АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Цели и задачи финансового анализа

ТУЛЬСКИЙ ФИЛИАЛ

(Тульский филиал РГТЭУ)

Контрольная работа

по дисциплине

«Финансовый анализ»

Вариант 1

| Выполнила: Студентка 3 курса заочной формы обучения специальности «Финансы и кредит» Балгурина И.С. | Проверила: Орлова Е.П. |

Тула 2012

Содержание

1. Цели и задачи финансового анализа………………………………………..

2. Экспресс-анализ и детализированный (углубленный) финансовый анализ…………………………………………………………………………

3. Методы и приемы финансового анализа…………………………………...

4. Информационное обеспечение финансового анализа……………………..

Практическая часть……………………………………………………………...

Список литературы……………………………………………………………...

Цели и задачи финансового анализа

Финансовый анализ является частью общего анализа, который состоит из двух взаимосвязанных разделов: финансового и управленческого анализа. Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета. Однако такое деление является условным.

Финансовый анализ подразделяется на внешний и внутренний. Внешний финансовый анализ основывается на публикуемой отчетности, а внутренний анализ – на всей системе имеющейся информации о деятельности предприятия. С этой точки зрения внешний финансовый анализ является составной частью внутреннего анализа, рамки и возможности которого шире.

Субъектами внешнего анализа выступают владельцы предприятий, инвесторы, кредиторы, администрация, правительственные учреждения и т.п.

Субъектами внутреннего финансового анализа являются администрация предприятия, собственники, аудиторы, консультанты.

Основное различие между внутренним и внешним финансовым анализом заключается в разнообразии целей и задач, решаемых различными субъектами анализа. Процесс проведения финансового анализа зависит от поставленной цели. Он может использоваться для предварительной проверки при выборе направления инвестирования, при рассмотрении вариантов слияния предприятий, при оценке деятельности руководства предприятия, при прогнозировании финансовых результатов, при обосновании и выдачи кредитов, при выявлении проблем управления производственной деятельностью и т.п.

Разнообразие целей финансового анализа определяет специфику задач, решаемых важнейшими пользователями информации.

Финансовый анализ проводится, прежде всего, администрацией предприятия, которая занимается текущей деятельностью, отвечает за долгосрочные перспективы развития, за эффективность производства, прибыльность деятельности предприятия на кратко- и долгосрочный периоды, эффективность использования капитала, трудовых и других видов ресурсов. Интерес администрации к финансовому состоянию затрагивает все сферы деятельности предприятия. В ходе проведения анализа администрация использует всю достоверную информацию, все средства и методы для осуществления контроля за деятельностью предприятия. Одним из таких методов является финансовый анализ. Финансовый анализ охватывает изменения в тенденциях основных расчетных показателей и основных зависимостей. Он основан на непрерывном наблюдении за существенными взаимосвязями и своевременном обнаружении недостатков, появляющихся в результате происходящих изменений. При проведении финансового анализа администрация ставит следующие цели:

- разработка стратегии и тактики предприятия;

- рациональная организация финансовой деятельности предприятия;

- повышение эффективности управления ресурсами.

Одним из важнейших субъектов финансового анализа являются кредиторы. Кредиторы предоставляют предприятию денежные средства в различной форме и на различных условиях. Коммерческий кредит осуществляется поставщиками при отгрузке продукции или оказании услуг на время ожидания оплаты, определяемое условиями торговли. Кредитор, как правило, не получает процента за коммерческий кредит и может предоставлять скидку за платеж ранее установленного срока. Вознаграждение кредитора принимает форму количества заключенных сделок и возможной прибыли, полученной от них. Поставщика интересует финансовое состояние партнера и, прежде всего, его платежеспособность, т.е. возможность своевременно расплатиться за поставленную продукцию, оказанные услуги.

Предприятия также получают краткосрочные и долгосрочные кредиты банков, на условиях возвратности, срочности и платности. Плата за пользование кредитом выступает в виде процентов. Если предприятие хорошо работает и имеет устойчивое финансовое положение, требования кредитора ограничиваются фиксированной ставкой процента. Если предприятие попадает в неблагоприятные условия, риску невозврата может подвергаться не только вознаграждение за предоставленный кредит, но и сумма основного долга. Это обстоятельство вынуждает кредитора анализировать возможность предоставления кредита. При этом банки ставят перед собой следующие цели:

- определить причины потребности предприятия в дополнительных средствах;

- выяснить, из каких источников предприятие будет получать средства для выплаты процентов и погашения долга;

- выяснить, каким образом администрация удовлетворяла потребности в краткосрочном и долгосрочном финансировании в прошлом, что она планирует на будущее.

2.Экспресс-анализ и детализированный (углубленный) финансовый анализ.

Экспресс-анализ финансовой отчетности отличается от классического финансового анализа тем, что он делается с помощью программы финансового анализа. В свою очередь, классический анализ тоже может быть сделан с помощью программы финансового анализа, однако, интерпретацию показателей проводит специалист по финансовому анализу.

Хороших специалистов по финансовому анализу, как, в принципе и любых, не так уж и много. Поэтому, обычно проводится экспресс-анализ, которого, впрочем, достаточно для большинства случаев.

Однако, существует ряд случаев, когда классический финансовый анализ с участием грамотного специалиста необходим:

1. Открытие или закрытие филиала или подразделения

2. Начало или окончание крупного проекта

3. Уход или появление крупных клиентов

4. Резкое увеличение/падение дохода/прибыли

5. Закупка нового технологического оборудования

6. В сельском хозяйстве – незапланированное изменение урожайности или продуктивности.

7. Другие нестандартные ситуации.

Для всех остальных обстоятельств воспользуйтесь программой экспресс анализа финансовой отчетности воспользуйтесь программой финансового анализа ФинЭкАнализ.

Пример экспресс анализа финансовой отчетности

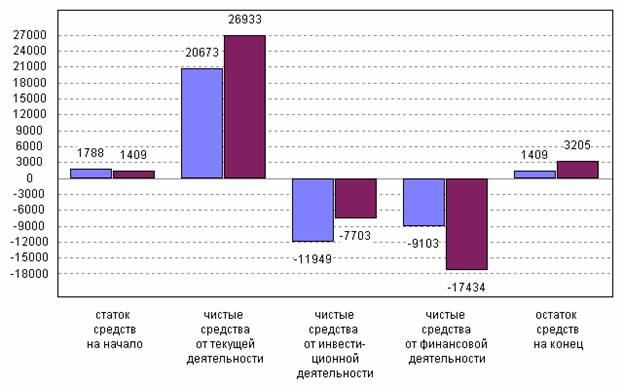

АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Предприятия за 2006 г.

| Показатель | код стр. | за 2005 | за 2006 | изменение (+,-) | Темп при- роста, % | Удельный вес, % | ||

| за 2005 | за 2006 | откло- нение | ||||||

| Остаток денежных средств на начало | -379 | -21.2 | x | x | x | |||

| Движение денежных средств по текущей деятельности | ||||||||

| Средства, полученные от покупателей, заказчиков | 23.6 | 49.2 | 50.1 | 0.9 | ||||

| Прочие доходы | -4529 | -26.7 | 2.2 | 1.3 | -0.9 | |||

| Денежные средства, направленные: | 48.7 | 48.6 | -0.1 | |||||

| на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 31.1 | 35.3 | 38.3 | |||||

| на оплату труда | 15.2 | 32.4 | -1.6 | |||||

| на выплату дивидендов, процентов | -1388 | -33.3 | 1.1 | 0.6 | -0.5 | |||

| на расчеты по налогам и сборам | 25.9 | 25.7 | 26.8 | 1.1 | ||||

| на прочие расходы | -5574 | -38.5 | 3.8 | 1.9 | -1.9 | |||

| Чистые денежные средства от текущей деятельности | 30.3 | x | x | x | ||||

| Движение денежных средств по инвестиционной деятельности | ||||||||

| Выручка от продажи объектов основных средств и иных внеоборотных активов | 4.2 | 4.2 | ||||||

| Выручка от продажи ценных бумаг и иных финансовых вложений | 21.4 | 0.1 | 0.2 | 0.1 | ||||

| Полученные дивиденды | x | |||||||

| Полученные проценты | x | |||||||

| Поступления от погашения займов, предоставленных другим организациям | x | |||||||

| Приобретение дочерних организаций | x | |||||||

| Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | -3869 | -32.4 | 99.7 | 95.6 | -4.1 | |||

| Приобретение ценных бумаг и иных финансовых вложений | -21 | -100 | 0.2 | -0.2 | ||||

| Займы, предоставленные другим организациям | x | |||||||

| Чистые денежные средства от инвестиционной деятельности | -11949 | -7703 | -35.5 | x | x | x | ||

| Движение денежных средств по финансовой деятельности | ||||||||

| Поступления от эмиссии акций или иных долевых бумаг | x | |||||||

| Поступления от займов и кредитов, пре-доставленных другими организациями | 21.6 | |||||||

| Погашение займов и кредитов (без процентов) | 19.8 | 54.8 | -0.8 | |||||

| Погашение обязательств по финансовой аренде | 889.6 | 0.5 | 4.4 | 3.9 | ||||

| Чистые денежные средства от финансовой деятельности | -9103 | -17434 | -8331 | 91.5 | -5.3 | -8.3 | -3 | |

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | -379 | -573.8 | x | x | x | |||

| Остаток денежных средств на конец | 127.5 | x | x | x | ||||

| Величина влияния изменений курса иностранной валюты по отношению к руб. | -27 | -75 | x | x | x |

Движение денежных средств

Углубленный финансовый анализ яваяетея более трудоемким и наряду с расчетами и оценочными показателями используется система взаимосвязанных таблиц, а также модели факторного анализа.

Углубленный анализ является более детализированным и имеет следующие направления:

• построение системы взаимосвязанных показателей и таблицг

• детализированный анализ отдельных показателей и статей баланса с привлечением данных текущей отчетности;

• использование факторного анализа (с помощью приемов интегрального исчисления, способа разниц, а также факторных моделей);

• применение трендовых и других функций стоимостного анализа, формул математической статистики.

При углубленном анализе предусматриваются этапы:

1. Предварительный обзор экономического и финансового положения предприятия, характеристика общей направленности хозяйственной деятельности, выявление «больных статей» (убытки, кредиты и займы, не выплаченные в срок).

2. Оценка и анализ экономического потенциала, оценка имущественного положения предприятия, построение аналитического «баланса-нетто». Сюда входит:

• вертикальный анализ баланса;

• горизонтальный анализ;

• анализ качественных сдвигов статей баланса.

3. Оценка деловой активности предприятия:

• фондоотдача;

• объем реализуемой продукции (объем продаж);

•' прибыль и рентабельность (темпы роста и прироста);

• показатели оборачиваемости оборотных средств.

4. Оценка финансового положения предприятия:

• оценка финансовых результатов (прибыли, рентабельности);

• расчет финансовых коэффициентов: ликвидности, платежеспособности, финансовой устойчивости, автономии и др.

5. Общая оценка финансового состояния предприятия:

• определение кредитоспособности предприятия (состоятельности или банкротства), финансовой устойчивости;

• итоговая таблица финансового состояния.

На основе годовой финансовой отчетности (формы № 1—5) анализируется баланс, рассчитываются финансовые коэффициенты, финансовые результаты и дается общая оценка состоятельности, устойчивости предприятия.

Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основным источником информации о финансовом состоянии любого хозяйствующего субъекта является бухгалтерская (финансовая) отчетность. Ведение бухгалтерского учета требует от бухгалтерских (финансовых) служб постоянного повышения профессиональных знаний. В связи с этим возникла необходимость создания независимых контрольных органов, которые, осуществляя последующий контроль за правильностью ведения бухгалтерского учета, подтверждая достоверность финансовой отчетности, могут оказывать и квалифицированные консультационные услуги по улучшению финансового состояния предприятия. Эти функции выполняют специальные независимые аудиторские службы.

Воспользовавшись знаниями методологии учета, бухгалтерских стандартов, пониманием сущности хозяйственных операций, а также навыками финансового аналитика, аудитор сможет определить эффект от каждой конкретной финансово-хозяйственной операции, понять изменения в конкретных статьях отчетности, сделать определенные выводы и дать рекомендации. Важное место среди аудиторских услуг приобретает финансовый анализ. Результаты аудита отражаются во мнении аудитора о достоверности бухгалтерской (финансовой) отчетности и ряде научно обоснованных рекомендациях по ведению финансово-хозяйственной деятельности хозяйствующего субъекта в нетрадиционном аудиторском заключении. Нетрадиционность состоит в том, что в состав заключения включается дополнительным блоком отчет о детальном финансовом анализе со всеми результатами проведенных исследований, выводами и рекомендациями. Таким образом, в рыночных условиях роль финансового анализа не только усилилась, но и качественно изменилась, т. е. он превратился в главный метод оценки финансово-хозяйственной деятельности.

По ходу осуществления аудита аудиторские компании могут готовить и передавать в устном или письменном виде промежуточную информацию руководству проверяемого экономического субъекта.

Данные, содержащиеся в письменном отчете аудитора, необходимы руководству проверяемого экономического субъекта для того, чтобы иметь представление о тех недостатках в учетных записях, бухгалтерских регистрах и системе внутреннего контроля, которые могут привести к существенным ошибкам.

Поиск по сайту: