АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

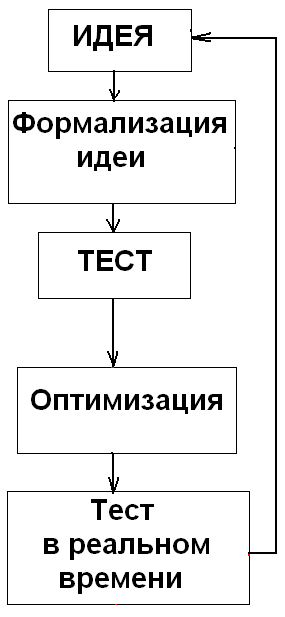

Шаг 5: Тест в реальном времени

После того как мы оформили свою идею в стройный код программы для технического анализа графиков, после того как мы протестировали получившийся торговый метод на исторических графиках и провели должным образом процедуру оптимизации, мы в целом уже готовы для выхода на рынок и совершения сделок, согласно нашей системе, уже с использованием живых, а не виртуальных денежных средств. У всех на этом этапе так и чешутся руки начать «шашкой махать», как можно быстрее начать торговлю. Но стоит остановиться и провести работу согласно пятой стадии в процедуре разработке нашего торгового метода. Назовем этот шаг тестом в реальном времени. Когда вы эмулируете живую торговлю в реальном времени, но не используя своего торгового капитала. Или торгуете в живую таким маленьким объемом, что бы отрицательные результаты такой торговле Вас не расстраивали. К примеру, одним лотиком.

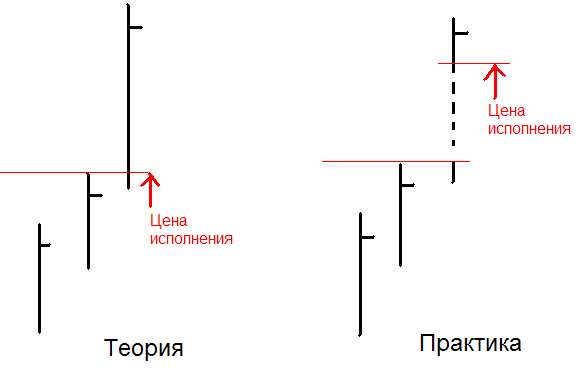

Для чего нужен этот тест? Дело в том, что виртуальные сделки, совершаемые компьютером на стадии тестирования, сильно отличаются от сделок при реальной торговле и отсюда получается искажение в конечных результатах. При тестировании компьютер вводит или выводит Вас из рынка по цене условия совершения сделки не обращая внимания на то, что по этой цене у актива может не хватить ликвидности для удовлетворения Вашего приказа или даже вовсе не быть встречной заявки и придется исполнять приказ не по заданной цене, а по худшей, то есть иметь отрицательное проскальзывание.

К примеру, если у Вас торговый метод основный на пробое ценового уровня. И Вы должны входить в рынок по цене на один тик выше заданного уровня, и в процессе тестирования компьютер так Вам и делает, все сделки получаются точно по заданной цене. Но на практике бывает иначе. Цена стремительно пробивает условный уровень и либо серьезно взлетает вверх, либо сильно падает вниз. То есть, Вы уже не в состоянии получить исполнение по заданной цене, а приходится исполнять свой приказ по худшей цене, имея отрицательное проскальзывание, которое уменьшает доход от сделки, если она прибыльная или увеличивает убыток, если эта сделка в итоге оказалась убыточной.

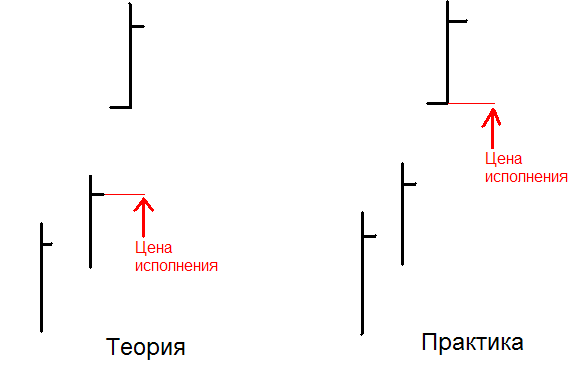

Или же другой пример: в условие покупке у вашего торгового метода значится открытие длинной позиции по цене закрытия текущего бара. И на стадии тестирования компьютер вас вводит в позицию точно по цене закрытия бара, на котором приходит сигнал. Но на практике до закрытия бара Вы так и не знаете цену, по которой Вам следует входить в рынок, и вам приходится входить в рынок уже на следующем баре по цене закрытия предыдущего. А следующий бар открывается с отрывом, гэпом, от закрытия предыдущего и вместо того чтобы сделать откат и удовлетворить Вашу заявку цены начинают развиваться в благоприятном направлении если бы Вы были в позиции, то есть без вас. И для того, чтобы войти в рынок Вам нужно снять текущую заявку и кинуть ее вдогонку «уходящему поезду», то есть получить отрицательное проскальзывание. Конечно, можно схитрить и входить в рынок на последней минуте торгов, но в этом случае есть шанс того, что Вы войдете в рынок, а к концу торгов цена сделает обратное движение и сигнал исчезнет. Что делать с такой сделкой? Если Вы системщик, то немедленно ее закроите что приведет к еще одной убыточной сделки.

Таким образом, исполнение Ваших сделок на стадии тестирования и в реальной торговле будет иными. И если Вы выявили тот факт, что в реальной торговле у Вас появляется отрицательное проскальзывание, то стоит его учитывать. Во время теста в реальном времени выявляется размер данного проскальзывания и торговый метод отправляется на вторичное тестирование уже с учетом этого проскальзывания. Компьютеру дается задание отнимать от прибыльных сделок величину проскальзывания, и эту же величину прибавлять к убыточным сделкам.

Если по результатам такого тестирования Ваш торговый метод показал отрицательный результат, то Вы возвращаетесь назад на стадию «Идеи». Если же торговый метод сохранил положительную доходность и ее размер Вас устраивает, то Вы можете перейти к торговле живыми деньгами.

Поиск по сайту: