АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Финансовый менеджмент как система управления

Финансовый менеджмент как система управления представляет собой совокупность финансовых отношений, возникающих в процессе движения финансовых ресурсов организации и их кругооборота, между структурными и функциональными подразделениями внутри самой организации и между организацией и ее внешними контрагентами.

Основными элементами системы управления финансовой деятельностью организации являются субъекты управления, объекты управления, принципы и функции управления, инструменты управления (финансовые методы, приемы и модели), используемые в практике управления финансами.

В качестве субъектов управления (управляющая подсистема) финансовой деятельностью организации – выступают ее структурные и функциональные подразделения, деятельность которых взаимосвязана, взаимообусловлена и подчинена единой стратегической цели и задачам управления финансами (организационная структура управления финансами).

В зависимости от размеров организации и масштабов ее деятельности, организационная структура может существенно видоизменяться. Общепринятым является создание в организации самостоятельных финансовых служб и дирекций, реализующих, в частности:

· финансовую стратегию и финансовую политику организации;

· составление и выполнение текущих финансовых планов и бюджетов;

· контроль оперативных финансовых решений.

В качестве объектов управления(управляемая подсистема) финансовой деятельностью организации выступают совокупность финансовых ресурсов организации и источники их формирования, а также финансовые отношения, возникающие в процессе движения финансовых ресурсов и их кругооборота. В частности, объектами являются:

· активы и пассивы организации, формирующиеся в процессе текущей деятельности и осуществления инвестиций;

· денежные потоки, размеры которых зависят от внешних и внутренних факторов;

· финансовые результаты деятельности организации;

· финансовые риски.

Сложность формирования и функционирования системы управления финансовой деятельностью организации определяется неоднородностью составляющих ее элементов, воздействием на нее факторов внешней среды, а также внутренних факторов, в частности, качеством финансового менеджмента организации, уровнем рисков, интересами собственников.

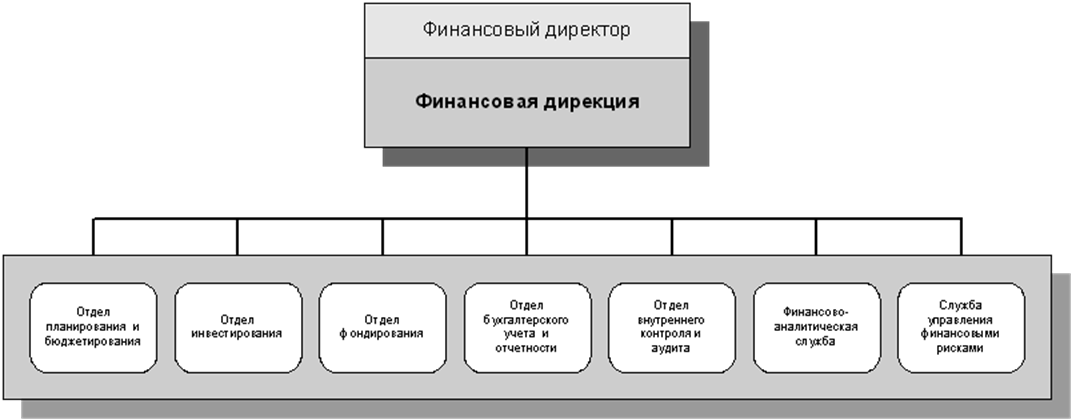

Финансовый менеджмент как орган управления представляет собой совокупность взаимосвязанных и взаимодействующих структурных подразделений. Для крупных организаций характерно выделение самостоятельной финансовой службы, возглавляемой финансовым директором. Финансовая дирекция (служба) может включать следующие структурные подразделения.

Успешное функционирование финансового менеджмента во многом определяется эффективностью его организационного обеспечения. Система организационного обеспечения финансового менеджмента представляет собой взаимосвязанную совокупность внутренних структурных служб и подразделений организации, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам ее финансовой деятельности и несущих ответственность за результаты этих решений.

Основу организационного обеспечения финансового менеджмента составляет формируемая в организации структура управления ее финансовой деятельностью, элементами которой являются службы, отделы и другие организационные подразделения аппарата управления. Так как система финансового менеджмента является составной частью общей системы управления организацией, структура управления ее финансовой деятельностью должна быть интегрирована с общей организационной структурой управления. Такое интегрирование позволяет снизить общий уровень управленческих затрат, обеспечить координацию действий системы финансового менеджмента с другими управляющими системами организации, повысить комплексность и эффективность контроля реализации принятых решений.

В процессе формирования организационной структуры финансового менеджмента исходят из объема финансовой деятельности организации, ее основных форм, функций финансового менеджмента, региональной диверсификации и других факторов. Кроме того, при построении этой организационной структуры должны быть обеспечены эффективные связи между различными организационными подразделениями службы управления финансовой деятельностью, с одной стороны, и между подразделениями финансового менеджмента и других функциональных систем управления организацией, с другой.

Формируемую в структуре управления организацией систему связей между различными звеньями аппарата управления подразделяют на горизонтальные и вертикальные связи. Горизонтальные связи строятся как одноуровневые, а вертикальные – как многоуровневые, обеспечивающие иерархичность управления.

Процесс построения организационной структуры достаточно сложен. Не существует такой структуры, которая была бы оптимальной для всех ситуаций. Поэтому всякая организация на практике, в зависимости от условий (ее собственной стратегии, величины, ассортимента предоставляемых услуг и др.) может использовать различные варианты классических подходов, создавая оптимальный тип организационной структуры, наиболее приемлемый для нее в данный момент.

Поиск по сайту: