АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Оценивание гетероскедастичной модели с использованием взвешенного метода наименьших квадратов ВМНК (WLS)

Существует два способа реализации ВМНК (WLS) в пакете Gretl:

1. При выборе из главного меню команды Model\Other Linear Models\Weighted Least Squares ….(рисунок 12) открывается окно спецификации модели, которое предусматривает выбор из списка переменных открытого набора переменной - веса w. Данная переменная добавляется к набору путём ввода данных вручную или определяется путём ввода соответствующей формулы. Данный способ используется если дисперсия ошибки  или известна или неизвестна, но существует соотношение между ней и одной из объясняющих переменных (

или известна или неизвестна, но существует соотношение между ней и одной из объясняющих переменных ( ), например,

), например,  .

.

- При выборе из главного меню команды Model\Other Linear Models\Heteroskedasticity Corrected… ( рисунок 12) веса наблюдений (wi) определяются Gretl по формуле (4) и не вводятся пользователем. В качестве условия корректности применения рассматриваемого метода оценивания рассматривается получение нормального распределения остатков. Форму распределения можно проверить при помощи команды меню окна результатов моделирования Tests\normality of residual…..

, (4)

, (4)

где  - модельные значения зависимой переменной, полученные при использовании 1МНК; e=2,718..; wi -вес i-го наблюдения.

- модельные значения зависимой переменной, полученные при использовании 1МНК; e=2,718..; wi -вес i-го наблюдения.

Рисунок 12 – Способы реализации ВМНК (WLS) в пакете Gretl

Обратимся к вышеприведённому примеру набора данных bwages.gdt для иллюстрации обоих способов оценивания регрессионной модели  методом ВМНК.

методом ВМНК.

Этап 1. Введём новую переменную – вес w, которая будет определяться по формуле  .

.

Для этого выберем команду Define new variable из меню Variable (рисунок 13).

Рисунок 13 – Создание новой переменной

В открывшемся окне “add var” введём имя переменной w и нажмём ОК, в появившемся окне «edit data» не вводим значения переменной, а нажимаем кнопку «close» для создания переменной с пустыми значениями (рисунок 14).

Рисунок 14 – Ввод имени переменной

Данная переменная w c пустыми значениями и без описания появится в списке открытого набора данных. Введём описание переменной, обратившись к команде Variable\Edit Attributes.

В открывшемся окне (рисунок 15) введём в поле “Description” описание «weights» (веса) и нажмём ОК.

Рисунок 15 – Изменение атрибутов переменной

Введём формулу для переменной w, повторно обратившись к команде Variable\Edit Attributes. Теперь в поле“Description” вместо описания «weights» введём формулу =1/(3*educ^2) (рисунок 16).

Рисунок 16 – Ввод формулы для определения переменной w

Этап 2. Просмотрим значения созданной переменной w, выбрав её в списке щелчком мыши и обратившись к команде Data\Display Values (или двойным щелчком мыши по её названию в списке) (рисунок 17).

Рисунок 17 – Просмотр значений переменной w

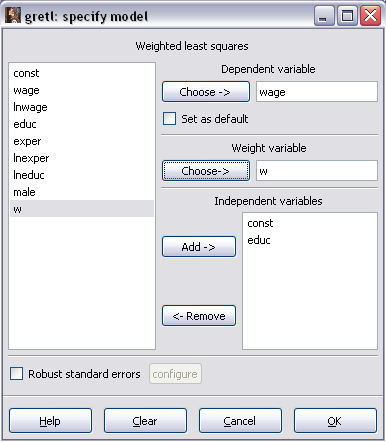

Этап 3. Для оценки модели методом ВМНК (OLS) выполним команду Model\Other Linear Models\Weighted Least Squares ….(рисунок 18) и в открывшемся окне спецификации модели (рисунок 19) выберем при помощи кнопок «Choose» и «Add» переменные: wage (з.пл) - зависимая переменная; w – веса наблюдений; educ (уровень образования) – независимая переменная.

Рисунок 18 – Реализация ВМНК (OLS) в Gretl

Рисунок 19 – Оценивание модели при помощи ВМНК (OLS)

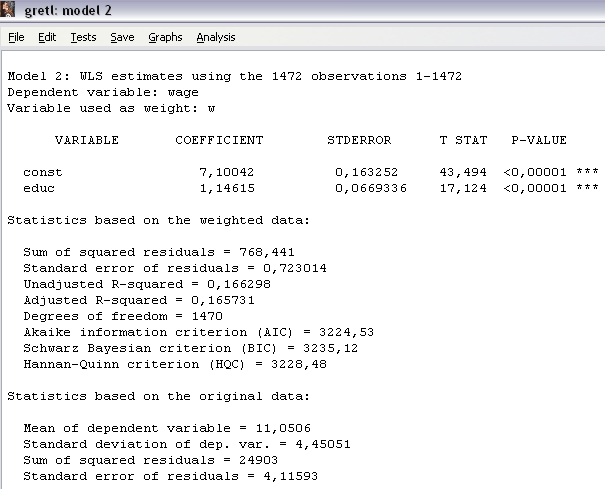

Результаты оценивания представлены в окне результатов моделирования (рисунок 20).

| (Статистики на основе начальных данных) |

| (Статистики на основе взвешенных данных) |

Рисунок 20 – Результаты оценивания модели  методом ВМНК (WLS)

методом ВМНК (WLS)

Сравнивая модели, полученные методом ВМНК  (рисунок 20) и методом 1МНК

(рисунок 20) и методом 1МНК  (рисунок 7) можно сделать вывод о том, что при использовании 1МНК оценка коэффициента

(рисунок 7) можно сделать вывод о том, что при использовании 1МНК оценка коэффициента  была завышена, а оценки

была завышена, а оценки  и T-STAT – занижены, но на правильности решения о принятии альтернативной гипотезы это не отразилось (значения P-VALUE не изменились).

и T-STAT – занижены, но на правильности решения о принятии альтернативной гипотезы это не отразилось (значения P-VALUE не изменились).

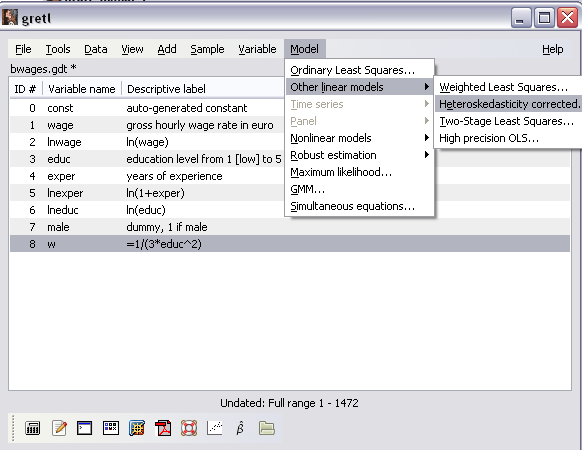

Этап 4. Воспользуемся вторым способом оценки модели методом ВМНК (OLS), выполнив команду Model\Other Linear Models\Heteroskedasticity Corrected… (рисунок 21).

Рисунок 21 – Альтернативный способ оценки модели методом ВМНК (WLS)

Заполним окно спецификации также, как на предыдущем этапе за исключением ввода переменной – веса w, и нажмём кнопку ОК (рисунок 22).

Рисунок 22 – Оценивание модели при помощи ВМНК (OLS) c автоматическим определением весов наблюдений

Сравнивая полученную модель  (рисунок 23) с моделью, оцененною с применением 1МНК (рисунок 7) можно отметить расхождения в значениях показателей регрессионной таблицы, но на правильности решения о принятии альтернативной гипотезы это также не отразилось (значения P-VALUE не изменились).

(рисунок 23) с моделью, оцененною с применением 1МНК (рисунок 7) можно отметить расхождения в значениях показателей регрессионной таблицы, но на правильности решения о принятии альтернативной гипотезы это также не отразилось (значения P-VALUE не изменились).

Рисунок 23 – Результаты оценивания модели  методом ВМНК (WLS) с автоматическим определением весов наблюдений

методом ВМНК (WLS) с автоматическим определением весов наблюдений

Проверим условие корректности применения рассматриваемого метода –получение нормального распределения остатков, - обратившись к команде Tests\normality of residual… меню окна модели (рисунок 23).

Рисунок 24 показывает, что данное условие не соблюдается P-value=0,0000, что меньше уровней значимости 1% и 5%, поэтому отвергаем нулевую гипотезу о нормальности распределения остатков.

Вывод: В результате исследования 1479 бельгийских семей выявлена прямая зависимость заработной платы (wage) от уровня образования (educ). Наилучшей моделью, описывающей рассматриваемую зависимость, является модель , полученная методом ВМНК (WLS) с заданием пользователем весов наблюдений.

Рисунок 24 – Результаты теста на нормальность распределения остатков модели

Поиск по сайту: