АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ОРГАНИЗАЦИЯ БЮДЖЕТИРОВАНИЯ

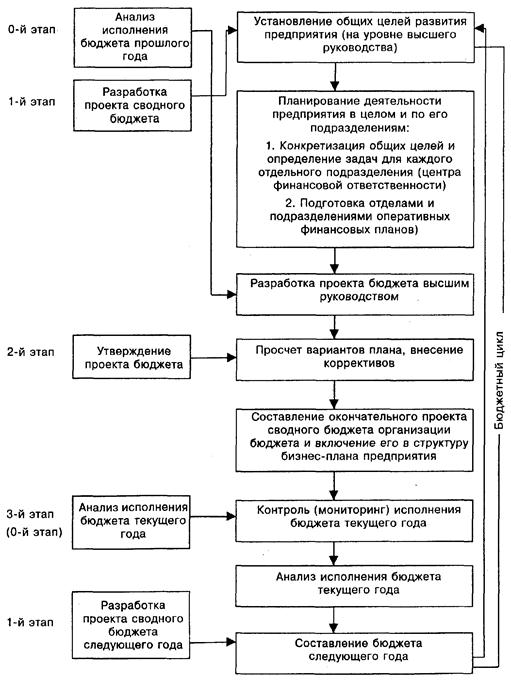

Бюджет предприятия всегда разрабатывают на определенный временной интервал, который называют бюджетным периодом. Правильный выбор продолжительности бюджетного периода – важный фактор эффективности бюджетного планирования предприятия.

Как правило, сводный бюджет предприятия составляют и утверждают на весь бюджетный период (обычно это один календарный год). Индикативно, т.е. без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели бюджетов могут устанавливать на более продолжительный период (три-пять лет). Кроме того, внутри бюджетного периода каждый из бюджетов разбит на подпериоды. Интервал планирования устанавливает бюджетный регламент конкретного предприятия. Как правило, максимальная продолжительность интервала планирования в бюджетном периоде — один месяц, а в первом квартале - декада и даже неделя. Этапы бюджетного процесса (см. рис. 4.5):

• разработка проекта сводного бюджета;

• утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации;

• анализ исполнения бюджета текущего года (сравнение плановых и фактических показателей, выявление отклонений и анализ причин; принятие управленческих решений).

Бюджетный цикл включает период времени от начала 1-го этапа (составление проекта бюджетов подразделений и сводного бюджета в целом по предприятию) до завершения 3-го этапа (анализ исполнения бюджета текущего года). Бюджетный процесс должен быть непрерывным, т.е. завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года, т.е. анализ исполнения бюджета - это одновременно и начальная, и завершающая стадия бюджетного цикла.

Рассмотрим подробнее содержание этапов.

1-й этап (разработка проекта сводного бюджета) — составление предварительного проекта бюджета на очередной плановый год. Особое внимание при этом уделяют оценке выполнения планов прибыли и рентабельности. Такая оценка основана на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом этапе оценивают производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики и определяют новый производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируют при изменении внешних и внутренних условий.

Рис. 4.5. Этапы бюджетного процесса предприятия

На этапе разработки проекта сводного бюджета задействовано большое число рядового персонала планово-экономических служб (планово-экономический отдел, отдел финансового контроля, бухгалтерия, казначейство, инвестиционный отдел и др.) и структурных подразделений (центры финансовой ответственности), которым утверждаются бюджетные задания: цеха основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и пр. Поэтому предприятие должно разработать определенный регламент (последовательность) о взаимодействии служб аппарата управления по формированию показателей бюджета, внутренний документооборот (передача информации), инструкции по расчету бюджетных показателей ответственными за это службами.

2-й этап (стадия утверждения проекта бюджета) — составление окончательного проекта бюджета и включение его в структуру бизнес-плана предприятия. На малых предприятиях сводный бюджет, как правило, разрабатывает бухгалтерия и утверждает президент предприятия либо генеральный директор. На средних и крупных предприятиях (в зависимости от Устава и внутренних нормативных актов) утверждать сводный бюджет могут:

правление;

президент предприятия;

совет директоров;

общее собрание акционеров.

После утверждения бюджета он принимает силу приказа.

3-й этап (анализ исполнения бюджета по итогам текущего года) — анализ финансового состояния предприятия, на основе которого вносят необходимые коррективы в тактику и стратегию экономического развития предприятия.

Одна из возможных схем организационной структуры бюджетирования показана на рис. 4.6.

Цифрами на рис. 4.6 обозначены:

1-й этап.

1. Фактические данные прошлых бюджетных периодов по себестоимости реализации (по видам продукции).

2. Фактические данные прошлых бюджетных периодов по производственной себестоимости (по видам продукции), ограничения по выпуску.

3. Проект плана реализации (по видам продукции). 2-й этап.

4. Расчетная величина объема и структуры коммерческих расходов (по видам продукции).

5. Фактический объем и структура производственной себестоимости (по видам продукции) прошлых бюджетных периодов.

6. Проект бюджета продаж.

7. Проекты производственных программ (величина и структура выпуска по видам продукции).

8. Расчетные данные по складским издержкам, целевым складским остаткам, заготовительным расходам.

9. Проекты смет управленческих расходов. 3-й этап.

10. Инвестиционный бюджет в структуре бизнес-плана.

11. Проект операционного бюджета.

12. Инвестиционные потребности в проекте операционного бюджета.

|

|

| Рис. 4.6. Схема организационной структуры бюджетирования |

13. Фактические затраты по инвестиционным проектам прошлых бюджетных периодов.

4-й этап.

14. Проект операционного бюджета.

15. Проект инвестиционного бюджета. 5-й этап.

16. Проект сводного бюджета на утверждение финансового директора.

17. Проект сводного бюджета на окончательное утверждение высшим руководством предприятия.

6-й этап.

18. Утверждение текущего бюджета (на квартал, месяц).

19. Утверждение годового бюджета.

Основные требования к организации бюджетирования: формирование Положения о финансовой структуре;

• разработка регламента — методического обеспечения бюджетного процесса;

• организация бюджетного комитета;

• разграничение полномочий и ответственности структурных подразделений;

• выстраивание приоритетов в финансах;

• установление жесткой финансовой дисциплины. Рассмотрим подробнее каждый из вышеперечисленных пунктов. I. Система бюджетирования — неотъемлемый элемент общей

системы управления предприятием. Поэтому обязательное условие для постановки бюджетирования — четко прописанная и утвержденная организационная структура, которая дает представление об основных направлениях деятельности, соотношении уровней управления и функциональных областей предприятия. Положение об организационной структуре определяет:

• состав основных направлений деятельности;

• состав основных функций управления;

• тип структуры (линейная, линейно-функциональная, диви-зиональная, матричная, комбинированная);

• состав структурных подразделений и закрепляемые за ними функции;

• порядок контроля соответствия организационной структуры направлениям деятельности и персонификацию ответственности за выполнение контроля.

В соответствии с вышеуказанными положениями организационной структуры должны быть четко определены объекты бюд-

жетирования, по которым будут планировать, учитывать, анализировать бюджеты и контролировать их исполнение. Такими объектами бюджетирования могут быть бизнес-направления, структурные подразделения предприятия, центры финансовой ответственности, бизнес-процессы, отдельные проекты.

При разработке систем бюджетирования часто применяют подход, который основан на построении финансовой структуры, т.е. на выделении в качестве объектов бюджетирования и управленческого учета центров финансовой ответственности.

Центр финансовой ответственности — структурное подразделение (группа подразделений), осуществляющее определенные хозяйственные операции, непосредственно воздействующее на доходы/расходы от этих операций и отвечающее за реализацию установленных перед ним целей, соблюдение уровней расходов в пределах установленных лимитов и достижение определенного финансового результата своей деятельности.

Рис. 4.7. Типы центров финансовой ответственности

Как правило, в финансовой структуре выделяют четыре типа центров финансовой ответственности (см. рис. 4.7):

1) затрат (cost center);

2) доходов (revenue center);

3) прибыли (profit center);

4) инвестиций (investment center).

Руководитель центра финансовой ответственности первого типа контролирует затраты, второго - доходы (выручку), третьего — прибыль (затраты и выручку) и четвертого – средства, инвестируемые в структурное подразделение (затраты, выручку и инвестиции).

Центры финансовой ответственности (ЦФО) могут обладать юридической самостоятельностью (например, зависимые и дочерние организации в холдинге) или входить в состав организации на правах структурных подразделений (строительно-монтажные управления в строительном тресте; отдельные цеха, участки, бригады на заводе). Конкретный перечень ЦФО определяет предприятие самостоятельно в соответствии с его организационной структурой.

Принципы выделения ЦФО в коммерческой организации:

• функциональный;

• территориальный;

• соответствия организационной структуре;

• сходства структуры затрат.

Успешно функционировать ЦФО может при соблюдении следующих условий:

• согласованности целей и задач организации в целом и ее отдельных ЦФО;

• определения полномочий и финансовой ответственности для руководителя ЦФО;

• разделении показателей затрат и выручки на регулируемые (контролируемые) и нерегулируемые (неконтролируемые);

• включении в сферу ответственности менеджера только таких показателей затрат и выручки, на которые он может реально воздействовать;

• контроле за качеством работы руководителя ЦФО;

• разработке системы материального стимулирования ЦФО. Деление предприятия на ЦФО и классификация затрат - основа для создания системы бюджетирования.

Кратко рассмотрим типы центров финансовой ответственности.

Поиск по сайту: