АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Особенности управления денежными потоками

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств и организацией их оборота, направленных на обеспечение финансового равновесия предприятия и устойчивого его роста.

В процессе реализации своей главной цели управление денежными потоками предприятия направлено на решение следующих основных задач:

1. Формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности. Эта задача реализуется путем определения потребности в необходимом объеме денежных ресурсов предприятия на предстоящий период, установления системы источников их формирования в предусматриваемом объеме, обеспечения минимизации стоимости их привлечения на предп риятие.

2. Оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования. В процессе реализации этой задачи обеспечивается необходимая пропорциональность в направлении денежных ресурсов предприятия на развитие его операционной, инвестиционной и финансовой деятельности; в рамках каждого из видов деятельности выбираются наиболее эффективные направления использования денежных ресурсов, обеспечивающие достижение наилучших конечных результатов хозяйственной деятельности и стратегических целей развития предприятия в целом.

3. Обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития. Такая финансовая устойчивость предприятия обеспечивается формированием рациональной структуры источников привлечения денежных средств, и в первую очередь, — соотношением объема их привлечения из собственных и заемных источников; оптимизацией объемов привлечения денежных средств по предстоящим срокам их возврата; формированием достаточного объема денежных ресурсов, привлекаемых на долгосрочной основе; своевременной реструктуризацией обязательств по возврату денежных средств в условиях кризисного развития предприятия.

4. Поддержание постоянной платежеспособности предприятия. Эта задача решается в первую очередь за счет эффективного управления остатками денежных активов и их эквивалентов; формирования достаточного объема их страховой (резервной) части; обеспечения равномерности поступления денежных средств на предприятие; обеспечения синхронности формирования входящего и выходящего денежных потоков; выбора наилучших средств платежа в расчетах с контрагентами по хозяйственным операциям.

5. Максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования. Реализация этой задачи обеспечивается за счет формирования денежного оборота предприятия, генерирующего наибольший объем прибыли в процессе операционной, инвестиционной и финансовой его деятельности; выбора эффективной амортизационной политики предприятия; своевременной реализации неиспользуемых активов; реинвестирования временно свободных денежных средств.

6. Обеспечение минимизации потерь стоимости денежных средств в процессе их хозяйственного использования на предприятии. Денежные активы и их эквиваленты теряют свою стоимость под влиянием факторов времени, инфляции, риска и т.п. Поэтому в процессе организации денежного оборота на предприятии следует избегать формирования чрезмерных запасов денежных средств (если это не вызывается потребностями хозяйственной практики), диверсифицировать направления и формы использования денежных ресурсов, избегать отдельных видов финансовых рисков или обеспечивать их страхование.

Управление денежными потоками предполагает следующую последовательность:

1. Анализ денежных потоков предприятия в предшествующем периоде. Основной целью этого анализа является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени. Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, по отдельным структурным подразделениям („центрам ответственности").

На первой стадии анализа исследуется динамика общего объема денежного оборота предприятия. В процессе этого аспекта анализа темпы прироста общего объема денежного оборота сопоставляются с темпами прироста активов предприятия, объемов производства и реализации продукции. Для оценки уровня генерирования денежных потоков в процессе хозяйственной деятельности предприятия используется показатель удельного объема денежного оборота на единицу используемых активов, который рассчитывается по следующей формуле

где Удоа — удельный объем денежного оборота предприятия на единицу используемых активов;

ПДП — сумма валового положительного денежного потока (поступления денежных средств) в рассматриваемом периоде;

ОДП — сумма валового отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде;

А — средняя стоимость активов предприятия в рассматриваемом периоде.

Возрастание этого показателя в динамике свидетельствует об интенсификации генерирования денежных потоков предприятия в процессе осуществления его хозяйственной деятельности и наоборот.

На этой стадии анализа особое внимание должно быть уделено рассмотрению динамики общего объема денежного оборота по операционной деятельности предприятия. В этих целях может быть использован показатель удельного объема денежного оборота предприятия на единицу реализуемой продукции, который может быть определен по следующей формуле:

На этой стадии анализа особое внимание должно быть уделено рассмотрению динамики общего объема денежного оборота по операционной деятельности предприятия. В этих целях может быть использован показатель удельного объема денежного оборота предприятия на единицу реализуемой продукции, который может быть определен по следующей формуле:

где Удор — удельный объем денежного оборота на единицу реализуемой продукции; ПДП0— сумма валового положительного денежного потока по операционной деятельности в рассматриваемом периоде;

ОДП0— сумма валового отрицательного денежного потока по операционной деятельности в рассматриваемом периоде;

ОР — объем реализации продукции предприятия в рассматриваемом периоде.

При интерпретации динамики этого показателя следует учесть, что объем реализации продукции составляет преимущественную долю суммы валового положительного денежного потока по операционной деятельности. Следовательно, возрастание удельного объема денежного оборота на единицу реализованной продукции определяется при прочих равных условиях возрастанием суммы валового отрицательного денежного потока, т.е. ростом затрат на производство и сбыт продукции, что характеризуется как отрицательная тенденция.

Наконец, на этой стадии анализа следует сопоставить темпы динамики продолжительности денежного оборота по операционной деятельности в днях с темпами динамики цикла денежного оборота (финансового цикла) предприятия.

Наконец, на этой стадии анализа следует сопоставить темпы динамики продолжительности денежного оборота по операционной деятельности в днях с темпами динамики цикла денежного оборота (финансового цикла) предприятия.

Продолжительность денежного оборота по операционной деятельности в днях рассчитывается по следующей формуле:

где Д0ОД— продолжительность оборота по операционной деятельности в днях в рассматриваемом периоде; ПДП0— сумма положительного денежного потока по операционной деятельности в рассматриваемом периоде; ОДП0— сумма отрицательного денежного потока по операционной деятельности в рассматриваемом периоде; ОРД— однодневный объем реализации продукции предприятия в рассматриваемом периоде.

Продолжительность цикла денежного оборота (финансового цикла) предприятия определяется по следующей формуле:

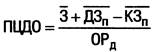

Продолжительность цикла денежного оборота (финансового цикла) предприятия определяется по следующей формуле:

где ПЦДО — продолжительность цикла денежного оборота (финансового цикла) предприятия, в днях; 3 — средняя сумма запасов сырья, материалов, незавершенного производства и готовой продукции предприятия в

__ рассматриваемом периоде;

ДЗП— средняя сумма текущей дебиторской задолженности предприятия по реализованной продукции в рассмат-

__ риваемом периоде;

КЗП— средняя сумма кредиторской задолженности предприятия по поступившей продукции в рассматриваемом периоде;

ОРд — однодневный объем реализации продукции предприятия в рассматриваемом периоде.

На второй стадии анализа рассматривается динамика объема и структуры формирования положительного денежного потока (поступления денежных средств) предприятия в разрезе отдельных источников. Основное внимание на этой стадии анализа уделяется изучению источников поступления денежных средств по видам хозяйственной деятельности предприятия. Так как основным генератором положительного денежного потока является операционная деятельность, важным показателем оценки выступает коэффициент участия операционной деятельности в формировании этого потока, который определяется по следующей формуле:

На второй стадии анализа рассматривается динамика объема и структуры формирования положительного денежного потока (поступления денежных средств) предприятия в разрезе отдельных источников. Основное внимание на этой стадии анализа уделяется изучению источников поступления денежных средств по видам хозяйственной деятельности предприятия. Так как основным генератором положительного денежного потока является операционная деятельность, важным показателем оценки выступает коэффициент участия операционной деятельности в формировании этого потока, который определяется по следующей формуле:

где КУ0П— коэффициент участия операционной деятельности в формировании положительного денежного потока предприятия в рассматриваемом периоде; ПДП0— сумма положительного денежного потока предприятия по операционной деятельности в рассматриваемом периоде; ПДП — общая сумма положительного денежного потока предприятия в рассматриваемом периоде.

В процессе исследования динамики объема и структуры формирования положительного потока по операционной деятельности предприятия основное внимание должно быть уделено соотношению источников поступления денежных средств от реализации продукции и прочих видов операционной деятельности.

При изучении динамики объема и структуры положительного денежного потока по инвестиционной деятельности основное внимание следует уделять поступлению доходов от долгосрочных финансовых инструментов инвестирования, сопоставляя уровень этих доходов со средней нормой доходов на рынке капитала.

Исследуя динамику объема и структуры положительного денежного потока по финансовой деятельности, главное внимание должно быть уделено соотношению привлекаемого из внешних источников собственного и заемного капитала. Состав привлекаемых заемных денежных средств в процессе анализа должен быть дифференцирован в разрезе кратко- и долгосрочных кредитов и займов.

На третьей стадии анализа рассматривается динамика объема и структуры отрицательного денежного потока (расходования денежных средств) предприятия по отдельным направлениям затрат денежных средств. В процессе этой стадии анализа в первую очередь определяется, насколько соразмерно распределялись эти затраты по основным видам хозяйственной деятельности предприятия, носили они регулярный или чрезвычайный характер, в какой мере они были объективно обусловлены. Так как в обеспечении развития предприятия наибольшую роль играют инвестиционные затраты, важным показателем оценки выступает коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока, который рассчитывается по следующей формуле:

На третьей стадии анализа рассматривается динамика объема и структуры отрицательного денежного потока (расходования денежных средств) предприятия по отдельным направлениям затрат денежных средств. В процессе этой стадии анализа в первую очередь определяется, насколько соразмерно распределялись эти затраты по основным видам хозяйственной деятельности предприятия, носили они регулярный или чрезвычайный характер, в какой мере они были объективно обусловлены. Так как в обеспечении развития предприятия наибольшую роль играют инвестиционные затраты, важным показателем оценки выступает коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока, который рассчитывается по следующей формуле:

где КУИД — коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока в рассматриваемом периоде; 0ДПи — сумма отрицательного денежного потока предприятия по инвестиционной деятельности в рассматриваемом периоде; ОДП — общая сумма отрицательного денежного потока предприятия в рассматриваемом периоде.

В процессе исследования динамики объема и структуры формирования отрицательного денежного потока по операционной деятельности предприятия основное внимание должно быть уделено соотношению расходования денежных средств на производство и реализацию продукции, с одной стороны, и прочие виды операционной деятельности, с другой. Первый вид затрат должен быть подвергнут затем постатейному анализу издержек.

При рассмотрении динамики объема и структуры формирования отрицательного денежного потока по инвестиционной деятельности предприятия, следует определить насколько соразмерно развивались за счет расходования этих денежных средств отдельные виды активов предприятия, обеспечивающие прирост его рыночной стоимости; в каких пропорциях инвестиционные затраты были связаны с реальным и финансовым инвестированием; в каких объемах финансировалась реализация отдельных инвестиционных проектов.

Анализируя динамику объема и структуры формирования отрицательного денежного потока по финансовой деятельности, основное внимание следует обращать на своевременность погашения сумм основного долга по ранее привлеченным кредитам и займам, а также на объемы выплат и своевременность расчетов по дивидендам (процентам).

На четвертой стадии анализа рассматривается сбалансированность положительного и отрицательного денежных потоков по общему объему по предприятию в целом. В процессе этого анализа используется уравнение балансовой модели денежного потока предприятия, которое имеет следующий вид:

ДАн + ПДП = ОДП + ДАк,

где ДАН — сумма денежных активов предприятия на начало рассматриваемого периода;

ПДП — общая сумма положительного денежного потока предприятия в рассматриваемом периоде;

ОДП — общая сумма отрицательного денежного потока предприятия в рассматриваемом периоде;

ДАК — сумма денежных активов предприятия на конец рассматриваемого периода.

Как видно из этого уравнения, индикатором несбалансированности отдельных видов денежных потоков, генерирующей ухудшение финансовой позиции предприятия по уровню его платежеспособности, выступает уменьшение суммы денежных активов на конец рассматриваемого периода (в сравнении с их суммой на начало периода).

На пятой стадии анализа рассматривается динамика формирования суммы чистого денежного потока как важнейшего показателя оценки результативности всего финансового менеджмента, направленного на обеспечение роста рыночной стоимости предприятия.

Особое место в процессе этого анализа уделяется „качеству чистого денежного потока" — обобщенной характеристике структуры источников его формирования. Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет увеличения объема выпуска продукции и снижения ее себестоимости, а низкое — за счет увеличения доли чистой прибыли, связанной с осуществлением внереализационных операций, продажей внеоборотных активов и т.п. Расчет уровня качества чистого денежного потока предприятия осуществляется по следующей формуле:

где УКЧДП — уровень качества чистого денежного потока предприятия; ЧПрп — сумма чистой прибыли, полученной от реализации продукции в рассматриваемом периоде; ЧДП — общая сумма чистого денежного потока предприятия в рассматриваемом периоде.

Одним из аспектов анализа, осуществляемого на этой стадии, является определение достаточности генерируемого предприятием чистого денежного потока с позиций финансируемых им потребностей. В этих целях используется коэффициент достаточности чистого денежного потока, который рассчитывается по следующей формуле:

Одним из аспектов анализа, осуществляемого на этой стадии, является определение достаточности генерируемого предприятием чистого денежного потока с позиций финансируемых им потребностей. В этих целях используется коэффициент достаточности чистого денежного потока, который рассчитывается по следующей формуле:

где КДцдп — коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде; ЧДП — сумма чистого денежного потока предприятия в рассматриваемом периоде; ОД — сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия; АЗТМ — сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия; Ду — сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

В целях устранения влияния хозяйственных циклов, расчет коэффициента достаточности чистого денежного потока предприятия рекомендуется осуществлять за три последних года (но не менее чем за полный хозяйственный год).

На шестой стадии анализа исследуется равномерность формирования денежных потоков предприятия по отдельным интервалам рассматриваемого периода времени. Учитывая, что неравномерность формирования денежных потоков предприятия во времени генерирует ряд серьезных коммерческих, финансовых и инвестиционных рисков или является их отражением, размеры временных интервалов в процессе исследования должны быть минимальными и не превышать одного месяца. Объектами анализа равномерности денежных потоков предприятия в первую очередь должны являться:

• общий объем денежного оборота;

• общая сумма положительного денежного потока;

• общая сумма отрицательного денежного потока;

• сумма положительного денежного потока, связанного с реализацией продукции;

• сумма отрицательного денежного потока, связанного с реальным инвестированием;

• общая сумма чистого денежного потока;

• сумма чистой прибыли, полученной от реализации продукции. Для расчета степени равномерности формирования денежных

потоков предприятия по отдельным интервалам рассматриваемого периода времени используются показатели среднеквадратичебкого (стандартного) отклонения и коэффициента вариации.

Среднеквадратическое (стандартное) отклонение денежных потоков в рассматриваемом периоде времени рассчитывается по следующей формуле:

где адп — среднеквадратическое (стандартное) отклонение денежных потоков в рассматриваемом периоде; ДП| — сумма денежных потоков в конкретных интервалах t pac-_ сматриваемого периода времени;

ДП — средняя сумма денежных потоков в одном интервале рассматриваемого периода времени; Pt — удельный вес интервала t в рассматриваемом периоде времени (частота возникновения отклонения); /7 — общее число интервалов в рассматриваемом периоде времени.

Коэффициент вариации денежных потоков в рассматриваемом периоде времени определяется по следующей формуле:

где СУДП — коэффициент вариации денежных потоков в рассматриваемом периоде времени; стдп — среднеквадратическое (стандартное) отклонение денежных потоков в рассматриваемом периоде времени; ДП — средняя сумма денежных потоков в одном интервале рассматриваемого периода времени.

На седьмой стадии анализа исследуется синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов рассматриваемого периода времени. Необходимость такого исследования диктуется тем, что в условиях высокой неравномерности формирования различных видов денежных потоков в разрезе отдельных временных интервалов на предприятии формируются значительные объемы временно свободных денежных активов или временный их дефицит.

Неравномерность отдельных видов денежных потоков предприятия во времени.

Показанные на рисунке временно свободные остатки денежных средств носят характер непроизводительных активов предприятия (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Такие временно свободные остатки денежных средств, не трансформированные своевременно в их эквиваленты, рассматриваются как резерв повышения эффективности организации денежных потоков в предстоящем периоде.

В то же время временный дефицит денежных средств, связанный с несинхронностью формирования денежных потоков, генерирует риск неплатежеспособности и несет угрозу банкротства даже при рентабельной работе предприятия, и также требует учета в процессе организации денежных потоков в предстоящем периоде.

Синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов рассматриваемого периода времени характеризует одну из форм из ковариации и оценивается на основе коэффициента корреляции этих двух видов денежных потоков по следующей формуле:

(3.30)

(3.30)

Где,  - частота отклонения положительного и отрицательного денежных потоков в рассматриваемом периоде;

- частота отклонения положительного и отрицательного денежных потоков в рассматриваемом периоде;

,

,  - сумма положительного и отрицательного денежных потоков соответственно в t-ом интервале рассматриваемого периода;

- сумма положительного и отрицательного денежных потоков соответственно в t-ом интервале рассматриваемого периода;

, - средняя величина положительного и отрицательного денежных потоков в рассматриваемом периоде;

, - средняя величина положительного и отрицательного денежных потоков в рассматриваемом периоде;

,

,  - среднеквадратическое отклонение положительного и отрицательного денежных потоков в рассматриваемом периоде;

- среднеквадратическое отклонение положительного и отрицательного денежных потоков в рассматриваемом периоде;

На восьмой стадии анализа исследуется ликвидность денежных потоков предприятия. Наиболее обобщающую характеристику их ликвидности дает динамика коэффициента ликвидности денежных потоков в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле:

На восьмой стадии анализа исследуется ликвидность денежных потоков предприятия. Наиболее обобщающую характеристику их ликвидности дает динамика коэффициента ликвидности денежных потоков в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле:

где КЛдП— коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде; ПДП — сумма валового положительного денежного потока в рассматриваемом периоде; ОДП — сумма валового отрицательного денежного потока в рассматриваемом периоде.

Этот динамический показатель ликвидности денежного потока может быть дополнен в процессе анализа показателями абсолютной и текущей платежеспособности (ликвидности).

На девятой стадии анализа определяется эффективность денежных потоков предприятия. Обобщающим показателем такой оценки выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по следующей формуле:

На девятой стадии анализа определяется эффективность денежных потоков предприятия. Обобщающим показателем такой оценки выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по следующей формуле:

где КЭдп — коэффициент эффективности денежного потока предприятия в рассматриваемом периоде; ЧДП — сумма чистого денежного потока предприятия в рассматриваемом периоде; ОДП — сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде.

Определенное представление об уровне эффективности денежного потока позволяет получить и коэффициент реинвестирования чистого денежного потока, который рассчитывается по следующей формуле:

Определенное представление об уровне эффективности денежного потока позволяет получить и коэффициент реинвестирования чистого денежного потока, который рассчитывается по следующей формуле:

где КРцдп — коэффициент реинвестирования чистого денежного потока в рассматриваемом периоде; ЧДП — сумма чистого денежного потока предприятия в рассматриваемом периоде; Ду— сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.); ДРИ — сумма прироста реальных инвестиций предприятия (во всех их формах) в рассматриваемом периоде; ДфИд — сумма прироста долгосрочных финансовых инвестиций предприятия в рассматриваемом периоде.

Расчет этого коэффициента рекомендуется осуществлять за три последних года (но не менее чем за один хозяйственный год).

Эти обобщающие показатели могут быть дополнены рядом частых показателей — коэффициентом рентабельности использования среднего остатка денежных активов в краткосрочных финансовых инвестициях; коэффициентом рентабельности использования среднего остатка накапливаемых инвестиционных ресурсов в долгосрочных финансовых инвестициях и т.п.

Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

2. Исследование факторов, влияющих на формирование денежных потоков предприятия. В процессе такого исследования, предопределяющего условия формирования денежных потоков предприятия в предстоящем периоде, все факторы рекомендуется подразделить на внешние и внутренние.

В системе внешних факторов основную роль играют следующие:

1. Конъюнктура товарного рынка. Изменение конъюнктуры этого рынка определяет изменение главной компоненты положительного денежного потока предприятия — объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот — спад конъюнктуры вызывает так называемый „спазмликвидности, характеризующий вызванную этим спадом временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована.

2. Конъюнктура фондового рынка. Характер этой конъюнктуры влияет прежде всего на возможности формирования денежных потоков за счет эмиссии акций и облигаций предприятия. Кроме того, конъюнктура фондового рынка определяет возможность эффективного использования временно свободного остатка денежных средств, вызванного несостыкованностью объемов положительного и отрицательного денежных потоков предприятия во времени. Наконец, конъюнктура фондового рынка влияет на формирование объемов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов.

3. Система налогообложения предприятий. Налоговые платежи составляют значительную часть объема отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер этого потока во времени. Поэтому любые изменения в налоговой системе — появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот, изменение графика внесения налоговых платежей и т.п. — определяют соответствующие изменения в объеме и характере отрицательного денежного потока предприятия.

4. Сложившаяся практика кредитования поставщиков и покупателей продукции. Эта практика определяет сложившийся порядок приобретения продукции — на условиях ее предоплаты; на условиях наличного платежа („платежа против документов"); на условиях отсрочки платежа (предоставления коммерческого кредита). Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих изделий и т.п.) денежного потока предприятия во времени.

5. Система осуществления расчетных операций хозяйствующих субъектов. Характер расчетных операций влияет на формирование денежных потоков во времени: если расчет наличными деньгами ускоряет осуществление этих потоков, то расчеты чеками, аккредитивами и другими платежными документами эти потоки соответственно замедляют.

6. Доступность финансового кредита. Эта доступность во многом определяется сложившейся конъюнктурой кредитного рынка (поэтому этот фактор рассматривается как внешний, не учитывающий уровень кредитоспособности конкретных предприятий). В зависимости от конъюнктуры этого рынка растет или снижается объем предложения „коротких" или „длинных", „дорогих" или „дешевых" денег, а соответственно и возможность формирования денежных потоков предприятия за счет этого источника (как положительных — при получении финансового кредита, так и отрицательных — при его обслуживании и амортизации суммы основного долга).

7. Возможность привлечения средств безвозмездного целевого финансирования. Такой возможностью обладают в основном государственные предприятия различного уровня подчинения. Влияние этого фактора проявляется в том, что формируя определенный дополнительный объем положительного денежного потока, он не вызывает соответствующего объема формирования отрицательного денежного потока. Это создает положительные предпосылки к росту суммы чистого денежного потока предприятия.

В системе внутренних факторов основную роль играют следующие:

1. Жизненный цикл предприятия. На разных стадиях этого жизненного цикла формируются не только разные объемы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока и направлений использования отрицательного денежного потока). Характер поступательного развития предприятия по стадиям жизненного цикла играет большую роль в прогнозировании объемов и видов его денежных потоков.

2. Продолжительность операционного цикла. Чем короче продолжительность этого цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше объем и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия. Увеличение объемов денежных потоков при ускорении операционного цикла не только не приводит к росту потребности в денежных средствах, инвестированных в оборотные активы, но даже снижает размер этой потребности.

3. Сезонность производства и реализации продукции. По источникам своего возникновения (сезонные условия производства, сезонные особенности спроса) этот фактор можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления. Этот фактор оказывает существенное влияние на формирование денежных потоков предприятия во времени, определяя ликвидность этих потоков в разрезе отдельных временных интервалов. Кроме того, этот фактор необходимо учитывать в процессе управления эффективностью использования временно свободных остатков денежных средств, вызванных отрицательной корреляцией положительного и отрицательного денежных потоков во времени.

4. Неотложность инвестиционных программ. Степень этой неотложности формирует потребность в объеме соответствующего отрицательного денежного потока, увеличивая одновременно необходимость формирования положительного денежного потока. Этот фактор оказывает существенное влияние не только на объемы денежных потоков предприятия, но и на характер их протекания во времени.

5. Амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. Это порождает иллюзивную точку зрения, что амортизационные потоки к денежным потокам отношения не имеют. Вместе с тем, амортизационные потоки — их объем и интенсивность, — являясь самостоятельным элементом формирования цены продукции, оказывают существенное влияние на объем положительного денежного потока предприятия в составе основной его компоненты — поступлении денежных средств от реализации продукции. Влияние амортизационной политики предприятия проявляется в особенностях формирования его чистого денежного потока. При осуществлении ускоренной амортизации активов в составе чистого денежного потока возрастает доля амортизационных отчислений и соответственно снижается (но не в прямой пропорции из-за действия „налогового щита") доля чистой прибыли предприятия.

6. Коэффициент операционного левериджа. Этот показатель оказывает существенное воздействие на пропорции темпов изменения объема чистого денежного потока и объема реализации продукции. Механизм этого воздействия на формирование чистой прибыли предприятия (основной составляющей общей суммы чистого денежного потока) был рассмотрен ранее.

7. Финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций определяет структуру видов денежных потоков предприятия (объемы привлечения денежных средств из различных источников, а соответственно и структуру направлений возвратных денежных потоков),объемы страховых запасов отдельных видов активов (а соответственно и денежные потоки, связанные с их формированием), уровень доходности финансовых инвестиций (а соответственно и объем денежного потока по полученным процентам и дивидендам).

3. Обоснование типа политики управления денежными потоками предприятия. Такое обоснование осуществляется на основе анализа денежных потоков предприятия в предшествующем периоде и исследования отдельных факторов, влияющих на процесс их формирования.

финансовая теория выделяет три основных типа политики управления денежными потоками предприятия, в основе которых лежат различные темпы формирования поступления денежных средств из различных источников и уровни соответствующих им финансовых рисков.

Агрессивная политика управления денежными потоками предприятия характеризуется высокими темпами наращения объемов поступления денежных средств преимущественно из заемных источников при относительно невысоком уровне реинвестирования чистого денежного потока (значительная часть которого используется на выплату дивидендов и процентов собственникам). Такая политика с одной стороны, обеспечивает формирование денежных ресурсов в объеме, необходимом для развития предприятия, а также достижение высокой рентабельности собственного капитала, а с другой, — генерирует высокий уровень рисков нарушения финансовой устойчивости и платежеспособности предприятия.

Умеренная политика управления денежными потоками предприятия характеризуется взвешенными пропорциями привлечения собственных и заемных денежных средств для обеспечения развития хозяйственной деятельности предприятия. В составе заемных денежных средств при такой политике преобладают обычно долгосрочные кредиты и займы. Хотя темпы развития хозяйственной деятельности предприятия в этом случае несколько ниже, чем при агрессивной политике, уровень финансовых рисков, связанных с формированием денежных потоков находится в пределах средних значений.

Консервативная политика управления денежными потоками предприятия характеризуется минимизацией объемов привлечения денежных средств из заемных источников. Для обеспечения необходимых темпов развития хозяйственной деятельности в этом случае используется преимущественно чистый денежный поток, который направляется в основном на реинвестирование. Такая политика сдерживает темпы развития хозяйственной деятельности предприятия, однако минимизирует уровень финансовых рисков, связанных с формированием денежных потоков.

4. Выбор направлений и методов оптимизации денежных потоков предприятия, обеспечивающих реализацию избранной политики управления ими. Такая оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия. Эти вопросы подробно рассматриваются в следующем разделе.

5. Планирование денежных потоков предприятия в разрезе отдельных их видов. Такое планирование носит прогнозный характер в силу неопределенности ряда исходных его предпосылок. Поэтому планирование денежных потоков осуществляется в форме многовариантных плановых расчетов этих показателей при различных сценариях развития отдельных факторов (оптимистическом, реалистическом, пессимистическом). Методические основы этого планирования излагаются в последующих специальных разделах.

6. Обеспечение эффективного контроля реализации избранной политики управления денежными потоками предприятия. Объектами такого контроля являются выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени; контроль ликвидности денежных потоков и их эффективности. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия.

Поиск по сайту: