АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Тема 10

Аналіз фінансових звітів

1. Фінансова звітність як основа прийняття фінансових рішень.

2. Характеристика форм фінансової звітності.

Фінансова звітність, її склад та характеристика як основа прийняття фінансових рішень.

Ефективне управління економічними процесами на макро- та мікрорівнях значною мірою залежить від достовірності, повноти, доречності та своєчасності інформації щодо характеру та обсягу здійснюваних господарських процесів, наявності та використання матеріальних, трудових і фінансових ресурсів, джерел формування фінансових результатів діяльності та напрямів використання прибутку. Одним з основних джерел такого інформаційного забезпечення повинна виступати фінансова звітність, яка складається шляхом виконання спеціальних процедур обробки, групування, підрахунку даних та формується на завершальній стадії облікового процесу.

Якщо первинна реєстрація господарських операцій, що мають належне документальне підтвердження, і наступна їх систематизація на рахунках бухгалтерського обліку дає можливість оперативно контролювати хід господарської діяльності на окремих ділянках роботи підприємства, то фінансова звітність містить інформацію за підсумками та результатами роботи підприємства за відповідні звітні періоди.

Враховуючи роль фінансової звітності підприємства, розглянемо її сутність, форми, строки та порядок подання, а також наведемо алгоритм заповнення форми № 1 «Баланс» («Звіт про фінансовий стан»), у якому відображаються активи, зобов’язання і власний капітал підприємства на певну дату, та форми №2 «Звіт про фінансові результати» («Звіт про сукупний дохід»), у якому зазначаються суми доходів, витрат та фінансових результатів підприємства на кінець звітного періоду.

Усвідомлення необхідності звітності починає простежуватися в економічних теоріях кінця ХІ – поч. ХVIII ст. Зокрема Лука Пачолі у трактаті ХІ «Про рахунки й записи» книги «Сума арифметики, геометрії, вчення про пропорції й відносини» при визначенні фінансового результату як узагальнюючого показника виділяє основним прибуток [19]. Подальше становлення звітності пов’язано з відомим у Франції Законом «Про торгівельне право», який отримав назву «Кодекс Соварі» (1673 р.). На думку Ж. Соварі, звітність повинна відображати дохід підприємця за рік та відсутність фактів розкрадання доходів працівниками [18]. Таким чином, фінансова звітність починає виконувати контролюючу функцію, а не бути лише засобом збору та узагальнення інформації про результати діяльності суб’єкта господарювання [22].

Найбільшого імпульсу формування звітності набуло в ХІХ ст., оскільки саме в цей період закріпилися правила її подання. О. М. Мінаєва, досліджуючи історичний генезис становлення фінансової звітності, виділяє три етапи [20]:

перший – поч. ХІХ ст. – поява бухгалтерського балансу і подвійного запису. Також формується юридичний напрям ведення бухгалтерського обліку і складання фінансової звітності, в основу якого було покладено, що облік – це реєстрація прав та обов’язків власника, причому центром такої системи є рахунок капіталу. Саме в цей період фінансова звітність юридично пов’язується з реалізацією функції контролю за рухом коштів.

другий – друга половина ХІХ – поч. ХХ ст. – складовою частиною бухгалтерського законодавства стає звіт про прибутки і збитки. При цьому висуваються вимоги належного ведення рахунків, складання та перевірки балансу. Однак питання уніфікації фінансової звітності з огляду на різні індивідуальні особливості окремих підприємств залишалося не вирішеним.

третій – ХХ ст. – перегляд змісту та методології формування фінансової звітності відповідно до загальносвітової тенденції у формуванні глобальної економіки в умовах конкуренції. Виникають передумови формування національних та міжнародних стандартів бухгалтерського обліку, що функціонують на сьогодні.

Сучасний стан нормативного і методичного забезпечення підготовки звітності дозволяє констатувати факт існування неузгодженості підходів до її класифікації. У зв’язку з цим в обліковій теорії звітність як економічну категорію трактують двояко. З одного боку, вона виступає системою узагальнених і взаємопов’язаних економічних показників, які характеризують виробничу й фінансово-господарську діяльність підприємства за певний період. З іншого – звітність є елементом бухгалтерського обліку, способом узагальнення і подання інформації про результати діяльності підприємства, оскільки обліковий цикл завершується складанням звітності.

Наприклад, відповідно до ЗУ «Про бухгалтерський облік та фінансову звітність в Україні» розрізняють фінансову, податкову, статистичну та інші види звітності, які формуються на основі даних бухгалтерського обліку. Визначення дається лише фінансовій звітності, згідно якого це бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період [3, ст. 3].

В НП(С)БО 1 «Загальні вимоги до фінансової звітності» надається визначення фінансовій (ідентичне до наведеного у вищезгаданому ЗУ) та бухгалтерській звітності. Зокрема, бухгалтерська звітність – це звітність, що складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів [7, ст. 1]. А метою складання фінансової звітності є надання користувачам для прийняття ними рішень повної, правдивої, неупередженої інформації про фінансовий стан, результати діяльності, рух грошових коштів підприємства (п. 4 розд. І НП(С)БО 1).

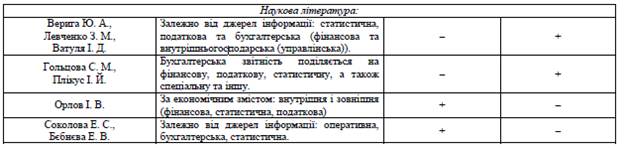

У зв’язку з тим, що на законодавчому рівні передбачено різні види звітності, виникають розбіжності у думках багатьох науковців щодо їх сутності та призначення:

Одночасно з проблематикою трактування місця і ролі фінансової звітності особливо актуальною на сучасному етапі розвитку системи бухгалтерського обліку й оподаткування стала тема її заповнення. Так, після прийняття Податкового кодексу України (далі – ПКУ) механізм визначення об’єкта оподаткування податку на прибуток було суттєво змінено, чим забезпечено суттєве наближення правил податкового обліку до бухгалтерського. Однак до повноцінної гармонізації двох обліків ще не дійшли.

Водночас у законодавстві з’явилися норми, які зобов’язали платника податку подавати до територіальних органів Міністерства доходів і зборів України (далі – Міндоходів) разом із податковою і фінансову звітність (п. 46.2 ст. 46 ПКУ) [2]. Тому розглянемо особливості фінансової звітності більш детально, охопивши основні нюанси її складання та подання.

В цілому підготовка та складання фінансової звітності має свої етапи, що обумовлено тривалістю облікового періоду і складністю виконуваних робіт. Насамперед необхідно перевірити повноту відображення у поточному обліку господарських операцій, оформлених відповідними документами, і завершити облікові записи: уточнити розподіл витрат і доходів між суміжними звітними періодами; перевірити стан розрахунків з дебіторами і кредиторами, скоригувати обсяги доходів і витрат, а також списати відповідні суми на фінансові результати та закрити рахунки; відобразити чисті прибутки (збитки) і їх розподіл чи погашення.

При складанні фінансової звітності важливо дотримуватися принципів та правил її підготовки, передбачених чинними нормативно-правовими актами. Нагадаємо найголовніші з них [3; 7].

1. Відповідно до ст. 5 ЗУ «Про бухгалтерський облік та фінансову звітність в Україні» фінансова звітність складається у грошовій одиниці України – гривні. Великі та середні суб’єкти підприємництва заповнюють форми фінансової звітності в тисячах гривень без десяткових знаків. І лише грошові показники розділу IV «Розрахунок показників прибутковості акцій» Звіту про фінансові результати (Звіту про сукупний дохід) за формою № 2 відображають у гривнях з копійками.

2. При складанні фінансової звітності не допускається згортання статей активів та зобов’язань, доходів і витрат, окрім випадків, передбачених відповідними П(С)БО або МСФЗ (п. 3 розд. IV НП(С)БО 1).

3. Підприємства можуть не наводити статті, у яких відсутня інформація до розкриття, крім випадків, коли така інформація була в попередньому звітному періоді (п. 4 розд. II НП(С)БО 1). Проте, на наш погляд, можна, як і раніше, вказувати у фінансовій звітності всі передбачені в ній рядки (у т. ч. й ті, що не містять показників), а за відсутності показників ставити в них прокреслення. Разом з тим можна додавати статті зі збереженням їх назви та коду рядка з переліку додаткових статей фінансової звітності, наведених у додатку 3 до НП(С)БО 1, якщо стаття відповідає таким критеріям:

інформація є суттєвою;

оцінку статті може бути достовірно визначено.

4. Показники про податок на прибуток, витрати і збитки, вирахування з доходу, вибуття коштів, зменшення складових власного капіталу наводяться в дужках (п. 5 розд. II НП(С)БО 1).

5. До фінансової звітності включаються показники діяльності філій, представництв, відділень та інших відокремлених підрозділів підприємства (п. 6 розд. II НП(С)БО 1).

6. Показники річної фінансової звітності повинні підтверджуватися результатами проведеної перед цим інвентаризації активів та зобов’язань.

7. Фінансова звітність має бути підписана керівником та бухгалтером підприємства (ст. 11 ЗУ «Про бухгалтерський облік та фінансову звітність в Україні»).

Фінансову звітність подають усі юридичні особи, створені відповідно до чинного законодавства України (незалежно від організаційно-правової форми господарювання та форми власності), а також представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бухгалтерський облік.

Як передбачено у п. 2 Порядку подання фінансової звітності, фінансова звітність складається відповідно до національних положень (стандартів) бухгалтерського обліку (далі – П(С)БО) або міжнародних стандартів фінансової звітності (далі – МСФЗ) [11].

При цьому фінансову звітність за МСФЗ подають:

публічні акціонерні товариства;

банки;

страховики;

підприємства, що здійснюють господарську діяльність з надання фінансових послуг, окрім страхування та пенсійного забезпечення (розд. 64 КВЕД ДК 009:2010), за винятком діяльності з управління активами (група 64.3 КВЕД ДК 009:2010);

підприємства, що здійснюють діяльність з недержавного пенсійного забезпечення (група 64.3 КВЕД ДК 009:2010).

підприємства, що здійснюють допоміжну діяльність у сферах фінансових послуг і страхування (розд. 66 КВЕД ДК 009:2010)

Зауважимо також, що з 1 січня 2015 року перехід на міжнародні стандарти відбудеться для:

підприємства, що здійснюють діяльність з управління активами (група 64.3 КВЕД ДК 009:2010) –;

кредитні спілки – з 1 січня 2015 року;

Крім того, фінансову звітність за МСФЗ подають підприємства, що застосовують міжнародні стандарти за самостійним рішенням [3, ст. 12]. Причому, як зазначає Міністерство фінансів України у листі від 06.03.2012 р. №31-08410-07-29/5792, від підприємств, що складають фінансову звітність за МСФЗ (обов’язково або за самостійним рішенням), не потрібне подання фінансової звітності відповідно до національних П(С)БО [12]. Усі інші юридичні особи складають та подають фінансову звітність відповідно до національних П(С)БО.

Коло користувачів фінансової звітності визначено ст. 14 ЗУ «Про бухгалтерський облік та фінансову звітність в Україні», а також п. 2 Порядку подання фінансової звітності. Так, відповідно до вимог цих документів підприємства зобов’язані подавати річну фінансову звітність [3; 11]:

органам, до сфери управління яких вони належать;

трудовим колективам на їх вимогу;

власникам (засновникам) згідно з установчими документами;

органам виконавчої влади та іншим користувачам відповідно до законодавства, зокрема органи державної статистики та органи Міндоходів.

Обов’язкове подання фінансової звітності органам державної статистики передбачено ст. 18 ЗУ «Про державну статистику» [4] і п. 2 Порядку подання фінансової звітності. Зауважимо, що разом із фінансовою звітністю може подаватися довідка про згоду на подання органам державної влади даних з фінансової звітності підприємства (абз. 10 п. 2 Порядку подання фінансової звітності) [11].

Відповідно до ст. 13 ЗУ «Про бухгалтерський облік та фінансову звітність в Україні» звітним періодом при складанні фінансової звітності є календарний рік. Крім того, усі підприємства (за винятком платників податку на прибуток за ставкою 0 % і суб’єктів мікропідприємництва) зобов’язані подавати проміжну фінансову звітність у складі Балансу і Звіту про фінансові результати, яка подається щокварталу наростаючим підсумком з початку звітного року.

Для новостворених підприємств перший звітний період може бути менше 12 місяців, але не може перевищувати 15 місяців. Отже, підприємства, які були зареєстровані, наприклад, в період з 1 жовтня по 31 грудня 2014 року, річну фінансову звітність за цей період можуть не складати. Перший звітний період для них буде з дати реєстрації по 31 грудня 2015 року.

Окремі суб’єкти господарювання зобов’язані не пізніше 30 квітня року, наступного за звітним, оприлюднювати (тобто розміщувати на власній веб-сторінці та опубліковувати в періодичних або неперіодичних виданнях) річну фінансову звітність разом з аудиторським висновком. Обов’язковому оприлюдненню підлягає звітність публічних акціонерних товариств, підприємств – емітентів іпотечних облігацій, іпотечних сертифікатів, облігацій підприємств та сертифікатів фондів операцій з нерухомістю, професійних учасників фондового ринку, банків, страховиків, інших фінансових установ.

Поиск по сайту: