АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Международный банк реконструкции и развития

Банк международных расчетов

Международный валютный фонд

Международный банк реконструкции и развития

80) Бюджетно-налоговая политика.ОК

81+82+83 Вопросы!

81) Государственный бюджет: доходы, расходы, сбалансированность. ОК

Государственный бюджет — это финансовая программа деятельности государства той или иной страны, отражающая все его денежные ресурсы (доходы) и их распределение (расходы).

Государственный бюджет — это годовой финансовый план государственных расходов и источников их финансового покрытия, имеющий силу закона.

В государственную бюджетную систему РФ (консолидированный бюджет) в качестве самостоятельных частей включаются:

1 ) федеральный бюджет и бюджеты государственных внебюджетных фондов (Пенсионного фонда, Фонда занятости, Фонда социального страхования, Фонд имущественного страхования);

2 ) бюджеты субъектов Федерации (краевые и областные бюджеты, городские бюджеты Москвы и Санкт-Петербурга; окружные бюджеты автономных округов, бюджет Еврейской автономной области и бюджет территориальных государственных фондов);

3 ) местные бюджеты (городские, районные, сельские).

В Бюджетном кодексе определены основные принципы

бюджетной системы России:

1) единство бюджетной системы;

2) полнота бюджетной системы;

3) самостоятельность бюджетов;

4) гласность бюджетов;

5) сбалансированность бюджетов;

6) разграничение доходов и расходов между уровнями бюджетной системы и др.

Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета. Государственный бюджет может находиться в трех различных состояниях:

1) когда доходы бюджета превышают расходы (Т > G), сальдо бюджета

положительное, что соответствует излишку (или профициту) государственного бюджета

2) когда доходы равны расходам (G = Т), сальдо бюджета равно нулю, т.е. бюджет сбалансирован

3)когда доходы бюджета меньше, чем расходы (Т < G), сальдо бюджета отрицательное, т.е. имеет место дефицит государственного бюджета.

82) Налоги и налоговая система.ОК

Налоги — обязательные индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Совокупность налогов, сборов, пошлин и других обязательных платежей, взимаемых в бюджет на условиях, определяемых законодательными актами, образует налоговую систему. Благодаря ей происходит перераспределение доходов между государством, предприятием и населением.

Основные элементы налогообложения:

1) субъект налога

2) объект налога — доход.

3) налоговый период;

4) налоговый оклад (налоговая база) — сумма налога

5) налоговая ставка, или норма налогообложения, — размер

налога, приходящегося на единицу обложения. Выраженная

в процентах к доходу налогоплательщика, она называется

налоговой квотой;

6) порядок исчисления налога;

7) порядок и сроки уплаты налогов.

8) налоговые льготы.

Основные функции:

1) фискальная (обеспечение государства финансовыми ресурсами с помощью налогов);

2) регулирующая (через налоги государством осуществляется воздействие на общественные отношения, в т.ч. на производственные процессы).

В ходе подготовки российского закона о налоговой системе определены основные принципы налоговой системы в нашей стран е:

1) всеобщность

2) стабильность

3) равнонапряженность (платежеспособность)

4) обязательность

5) социальная справедливость

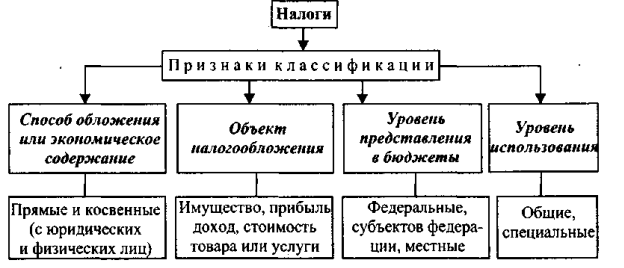

83) Классификация налогов. Виды налогов и сборов в России.ОК

1)Прямые - подоходный налог с физических лиц, налог на прибыль корпораций,

имущественные, земельные налоги и др.

2)Косвенные - взимаются через надбавку к цене или тарифу и являются налогами на потребителей товара, работы, услуги.

3) федеральные налоги и сборы. Перечисляются в общественный бюджет, устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории РФ;

4) налоги и сборы субъектов Российской Федерации — устанавливаются Налоговым кодексом РФ, республиканскими законодательными актами и обязательны к уплате на территории соответствующих субъектов РФ;

5) местные налоги и сборы. Поступают в местный бюджет, устанавливаются Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территориях соответствующих муниципальных образований.

6) общие налоги поступают в бюджет государства на финансирование общегосударственных мероприятий;

7) специальные налоги имеют строго определенное назначение (например налоги, на реализацию ГСМ поступают в дорожные фонды и предназначены для строительства и текущего ремонта дорог)

В соответствии с Налоговым кодексом РФ утверждены три группы налогов и сборов: федерального уровня, регионального (субъекта Федерации) и местного.

К федеральным налогам и сборам относятся:

1) НДС (налог на добавленную стоимость);

2) акциз на отдельные виды товаров (услуг) и отдельные виды

минерального сырья;

3) налог на прибыль (доход) организаций;

4) налоги на доход от капитала;

5) подоходный налог с физических лиц;

6) взносы в государственные социальные внебюджетные фонды;

7) государственная политика;

8) таможенные пошлины и таможенные сборы;

9) налоги на пользование недрами;

10) налоги на воспроизводство минерально-сырьевой базы;

11) лесной налог;

12) экологический налог и др.

К региональным (субъектов Федерации) налогам и сбо-

рам относятся:

1) налоги на имущество организаций;

2) налоги на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налоги на игровой бизнес;

7) региональные лицензионные сборы и др.

Местные налоги и сборы:

1) земельный налог;

2) налог на имущество с физических лиц;

3) налог на рекламу;

4) налог на наследование и дарение;

5) местные лицензионные сборы и др.

84) Доходы населения: сущность, виды и принципы распределения.ОК

Уровень благосостояния людей характеризуется получением доходов.

Доходы населения — это сумма денежных средств и материальных благ, полученных в общественном производстве, произведенных домашним хозяйством или какой-либо другой деятельностью за определенный промежуток времени.

Денежные доходы населения включают все поступления денег в виде оплаты труда, доходов от предпринимательской деятельности, пенсий, стипендий, различных пособий, доходов от собственности в виде процентов, дивидендов, ренты, доходов от продажи товаров, доходов от оказания на сторону различных услуг и др.

Доходы населения подразделяются на:

Натуральные доходы включают продукцию, произведенную домашними хозяйствами для собственного потребления, а также полученную в общественном производстве.

Номинальные доходы — общее количество денег, которое получено за определенный период времени; характеризуют уровень денежных доходов независимо от налогообложения и изменения цен.

Располагаемый доход представляет только ту часть номинального дохода, которая может быть использована непосредственно на личное потребление товаров и услуг, а также на сбережения, т.е. располагаемый доход равен номинальному доходу минус взносы, налоги, обязательные платежи (отчисления в Пенсионный фонд, на социальные нужды и др.).

Реальный доход отражает покупательную способность нашего денежного дохода, представляет собой количество товаров и услуг (в стоимостном выражении), которое можно купить на располагаемый доход в течение определенного периода времени (т.е. здесь учитываются возможности изменения цен).

Выделяют следующие основные принципы распределения доходов:

1. Уравнительное распределение имеет место, когда все члены общества получают равные доходы. Такой принцип характерен для первобытного общества и коммунистического способа производства.

2. Рыночное распределение доходов предполагает, что каждый из владельцев того или иного фактора производства (земли, труда, капитала) получает разный доход в соответствии с хозяйственной полезностью и продуктивностью своего фактора.

3. Распределение по накопленному имуществу проявляется в получении дополнительных доходов теми, кто накапливает и передает по наследству какую-либо собственность (землю, предприятия, дома, ценные бумаги и другое имущество).

4. Привилегированное распределение особо характерно для стран с неразвитой демократией и пассивным гражданским обществом. Правители таких стран самоуправно перераспределяют общественные блага в свою пользу, устанавливают себе

повышенные оклады и пенсии, создавая хорошие условия жизни, труда, лечения, отдыха, и другие льготы.

85) Дифференциация доходов: сущность и причины. ОК

Величина доходов тесно связана с богатством и благосостоянием семей. Взаимосвязь доходов и богатства прямая (уровень дохода определяет размер богатства) и обратная (чем выше богатство, тем выше доходы от него). Фактические данные о распределении богатства специалисты оценивают как менее надежные, чем информацию о текущих доходах.

Дифференциация доходов по сравнению с дифференциацией богатства (имущественной дифференциацией) количественно более стабильна.

В литературе выделяют следующие причины неравенства доходов:

· различия в способностях;

· образование и обучение;

· профессиональные вкусы и риск;

· владение собственностью;

· господство на рынке;

· удача, связи, несчастья и дискриминация.

86) Социальная политика государства.

Социальные трансферты — это система мер денежной или натуральной помощи малоимущим, не связанной с их участием в хозяйственной деятельности.

Социальные трансферты включают:

1) все виды пенсий

2) все виды стипендий

3) все виды получаемых населением доходов по социальному страхованию, ежемесячные пособия на детей, пособия по безработице и др;

4) компенсационные выплаты и льготы, а также денежную благотворительную помощи в форме оплаты стоимости или части стоимости путевок в санатории, дома отдыха;

5) компенсацию затрат на общественный транспорт и др

Социальные трансферты в натуральной форме состоят из индивидуальных товаров и услуг, предоставляемых населению бесплатно или по льготным ценам.

Социальное партнерство — сотрудничество работников, работодателей и представителей государства для достижения согласованных решений в сфере трудовых отношений; переговорный процесс между профсоюзами и работодателями, результат которого — коллективный подход, затрагивающий вопросы занятости, оплаты и организации труда и некоторые аспекты социального положения работника на предприятии и в обществе.

Цель социальной политики — поддержание и развитие человека как высшей ценности любого общества.

Индексация - увеличение номинальных доходов в зависимости от роста цен.

Сама бедность в социальной практике измеряется с помощью прожиточного минимума в двух видах — социальном и физиологическом минимумах.

Социальный минимум, помимо минимальных норм удовлетворения физических потребностей, включает затраты на минимальные духовные и социальные запросы.

Физиологический минимум рассчитан на удовлетворение только главных физических потребностей и оплату основных услуг, причем в течение относительно короткого периода (без приобретения одежды, обуви и других непродовольственных товаров).

Минимальный потребительский бюджет (МПБ) — социальный минимум средств, необходимый для обеспечения нормальной жизнедеятельности человека.

Социальная политика государства направлена на решение следующих задач:

1) стабилизацию жизненного уровня населения и недопущение массовой бедности;

2) сдерживание роста безработицы и материальную поддержку безработных;

3) поддержание стабильного уровня реальных доходов населения;

4) развитие отраслей социальной сферы

87) Международные экономические отношения: сущность и формы.ОК

Международные экономические отношения — система хозяйственных связей между национальными экономиками отдельных стран, соответствующими субъектами хозяйствования.

В основе МЭО лежит международное разделение труда (МРТ), приводящее к международной специализации производства и науки и интернационализации хозяйственной жизни. Вследствие этого, углубление и развитие МЭО зависят от тех же причин, что и развитие МРТ, а именно: от естественных (природных, географических, демографических и т.п.), приобретенных (производственных, технологических) факторов, а также от социальных, национальных, этнических, политических и нравственно-правовых условий.

В целом, МЭО представляют собой одну из сфер рыночного хозяйства со свойственными ему основными характеристиками, к которым относят:

· множественность объектов и субъектов;

· определяющее воздействие спроса и предложения;

· их взаимосвязь с ценами при необходимой гибкости и подвижности последних;

· конкуренцию;

· свободу предпринимательства.

Предметом МЭО является совокупность системообразующих экономических связей на национальном, региональном и глобальном уровнях.

В качестве объектов МЭО выступают, прежде всего, товары и услуги, обращающиеся в международной торговле, объем которой превышает в настоящее время 8 трлн. долларов.

Субъект – международные организации и т.п.

Выделяют следующие формы МЭО:

· международная специализация производства и научно-технических работ;

· обмен научно-техническими результатами;

· международная кооперация производства;

· международная торговля;

· информационные, валютно-финансовые и кредитные связи между странами;

· движение капитала и рабочей силы;

· деятельность международных экономических организаций, хозяйственное сотрудничество в решении глобальных проблем.

88) Международная миграция капитала.ОК

Международная миграция капитала (ММК) представляет собой одну из форм международных экономических отношений, получившей ускоренное развитие, начиная со второй половины двадцатого века, и является в настоящее время определяющим элементом в функционировании мировой экономики, развитии других форм международных хозяйственных связей.

Поиск по сайту: