АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Классификация методов финансового анализа

Таблица 1

| Признак класси фикации | Группа методов финансового анализа | Метод финансового анализа | Характеристика |

| 1. По степени формали зации | 1.1 формализованные методы | коэффици енты | Являются основными при проведении финансового анализа предприятия, носят объективный характер, основаны на строгих аналитических зависимостях. |

| 1.2 неформализованные методы | - метод экспертных оценок - метод рейтинговой оценки | Основаны на логическом описании аналитических приемов. Неформализованные методы субъективны, так как на результат большое влияние оказывает интуиция, опыт и знания аналитика. Могут применяться только опытными аналитиками. | |

| 2. По применяемому инструментарию | 2.1 экономические методы | - метод абсолютных величин | Абсолютные величины служат основой для расчета относительных и средних показателей. |

| - метод относительных величин | Применяется в горизонтальном анализе, как показатель, характеризующий динамику, в вертикальном анализе для выявления структуры и в коэффициентном анализе при расчете коэффициентов. | ||

| - балансовый метод | Используется в тех случаях, когда необходимо установить равновесие (баланс) между различными по экономическому содержанию, но равными по стоимостной оценке финансовыми показателями. |

| - метод дис- контирова- ния | Применяется для приведения различных показателей к единому моменту времени. Метод позволяет определить современную стоимость будущей денежной суммы. | ||

| 2.2 статистические методы | - индексный метод | Основывается на относительных показателях, выражающих отношение уровня определенного показателя к его уровню в прошлом или к уровню аналогичного показателя, принятого в качестве базы. | |

| - метод сравнений | Метод заключается в выявлении соотношений между сопоставимыми явлениями: расчет абсолютного и относительного отклонений | ||

| - метод группировок | Метод предполагает определенную классификацию явлений и процессов, а также причин и факторов, их обусловливающих. Различают типологические, структурные и аналитические группировки. | ||

| 2.3 математи- ко- статистические методы | - факторный анализ | Заключается в исследовании и оценке влияния отдельных финансовых показателей на анализируемый результативный показатель. Способы: цепных подстановок, абсолютных разниц, относительных разниц и другие | |

| 3. По используемым моделям | 3.1 дескриптивные модели | - вертикальный анализ | Представление финансовых показателей в виде относительных величин (удельных весов), характеризующих структуру показателей |

| - горизонтальный анализ | Определение динамики финансовых показателей, выявление тенденций изменения финансовых показателей | ||

| - трендовый анализ | Изучение динамики относительных финансовых показателей за определенный период |

3 Этапы экспресс-анализ бухгалтерской отчетности. Баланс-нетто.

Исходя из поставленных задач и имеющейся информационной базы, различают предварительный анализ (экспресс-анализ), основанный на данных бухгалтерской отчетности, и углубленный анализ, осуществляемый с привлечением данных управленческого учёта.

Основная цель экспресс-анализа - общая оценка имущественного состояния хозяйствующего субъекта, объёма и структуры привлекаемых им средств, его ликвидности и платёжеспособности, выявления основных тенденций их изменения.

Экспресс-анализ осуществляется по данным публичной отчетности, ориентирован в основном на внешних пользователей (покупателей, кредиторов, инвесторов, акционеров, поставщиков).

Экспресс-анализ осуществляется в несколько этапов:

1. Проверка показателей бухгалтерской отчетности по формальным и качественным признакам (соответствие итогов, взаимную увязку показателей разных форм отчётности).

2. Устанавливается характер изменений, имевших место в анализируемом периоде, в составе средств предприятия и их источниках.Расчёт и оценка динамики ряда относительных показателей (коэффициентов), характеризующих финансовое положение хозяйствующего субъекта.

Основными методами анализа финансового состояния является горизонтальный, вертикальный, трендовый, коэффициентный и факторный.

В общих чертах признаками «хорошего» баланса являются следующие факты:

1) Валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

2) Нет резких изменений в отдельных статьях баланса;

2) Темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) Собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

4) Темпы прироста дебиторской и кредиторской задолженности примерно одинаковы;

5) Доля собственных средств в оборотных активах превышает 10%;

6) В бухгалтерской отчетности отсутствуют «больные» статьи, представленные в таблице 2.

Таблица 2

«Больные» статьи бухгалтерской отчетности

| «Больные» статьи | Форма отчетности | Вывод |

| Убытки | форма №2 | неэффективная организация производства и реализации |

| Рост кредиторской задолженности | форма №1 пассив | ухудшение платежеспособности |

| Просроченная кредиторская задолженность | форма №5 | существует угроза банкротства |

| Рост дебиторской задолженности высокими темпами | форма №1 актив | увеличение сроков расчетов с покупателями, замедление оборачиваемости денежных средств |

| Просроченная дебиторская задолженность | форма №5 | рост сомнительной и безнадежной к взысканию задолженности, риск потери и обесценивания доходов |

| Рост готовой продукции высокими темпами | форма №1 актив | затоваривание готовой продукцией, проблемы со сбытом |

| Рост долгосрочных и краткосрочных обязательств высокими темпами | форма №1 пассив | рост долговой зависимости предприятия, снижение финансовой устойчивости |

Тема 2 Анализ имущества предприятия

2.1. Анализ структуры активов предприятия

1 Роль и задачи анализа структуры имущества предприятия

Для общей характеристики средств предприятия изучается состав, структура и динамика средств предприятия. Данные о составе средств предприятия представлены в форме № 1 «Бухгалтерский баланс». По ним составляется аналитическая таблица, в которой могут отражаться данные за два смежных периода.

Активы фирмы подразделяются на материальные (вещественные, осязаемые)

нематериальные (неосязаемые, не являющиеся физическими объектами) - права на изобретения, авторские права, деловая репутация фирмы и др.

В зависимости от длительности сроков функционирования активов различают долгосрочные (внеоборотные) активы (раздел 1 ББ) - основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, нематериальные активы.

■? текущие (оборотные) активы (раздел 2 ББ) - производственные запасы, готовая продукция, денежные средства, краткосрочные финансовые вложения, задолженность других предприятий и пр.

Для общей характеристики активов предприятий изучается их наличие, состав, структура и происшедшие в них изменения.

2 Бухгалтерский баланс - источник информации об имуществе предприятия

Бухгалтерский баланс предприятия состоит и двух частей: актив и пассив. Имущество предприятия отражается в активе (рис. 1).

| |||||

|  | ||||

|

внеоборотные

|

| ||||||

|  | |||||

| ||||||

Оборотные

текущие активы

|

|

Рисунок 1 - Группировка активов предприятия

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). Активы баланса располагаются в порядке возрастания их ликвидности.

3 Понятие капитала предприятия

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

С позиций имущества предприятия понятие «капитал» связано с понятием «активы».

Активы (от лат. activus - действенный) представляют собой совокупность имущества и денежных средств, принадлежащих фирме: здания, сооружения, машины и оборудования, материальные запасы, банковские вклады, вложения в ценные бумаги, патенты и т. п. В широком смысле слова это - любые ценности, обладающие денежной стоимостью, оцениваемые в деньгах.

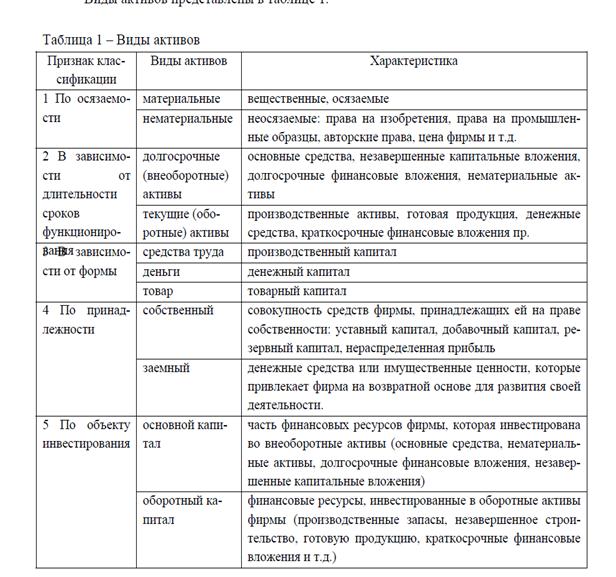

Виды активов представлены в таблице 1.

Таблица 1

Виды активов

| Признак классификации | Виды активов | Характеристика |

| 1. По осязаемости | ||

| 2. В зависимости от длительности сроков функционирования | ||

| 3. в зависимости от формы | ||

| 4. По принадлежности | ||

| 5. По объекту инвестирования | ||

| 6. В зависимости от целей использования |

4 Основной капитал предприятия

Основной капитал - часть финансовых ресурсов фирмы, инвестированных во внеоборотные активы.

Состав внеоборотных активов у разных фирм различается количественно и качественно. Он определяется профилем деятельности фирмы, отраслевой принадлежностью и другими факторами. Основными видами внеоборотных активов являются:

- основные средства,

- нематериальные активы,

- долгосрочные финансовые вложения,

- незавершенные капитальные вложения.

К основным средствам относится часть имущества предприятия, которая используется в качестве средств труда при производстве продукции, выполнения работ или оказании услуг либо для управления фирмой в течение периода, превышающего 12 месяцев.

Нематериальные активы представляют собой условную стоимость объектов интеллектуальной собственности, используемых фирмой в процессе предпринимательской деятельности. Особенность: не имеют натурально-вещественной формы, используются в течение длительного времени.

К нематериальным активам относятся:

- авторское право на программы для ЭВМ, базы данных;

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное право владельца на товарный знак и знак обслуживания, наименование мест происхождения товаров;

- деловая репутация фирмы (деловые связи, партнеры, репутация качества и т.п.).

Долгосрочные финансовые вложения представляют собой ее инвестиции на долговременной основе в государственные ценные бумаги, а акции, облигации и иные ценные бумаги других предприятий. Они включают в себя:

- инвестиции фирмы в дочерние и зависимые общества, в другие организации,

- займы, предоставленные организациям на срок более 12 месяцев,

- стоимость имущества, переданного в долгосрочную аренду на праве финансового лизинга.

К незавершенным капитальным вложениям относятся не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты на проектно-изыскательные, геолого-разведочные и буровые работы и др.

5 Оборотный капитал предприятия

Оборотный капитал фирмы представляет собой ее финансовые ресурсы, инвестированные в оборотные активы (сырье, материалы, топливо, энергия и т. п.). Он непосредственно участвует в создании новой продукции (работ, услуг), функционируя в процессе кругооборота всего капитала. Оборотный капитал полностью переносит свою стоимость на стоимость готовой продукции в течение одного производственного цикла.

На первой стадии кругооборота оборотный капитал в денежной форме авансируется на приобретение сырья, материалов, топлива, энергии, инструмента, инвентаря и других средств производства. В результате денежные средства принимают форму производственных запасов. Капитал переходит из сферы обращения в сферу производства.

На второй стадии кругооборота в процессе производства создается новый продукт. При этом часть оборотных активов в виде производственных запасов меняет свою натурально-вещественную форму (сырье, материалы и т.п.), часть бесследно исчезает (отработанное топливо, энергия, газ). Оборотный капитал переходит из производительной формы в товарную.

На третьей стадии кругооборота происходит реализация готовой продукции (работ, услуг) и получение денежных средств от потребителей. Оборотный капитал из сферы производства вновь переходит в сферу обращения.

Оборотный капитал делится на две составляющие: оборотные производственные фонды и фонды обращения (таблица 2).

Таблица 2

Группировка оборотных средств

| Сфера оборота | Элемент оборотных средств |

| Оборотные производственные фонды (сфера производства) | 1 Производственные запасы 1.1 сырье, материалы, покупные полуфабрикаты 1.2 вспомогательные материалы 1.3 топливо 1.4 тара 1.5 запасные части для ремонта 1.6 инвентарь 2 незавершенное производство 3 расходы будущих периодов 4 готовая продукция на складе |

| Фонды обращения (сфера обращения) | 5 товары отгруженные, но не оплаченные покупателями 6 денежные средства в кассе и на счетах в банке 7 средства в расчетах (дебиторская задолженность) 8 средства в прочих расчетах |

2.2.Анализ внеоборотных активов

1 Состав внеоборотных активов

Долгосрочные (внеоборотные) активы - это вложение средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы.

Другими словами, это внеоборотные активы, представленные в разделе I бухгалтерского баланса.

В процессе анализа составляется таблица, характеризующая состав, структуру и динамику статей долгосрочных активов.

Значительную часть внеоборотных активов составляют основные фонды. В связи с этим проводится более детальный анализ использования основных фондов. Для этого анализируются:

· показатели, характеризующие движение основных фондов показатели,

· характеризующие техническое состояние основных фондов,

· показатели, характеризующие эффективность использования основных средств:

Наиболее обобщающим показателем эффективности использования основных фондов является фондоотдача. Поэтому проводится факторный анализ фондоотдачи способом цепных подстановок.

2 Показатели, характеризующие движение и техническое состояние основных фондов предприятия

Движение основных фондов оценивается показателями, которые рассчитываются по формулам (1) - (3) и представлены в таблице 1.

Таблица 1

Показатели движения основных фондов

|

(3)

ОФн

(3)

ОФн

Техническое состояние основных фондов характеризуют коэффициент износа и коэффициент годности, которые рассчитываются по формулам (4) и (5) и представлены в таблице 2. Коэффициенты износа и годности могут определяться в процентах (степень износа и степень годности).

Таблица 2

Показатели технического состояния основных фондов

| № | Показатель | Расчет | Характеристика | Анализ |

Коэффициент износа,

|  (4)

где И - сумма износа основных фондов, тыс. руб.;

ОФперв - первоначальная стоимость основных фондов, тыс. руб. (4)

где И - сумма износа основных фондов, тыс. руб.;

ОФперв - первоначальная стоимость основных фондов, тыс. руб.

| характеризует степень износа основных фондов | снижение во времени | |

Коэффициент

годности,

|  (5) (5)

| характеризует степень годности основных фондов | увеличение во времени |

3 Показатели, характеризующие эффективность использования основных средств предприятия

Эффективность использования основных фондов определяется показателями фондоотдача, фондоемкость и рентабельность основных фондов, которые рассчитываются по формулам (6) - (8) и представлены в таблице 3.

Таблица 3

Поиск по сайту: