АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Классификация рисков

Виды рисков по сферам проявления:

§ Политические риски — это риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве или действий местной власти.

§ Социальные риски — это риски, связанные с социальными кризисами.

§ Экологические риски — это риски, связанные с вероятностью наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц.

§ Коммерческие риски — это риски экономических потерь, возникающие в любой коммерческой, производственно- хозяйственной деятельности. В состав коммерческих рисков включают финансовые риски (связанные с осуществлением финансовых операций) и производственные риски (связанные с производством продукции (работ, услуг), осуществлением любых видов производственной деятельности).

§ Профессиональные риски — это риски, связанные с выполнением профессиональных обязанностей (например, риски, связанные с профессиональной деятельностью врачей, нотариусов и т.д.).

Виды рисков по возможности предвидения:

§ Прогнозируемые риски — это риски, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие их виды.

§ Непрогнозируемые риски — это риски, отличающиеся полной непредсказуемостью проявления. Например, форс- мажорные риски, налоговый риск и др.

Соответственно этому классификационному признаку риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

Виды рисков по источникам возникновения:

§ Внешний (систематический или рыночный) риск — это риск, не зависящий от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск.

§ Внутренний (несистематический или специфический) риск — это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления рисками.

Виды рисков по размеру возможного ущерба:

§ Допустимый риск — это риск, потери по которому не превышают расчётной суммы прибыли по осуществляемой операции.

§ Критический риск — это риск, потери по которому не превышают расчётной суммы валового дохода по осуществляемой операции.

§ Катастрофический риск — это риск, потери по которому определяются частичной или полной утратой собственного капитала (может сопровождаться утратой заёмного капитала).

Виды рисков по комплексности исследования:

§ Простой риск характеризует вид риска, который не расчленяется на отдельные его подвиды. Например, инфляционный риск.

§ Сложный риск характеризует вид риска, который состоит из комплекса подвидов. Например, инвестиционный риск (риск инвестиционного проекта и риск конкретного финансового инструмента).

Виды рисков по финансовым последствиям:

§ Риск, влекущий только экономические потери, несёт только отрицательные последствия (потеря дохода или капитала).

§ Риск, влекущий упущенную выгоду, характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит).

§ Риск, влекущий как экономические потери, так и дополнительные доходы («спекулятивный финансовый риск»), присущ, как правило, спекулятивным финансовым операциям (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчётного уровня).

Виды рисков по характеру проявления во времени:

§ Постоянный риск характерен для всего периода осуществления операции и связан с действием постоянных факторов. Например, процентный риск, валютный риск и т. п.

§ Временный риск характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Например, риск неплатёжеспособности предприятия.

Виды рисков по возможности страхования:

§ Страхуемые риски — это риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям.

§ Нестрахуемые риски — это риски, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Виды рисков по частоте реализации:

§ Высокие риски — это риски, для которых характерна высокая частота наступления ущерба.

§ Средние риски — это риски, для которых характерна средняя частота нанесения ущерба.

§ Малые риски — это риски, для которых характерна малая вероятность наступления ущерба.

- Методы измерения рисков

- 1.Статистический метод: Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

- Дисперсия - характеризует степень разброса возможных результатов от наиболее вероятного значения, присущего проекту. Дисперсия (δ2) дискретного распределения рассчитывается по формуле:

- Коэффициент вариации показывает меру относительной рискованности и характеризует риск на единицу наиболее вероятного результата. Коэффициент вариации (CV) рассчитывается как отношение стандартного отклонения к ожидаемому результату:

- Среднеквадратическое (стандартное) отклонение — статистическую меру вариации или широты распределения:

- 2 .Метод экспертных оценок: основан обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска. Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами) вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико..

- 3.Метод оценки платежеспособности и финансовой устойчивости предприятия: позволяет предусмотреть вероятность банкротства.

- 4.Метод целесообразности и затрат определяет нижний предельный уровень выпуска продукции, при котором прибыль равна нулю т.е. критический объем производства или продаж.

55. Спрос на рисковые активы. Способы снижения риска.

Важным элементом системы управления рисками является разработка мероприятий по их снижению. Выделяют следующие мероприятия по снижению рисков компании (Управление современной компанией: Учебник/Под ред. Ф. Лииса и Б. Мильнера):

• нормативный метод;

• создание страховых (резервных) фондов;

• страхование риска;

• страхование процентного риска;

• хеджирование;

• диверсификация.

Нормативный метод – это установление определенных нормативов, лимитов, ограничений на проведение определенных действий, а именно: установление предельного объема выпуска продукции, предельного объема отгрузки продукции в кредит (с учетом финансового положения потребителей), лимитов на привлечение заемных средств, лимитов на объем инвестиций в определенную сферу деятельности (по конкретным структурным подразделениям, уровням ответственности и т.д.) и др.

Создание страховых (резервных) фондов включает, в частности, формирование резервных фондов запасов сырья, материалов и готовой продукции, резервного остатка денежных средств на расчетном счете предприятия, резервного фонда для выплаты процентов по облигациям и дивидендов по привилегированным акциям и др. Однако нужно иметь в виду, что создание резервных фондов замедляет оборачиваемость капитала, а, следовательно, ведет к снижению эффективности производства.

Основными формами страхования риска является страхование работников от несчастных случаев, имущественное страхование (грузов, транспорта, имущества и т.д.), страхование финансовых рисков, страхование ответственности. Конечно, неплохо бы застраховать все риски, но где найти предприятию свободные финансовые средства.

Для страхования процентного риска, который возникает при выпуске компанией купонных облигаций и связан с возможностью убытков от снижения процентных ставок, используется досрочное погашение облигаций, установление переменного (плавающего) купона и т.п.

Хеджирование связано с возможным изменением цен на сырье, материалы готовую продукцию, колебаниями валютного курса и т.п. Процедуры хеджирования сводятся к заключению срочных контрактов на покупку (продажу) продукции или валютных ценностей по фиксированным ценам в будущем. Основными видами хеджирования являются форвардные контракты, предусматривающие взаимные обязательства сторон по купле-продаже продукции в будущем по ценам, указанным в контракте, а также форвардные контракты на валюту и валютные опционы.

Диверсификация – расширение технологически разнородных сфер деятельности предприятия. Она включает диверсификацию выпускаемой продукции, когда предприятие выпускает разнообразные виды продукции, отдельные из которых не связаны со специализацией производства и требуют часто разработки новой технологии; диверсификацию капитальных вложений по регионам и видам производства; диверсификацию финансовых активов – приобретение различных видов ценных бумаг. Диверсификация – важный фактор снижения риска и вероятности банкротства предприятий, однако она требует гибкости производства и больших затрат.

На практике компании используют совокупность способов снижения рисков, а менеджеры на основе предыдущего опыта формулируют правила рискового менеджмента (Финансовый менеджмент: теория и практика/Под ред. Е.С. Стояновой. – М.: Перспектива, 1992. С. 464.):

1) нельзя рисковать больше, чем это может позволить собственный капитал;

2) нужно думать о последствиях риска;

3) нельзя рисковать многим ради малого;

4) решение об инвестициях принимается лишь при отсутствии сомнений;

5) при наличии сомнений такое решение не принимается;

6) не следует исходить из того, что всегда присутствует только одно решение. Возможно, есть и другие варианты решений.

Предпринимательство, как следует из его определения, невозможно без риска. Поэтому важно научиться управлять рисками, т.е. анализировать, планировать и оценивать их.

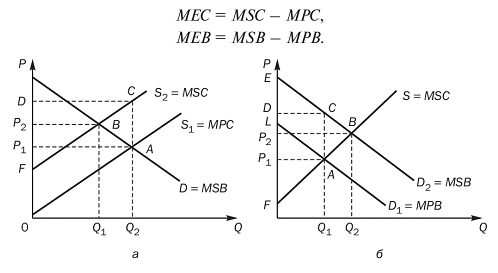

56. Внешние эффекты: причины, виды.

Внешние эффекты (экстерналии) — ситуация, когда издержки или выгоды от рыночных сделок не учитываются в ценах в полном объеме. При отрицательных (положительных) внешних эффектах деятельность одного лица вызывает издержки (выгоды) других лиц. Если цементный завод производит выбросы в атмосферу, налицо отрицательный внешний эффект для окрестных жителей (они терпят издержки, не учитываемые в цене цемента, и ничего не получают взамен). Если же завод проведет дорогу и окрестные жители смогут ею бесплатно пользоваться, налицо положительный внешний эффект.

Если разделить предельные социальные выгоды ( ) и предельные частные выгоды (

) и предельные частные выгоды ( ), а также предельные социальные издержки (

), а также предельные социальные издержки ( ) и предельные частные издержки (

) и предельные частные издержки ( ). то причиной внешних эффектов становится несовпадение социальных и частных величин. Если, например, издержки договора между двумя лицами ложатся на третье лицо, возникает отрицательный внешний эффект. Внешние эффекты — это издержки или выгоды третьих лиц (не участвующих в производстве) от какой-либо активности.

). то причиной внешних эффектов становится несовпадение социальных и частных величин. Если, например, издержки договора между двумя лицами ложатся на третье лицо, возникает отрицательный внешний эффект. Внешние эффекты — это издержки или выгоды третьих лиц (не участвующих в производстве) от какой-либо активности.

Обозначим предельные внешние выгоды ( ) и предельные внешние издержки (

) и предельные внешние издержки ( ) (рис. 1.25).

) (рис. 1.25).

Рис. 1.25. Внешние эффекты: а — отрицательный; б — положительный

Если цементный завод делает выбросы в атмосферу, их объем зависит от объема производства (рис. 1.25, а). Предложение без учета цементным заводом отрицательного воздействия на окрестных жителей показано линией  . Тогда как если бы его заставили оплатить все социальные издержки, то предложение было бы на меньшем уровне

. Тогда как если бы его заставили оплатить все социальные издержки, то предложение было бы на меньшем уровне  . Поскольку Q2 > Q1имеет место перепроизводство благ, производство которых связано с отрицательными внешними эффектами. Если производителя заставить оплатить внешний эффект (перейти из точки равновесия А в точку равновесия В), то цены возрастают, а объемы производства снижаются.

. Поскольку Q2 > Q1имеет место перепроизводство благ, производство которых связано с отрицательными внешними эффектами. Если производителя заставить оплатить внешний эффект (перейти из точки равновесия А в точку равновесия В), то цены возрастают, а объемы производства снижаются.

Определим размер ущерба от действия отрицательных внешних эффектов. Если предельные внешние издержки производства

цемента составляют  , а объем производства цемента — Q2, то ущерб от загрязнений определяется площадью

, а объем производства цемента — Q2, то ущерб от загрязнений определяется площадью  . Однако часть ущерба компенсируется тем, что благосостояние потребителя и производителя увеличиваются в результате увеличения выпуска цемента. При переходе из точки В в точку А (при появлении загрязнений) увеличение выигрыша потребителя составит

. Однако часть ущерба компенсируется тем, что благосостояние потребителя и производителя увеличиваются в результате увеличения выпуска цемента. При переходе из точки В в точку А (при появлении загрязнений) увеличение выигрыша потребителя составит  , увеличение выигрыша производителя составит

, увеличение выигрыша производителя составит  (поскольку треугольники

(поскольку треугольники  и!!OP_!A?? равны). В результате треугольник ABC показывает снижение эффективности в экономике от отрицательных внешних эффектов.

и!!OP_!A?? равны). В результате треугольник ABC показывает снижение эффективности в экономике от отрицательных внешних эффектов.

Если же завод строит дорогу (рис. 1.25, б), он приравнивает свои частные выгоды к предельным социальным издержкам, и объем производства устанавливается на уровне  , (в точке А). Однако если бы выгоды от положительных внешних эффектов были получены производителем, объем производства составил бы

, (в точке А). Однако если бы выгоды от положительных внешних эффектов были получены производителем, объем производства составил бы  (точка В). Поскольку

(точка В). Поскольку  имеет место недопроизводство благ, производство которых связано с положительными внешними эффектами. Спрос на дороги у завода (

имеет место недопроизводство благ, производство которых связано с положительными внешними эффектами. Спрос на дороги у завода ( ),) будет меньше спроса общества на дороги (

),) будет меньше спроса общества на дороги ( ), и спрос общества не удовлетворяется, поскольку общество не мотивирует завод увеличить производство.

), и спрос общества не удовлетворяется, поскольку общество не мотивирует завод увеличить производство.

Определим размер ущерба от действия положительных внешних эффектов. Если предельные внешние выгоды составляют , а количество дорог , то совокупные внешние выгоды составят площадь . Однако недопроизводство дорог связано с потерями для потребителей и производителей. Снижение излишка потребителя при переходе от точки В к точке А составит  (поскольку треугольники

(поскольку треугольники  и

и  равны), снижение излишка производителя — . Треугольник ABC показывает снижение эффективности в экономике в результате недопроизводства благ с положительными внешними эффектами.

равны), снижение излишка производителя — . Треугольник ABC показывает снижение эффективности в экономике в результате недопроизводства благ с положительными внешними эффектами.

Поиск по сайту: