АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Количественные оценки степени риска. Кривая риска, коэффициент риска

Риск - возможность получения запланированного результата. Эта возможность может привести как к положительным, так и к отрицательным результатам. Это потенциально существующая вероятность потери ресурсов или неполучения доходов, связанная с конкретной альтернативой управленческого решения.

Имеются отдельные виды предпринимательской деятельности, в которых риск поддается расчету, количественной оценке. Это относится к страховой деятельности и игорному бизнесу, где широко используются методы теории вероятностей, модели теории игр и математической статистики.

Количественная мера риска может определяться абсолютным или относительным уровнем потерь. В абсолютном выражении риск может определяться величиной возможных потерь в физическом (натурально-вещественном) или стоимостном (денежном) выражении.

Количественная мера риска может определяться абсолютным или относительным уровнем потерь. В абсолютном выражении риск может определяться величиной возможных потерь в физическом (натурально-вещественном) или стоимостном (денежном) выражении.

общий уровень комплексного риска R определяется суммой частных рисков

В этом случае чрезвычайно важно иметь возможность количественно оценить степень риска, ведущего к банкротству. С этой целью рассчитывается коэффициент риска, представляющий соотношение максимально возможного объема убытков и объема собственных  средств инвестора:

средств инвестора:

где Кр — коэффициент риска,

У — максимально возможная сумма убытков, С — сумма собственных средств.

Эмпирические исследования показывают, что оптимальный коэффициент риска составляет 0,3, а критический (превышение которого ведет к банкротству) — 0,7.

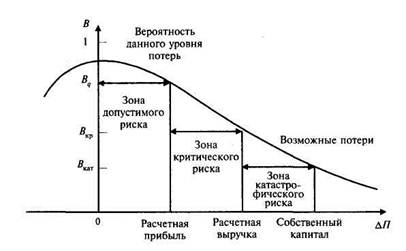

Наглядное представление об уровне риска дает графическое изображение зависимости вероятности потерь от их величины — кривая риска.

Главное в оценке коммерческого риска — возможность построения кривой риска и определения зон и показателей допустимого, критического и катастрофического рисков.

|

Зона допустимого риска – область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и коммерческая деятельность имеет эк. целесообразность. (∆П=0; В=Вр –вероятность нулевых потреь прибыли)и (∆П=ПРр; В=Вд –вероятность равна вероятности допустимой). Зона критического риска – область возможных потерь, превышающих величину ожидаемой прибыли до величины полной расчетной выручки. (∆П=ВР; В=Вкр –вероятность равна вероятности критической). Зона катастрофического риска – область потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. (∆П=СК; В=Вкт –вероятность равна вероятности катастрофической). Количественно оценить степень риска можно с помощью коэффициента риска. Кр=У/С, где Кр –коэффициент риска, У-максимально возможная сумма убытков, С-сумма собственных средств. Кд=0,1 (не следует принимать решение, если в 10 случаях из 100 предприниматель может потерять прибыль расчетную). Ккр=0,01 (в 10 случаях из 1000 может потерять прибыль критическую). Ккт=0,001 (в 10 случаях из 10000 может потерять прибыль катастрофическую).

Зона допустимого риска – область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и коммерческая деятельность имеет эк. целесообразность. (∆П=0; В=Вр –вероятность нулевых потреь прибыли)и (∆П=ПРр; В=Вд –вероятность равна вероятности допустимой). Зона критического риска – область возможных потерь, превышающих величину ожидаемой прибыли до величины полной расчетной выручки. (∆П=ВР; В=Вкр –вероятность равна вероятности критической). Зона катастрофического риска – область потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. (∆П=СК; В=Вкт –вероятность равна вероятности катастрофической). Количественно оценить степень риска можно с помощью коэффициента риска. Кр=У/С, где Кр –коэффициент риска, У-максимально возможная сумма убытков, С-сумма собственных средств. Кд=0,1 (не следует принимать решение, если в 10 случаях из 100 предприниматель может потерять прибыль расчетную). Ккр=0,01 (в 10 случаях из 1000 может потерять прибыль критическую). Ккт=0,001 (в 10 случаях из 10000 может потерять прибыль катастрофическую).

Поиск по сайту: