АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Методический инструментарий учета фактора риска в финансовых операциях

Весь инструментарий учета фактора риска в финансовых операциях можно разделить на три блока:

I. Методический инструментарий оценки уровня финансового риска является наиболее обширным. Все методы можно условно разделить на экономико-статистические и экспертные. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров.

1. Экономико-статистические методы составляют основу проведения оценки уровня финансового риска. К числу основных расчетных показателей такой оценки относятся:

а) Уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня, представленный следующей формулой:

УР = ВР х РП,

где УР — уровень соответствующего финансового риска;

ВР — вероятность возникновения данного финансового риска;

РП — размер возможных финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения финансового риска — одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.) Соответственно уровень финансового риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов.

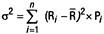

б) Дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае — ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Расчет дисперсии осуществляется по следующей формуле:

Ri - конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

R — среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

Рi— возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

п— число наблюдений.

в) Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее распространенных при оценке

уровня индивидуального финансового риска, так же как и дисперсия

определяющий степень колеблемости и построенный на ее основе. Математически показатель рассчитывается как:

г) Коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

Если CV <10%, то уровень риска оценивается как низкий, если от 10% до 25% то средний; более 25% - высокий.

д) Бета-коэффициент (или бета). Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

К — степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом;

Qи — среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом);

Qp — среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов:

B = 1 — средний уровень;

B > 1 — высокий уровень;

B < 1 — низкий уровень.

2. Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например:

риск отсутствует: 0 баллов;

риск незначительный: 10 баллов;

риск ниже среднего уровня: 30 баллов;

риск среднего уровня: 50 баллов;

риск выше среднего уровня: 70 баллов;

риск высокий: 90 баллов;

риск очень высокий: 100 баллов.

Для повышение объективности оценки уровня риска каждому эксперту присваивается весовое значение. А в дальнейшем полученные оценки каждого эксперта взвешиваются с учетом его веса и выводится итоговое значение уровня финансового риска.

II. Методический инструментарий формирования необходимого уровня доходности финансовых операций с учетом фактора риска позволяет обеспечить четкую количественную пропорциональность этих двух показателей в процессе управления финансовой деятельностью предприятия.

1. При определении необходимого уровня премии за риск используется следующая формула:

RPn— уровень премии за риск по конкретному финансовому (фондовому) инструменту;

Rп — средняя норма доходности на финансовом рынке;

Ап — безрисковая норма доходности на финансовом рынке;

B — бета-коэффициент, характеризующий уровень систематического риска по конкретному финансовому (фондовому) инструменту.

2. При определении необходимой суммы премии за риск используется следующая формула:

RPs = SI x RPn,

где RPS — сумма премии за риск по конкретному финансовому (фондовому) инструменту в настоящей стоимости;

SI— стоимость (котируемая цена) конкретного финансового (фондового) инструмента;

RPn— уровень премии за риск по конкретному финансовому (фондовому) инструменту, выраженный десятичной дробью.

3. При определении (необходимого) общего уровня доходности финансовых операций с учетом фактора риск а используется следующая формула:

RDn=An + RPn

где RDn — общий уровень доходности по конкретному финансовому (фондовому) инструменту с учетом фактора риска;

Ап — безрисковая норма доходности на финансовом рынке;

RPn— уровень премии за риск по конкретному финансовому (фондовому) инструменту.

На указанном алгоритме построено несколько моделей, позволяющих оценить уровень доходности финансовых операций и финансовых инструментов. Наиболее известными являются:

· Модель оценки капитальных активов (CAPM) Уильяма Шарпа;

· Модель арбитражного ценообразования (APT) Стивена Росса;

· Модель кумулятивного построения.

Модель капитальных активов осуществляет учет риска при помощи коэффициента  и может быть выражена в виде формулы:

и может быть выражена в виде формулы:

Модель арбитражного ценообразования является развитием модели CAPM, хотя и формировалась как ее альтернатива. Данный метод можно рассматривать как многофакторную модель оценки капитальных активов и выражается формулой 2.2.1:

где:  - коэффициент , отражающий чувствительность доходности акции к i-му фактору;

- коэффициент , отражающий чувствительность доходности акции к i-му фактору;  - ожидаемая доходность портфеля, имитирующий i-ый фактор и независимый от всех прочих.

- ожидаемая доходность портфеля, имитирующий i-ый фактор и независимый от всех прочих.

Основными группами являются: финансовые показатели фирмы, макроэкономические индикаторы страны, отраслевые индикаторы, мировые фондовые индексы, сырьевые цены, политические и корпоративные события, и т.д.

При оценке доходности методом кумулятивного построения за основу берется соотношение:

RDn=An + RPn

Основной акцент в данной модели перенесен на выбор и обоснование премии за риск инвестиций в инструмент. К примеру для оценки премии за риск инвестирования в компанию могут быть использованы следующие статьи премий за риск.

Таблица 1.

Экспертная оценка премий за риск инвестирования в конкретную компанию

| Вид риска | Вероятный интервал, % | Параметры риска |

| Ключевая фигура; качество и глубина управления | 0 - 5 | Независимость (зависимость) от одной ключевой фигуры; наличие (отсутствие) управленческого резерва |

| Размер предприятия | 0 - 5 | Крупное (среднее, мелкое) предприятие; форма рынка, на котором действует компания с позиции предложения: монопольная или конкурентная |

| Финансовая структура (источники финансирования компании) | 0 - 5 | Соответствующая нормам (завышенная) доля заемных источников в совокупном капитале компании. В качестве нормы может быть принят среднеотраслевой уровень |

| Товарная и территориальная диверсификация | 0 - 5 | Широкий (узкий) ассортимент продукции; территориальные границы рынка сбыта: внешний, региональный, местный рынок |

| Диверсификация клиентуры | 0 - 5 | Форма рынка, на котором действует компания с позиции спроса: много или несколько (до пяти) потребителей, один потребитель продукции; незначительная (значительная) доля в объеме продаж приходящаяся на одного или несколько потребителей, в среднем на одного потребителя |

| Прибыль: норма и ретроспективная прогнозируемость | 0 - 5 | Наличие (отсутствие) информации за последние несколько (три - пять) лет о деятельности компании, необходимой для прогнозирования |

| Прочие риски | 0 - 5 | Отсутствие (наличие) рисков, связанных непосредственно с характером деятельности данной компании |

III. Методический инструментарий оценки стоимости денежных средств с учетом фактора риска дает возможность осуществлять расчеты как будущей, так и настоящей их стоимости с обеспечением необходимого уровня премии за риск.

При оценке будущей стоимости денежных средств с учетом фактора риска используется следующая формула

где SR— будущая стоимость вклада (денежных средств), учитывающая фактор риска;

Р — первоначальная сумма вклада;

Аn— безрисковая норма доходности на финансовом рынке, выраженная десятичной дробью;

RPn — уровень премии за риск по конкретному финансовому инструменту (финансовой операции), выраженный десятичной дробью;

n— количество интервалов, по которым осуществляется каждый конкретный платеж, в общем обусловленном периоде времени

2. При оценке настоящей стоимости денежных средств с учетом фактора риска используется следующая формула:

Поиск по сайту: