АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Формы хозяйственного расчета на предприятии

Хозяйственный расчет предполагает соизмерение затрат и результатов. В условиях конкретного предприятия этот механизм проявляется через соотношение цены и издержек производства.

Хозяйственный расчет основывается на трех основных принципах:

1. Самоокупаемость

2. Самофинансирование

3. Самостоятельность в расходах финансовых средств

Прибыль – разница между ценой и затратами на производство

П = Ц – С

Ц – цена; С – себестоимость (себестоимость включает и заработную плату (З.П.)).

Ц – (С – З.П.) = Д

(Ц – С) + З.П. = П + З.П. =Д

М.З. = С – З.П.

М.З. – материальные затраты

Выручка – коммерческий термин тождественный цене. Применяется для оценки объема реализации.

Различают две модели хозяйственного расчета:

1. Оценка результатов работы

2. Оценка результативности по доходу и формирование чистого дохода.

Вопрос

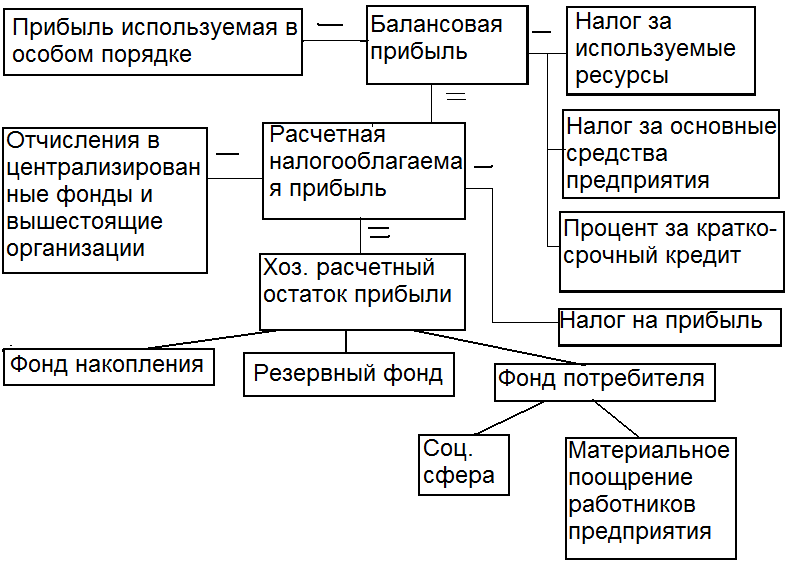

Формирование чистой прибыли на предприятии

Прибыль – разница между ценой и затратами на производстве.

Тов. продукция – Себестоимость = Балансовая прибыль

ТП – С = Пб

Вопрос

Поиск по сайту: