АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Особенности начисления амортизации по объектам ОФ горного предприятия

Объекты основных фондов горного предприятия делятся на две группы:

1. Объекты, связанные со вскрытием, подготовкой и отработкой запасов полезных ископаемых. Эти объекты называются специализированными. Их особенность состоит в том, что они не могут быть использованы по другому назначению, не могут быть перенесены на другой объект. Срок службы их соответствует времени отработки запасов. К этим объектам относят: различного вида сооружения (капитальные, разрезные траншеи при открытых горных выработках, дренажные скважины, система водоотведения, некоторые специализированные здания: здания вентиляторных установок, здания подъёмных машин);

2. Все остальные объекты: машины, оборудование и т.д.

Начисление амортизации по специализированным объектам осуществляется с использованием специального норматива – потонная ставка (ставка на 1 м3). Потонная ставка – это сумма амортизации, приходящаяся на одну тонну (м3) запасов полезного ископаемого обслуживаемых соответствующим специализированным объектом. На предприятиях, ведущих добычу полезных ископаемых подземным способом, выделяют три группы потонных ставок: 1) потонные ставки по объектам, обслуживающим запасы всего шахтного поля; 2) потонные ставки по объектам, обслуживающим запасы горизонта; 3) потонные ставки по объектам, обслуживающим часть горизонта.

При открытых горных работах выделяют две группы потонных ставок: 1) объекты, обслуживающие все запасы, например капитальная траншея, кап вложения во вскрышные работы, дренажные скважины и т.д.; 2) объекты обслуживающие уступ.

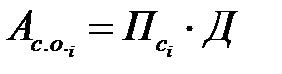

Начисление амортизации по специализированным объектам осуществляется по следующей формуле:  , где

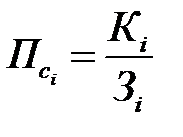

, где  - потонная ставка по i-му объекту руб/т (руб/м3), Д – годовой объём добычи полезного ископаемого на предприятии. Потонная ставка по i-му объекту для первого года работы предприятия рассчитывается по следующей формуле:

- потонная ставка по i-му объекту руб/т (руб/м3), Д – годовой объём добычи полезного ископаемого на предприятии. Потонная ставка по i-му объекту для первого года работы предприятия рассчитывается по следующей формуле:  , где

, где  - стоимость i-го специализированного объекта (капитальные вложения в капитальный объект, балансовая стоимость);

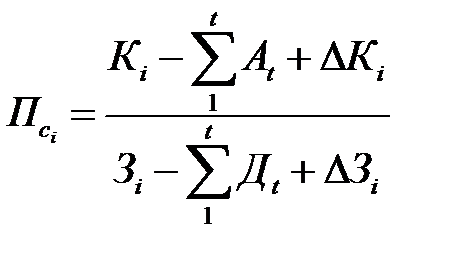

- стоимость i-го специализированного объекта (капитальные вложения в капитальный объект, балансовая стоимость);  - запасы полезного ископаемого, обслуживаемые i-ым объектом. В последующие годы потонная ставка рассчитывается через остаточную стоимость объекта с учётом изменений в стоимости в последующие годы и через оставшиеся запасы с учётом возможного прироста запасов:

- запасы полезного ископаемого, обслуживаемые i-ым объектом. В последующие годы потонная ставка рассчитывается через остаточную стоимость объекта с учётом изменений в стоимости в последующие годы и через оставшиеся запасы с учётом возможного прироста запасов:  , где

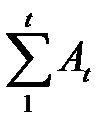

, где  - амортизация начисленная за предыдущие годы;

- амортизация начисленная за предыдущие годы;  - прирост кап вложений по i-ому объекту;

- прирост кап вложений по i-ому объекту;  - объём добычи полезного ископаемого за период t лет;

- объём добычи полезного ископаемого за период t лет;  - прирост запасов.

- прирост запасов.

Вопрос

Поиск по сайту: