АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ состояния ООО «Большевик» на основе финансовых коэффициентов

Произведем анализ состояния ООО «Большевик» на основе финансовых коэффициентов по данным бухгалтерского баланса.

1. Коэффициент абсолютной ликвидности:

; (2.1)

; (2.1)

2. Коэффициент критической (промежуточной ликвидности):

; (2.2)

; (2.2)

=0,167

=0,167

=0,173

=0,173

3. Коэффициент текущей ликвидности:

; (2.3)

; (2.3)

=0,824

=0,824

Коэффициенты ликвидности ООО «Большевик» за 2011-2013 гг. представлены в таблице 2.5.

Таблица 2.5 – Показатели ликвидности ООО «Большевик» за 2011-2013 гг.

| Показатели | Норма-тив | Изменение (+;-) | ||||

| 2012-2011 | 2013-2012 | |||||

| 1. Коэффициент абсолютной (срочной) ликвидности | 0,2-0,7 | 0,012 | 0,006 | 0,056 | -0,006 | 0,050 |

| 2. Коэффициент критической (промежуточной) ликвидности | 0,7-1 | 0,167 | 0,126 | 0,173 | -0,041 | -0,041 |

| 3. Коэффициент текущей ликвидности (Кт.л) | 2-2,5 | 0,932 | 0,992 | 0,824 | 0,060 | -0,168 |

Источник: составлено автором

Коэффициент абсолютной ликвидности показывает, что наиболее ликвидными оборотными активами в 2011 году может быть покрыто 1,2 % краткосрочной задолженности, в 2012 году – 0,06 %, в 2013 году – 5,6 % при минимальном нормативе 0,2-0,7. В течении всего периода значение показателя ниже оптимального значения.

Коэффициент критической ликвидности (промежуточного покрытия) показывает, что ООО «Большевик» за счет ликвидных активов может покрыть 16,7 % все своих краткосрочных обязательств в 2011 году, в 2012 году – 12,6 % и 17,3 % в 2013 году.

Текущая ликвидность организации недостаточна. Текущие активы в течении всего исследуемого периода не покрывают текущие обязательства.

Произведем расчет показателей финансовой устойчивости ООО «Большевик» по строкам баланса:

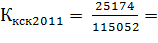

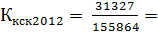

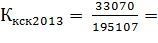

1. Коэффициент концентрации собственного капитала:

(2.4)

(2.4)

0,219

0,219

0,201

0,201

0,169

0,169

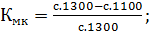

2. Коэффициент маневренности собственного капитала:

(2.5)

(2.5)

3. Коэффициент концентрации заемного капитала:

(2.6)

(2.6)

4. Коэффициент соотношения собственных и заемных средств:

(2.7)

(2.7)

Показатели финансовой устойчивости ООО «Большевик» представлены в таблице 2.6.

Таблица 2.6 – Показатели финансовой устойчивости ООО «Большевик» за 2011-2013 гг.

| Наименование показателя | Опти-маль-ное значение | Изменение | ||||

| 2012-2011 | 2013-2012 | |||||

| Коэффициент концентрации собственного капитала (Ккск = СК/ВБ) | ≥ 0,5 | 0,219 | 0,201 | 0,169 | -0,018 | -0,031 |

| Коэффициент маневренности собственного капитала (Кмск=СОС/СК) | ≥ 0,5 | -0,263 | -0,039 | -0,827 | 0,224 | -0,788 |

| Коэффициент концентрации заемного капитала (Ккзк = ЗК/ВБ) | ≤ 0,5 | 0,781 | 0,799 | 0,831 | 0,018 | 0,031 |

| Коэффициент соотношения заемных и собственных средств (Кс/з = ЗК/СК) | ≤ 1 | 3,570 | 3,975 | 4,900 | 0,405 | 0,925 |

Источник: составлено автором

Рассчитанные в таблице 6 показатели свидетельствуют о том, что имущество ООО «Большевик» в 2011-2013 гг. меняется в сторону увеличения доли заемного капитала, что влечет к потери финансовой устойчивости организации. Так на долю собственного капитала приходится 21,9 % пассивов в 2011 году, 20,1 % в 2012 году и 16,9 % в 2013 году.

Коэффициент соотношения заемных и собственных средств показывает, что в 2011-2012 году у ООО «Большевик» заемный капитал превышает собственный. Рост заемного капитала в 2013 году значительно превышает рост собственных средств, что является отрицательной тенденцией.

Коэффициент обеспеченности собственными источниками финансирования показывает, что собственных средств не достаточно для финансирования оборотных активов в течении всего периода.

Собственных оборотных средств не достаточно для финансирования запасов и затрат.

Таким образам, по результатам коэффициентов, финансовую устойчивость предприятия на конец 2013 году можно оценить как недостаточную, ООО «Большевик» зависит от внешних кредиторов.

Далее в рамках оценки финансового состояния предприятия проведем анализ рентабельности и деловой активности предприятия.

С целью оценки деловой активности представим в таблице 2.7 показатели оборачиваемости капитала и оборотных активов ООО «Большевик» в 2011-2013 гг.

Таблица 2.7 – Показатели оборачиваемости оборотных активов ООО «Большевик» в 2011-2013 гг.

| Показатель | Темп роста, % | |||

| Выручка, тыс.руб. | 84,33 | |||

| Среднегодовая стоимость активов, тыс.руб. | 175485,5 | 129,55 | ||

| в том числе оборотные активы | 103276,5 | 128988,5 | 124,90 | |

| Коэффициент оборачиваемости всего капитала, в оборотах | 5,87 | 3,82 | 65,09 | |

| в том числе оборотных активов, в оборотах | 7,70 | 5,20 | 67,52 | |

| Коэффициент загрузки оборотных активов, в оборотах | 0,13 | 0,19 | 148,11 | |

| Продолжительность оборота всего капитала, дни | 61,31 | 94,19 | 153,63 | |

| в том числе оборотных активов, дни | 46,75 | 69,24 | 148,11 |

Источник: составлено автором

Как видно из данных таблицы 2.7 коэффициент оборачиваемости активов ООО «Большевик» в 2011-2013 гг. снижается, следовательно, растет период их оборачиваемости с 61 дня (двух месяцев) до 94 дней (до трех месяцев), что свидетельствует о том, что руководство не принимает никаких мер по ускорению оборачиваемости активов и снижается эффективность их использования.

В 2013 году по сравнению с 2012 годом оборачиваемость оборотных активов замедлилась с 47 дней в 2011 году до 69 дней в 2013 году.

В таблице 2.8 рассчитана длительность производственного, операционного и финансового циклов ООО «Большевик».

Таблица 2.8 – Производственный, операционный и финансовый циклы ООО «Большевик» за 2011-2013 гг., дни

| Показатель | Значение показателя | ||

| Изм-е | |||

| Продолжительность производственного цикла (ППЦ) | 36,97 | 53,45 | 16,48 |

| Средний период оборота дебиторской задолженности | 6,49 | 8,70 | 2,21 |

| Операционный цикл (ППЗ+Пдз) | 43,46 | 62,15 | 18,69 |

| Средний период оборота кредиторской задолженности | 6,10 | 10,43 | 4,33 |

| Продолжительность финансового цикла (ППЦ+Пдз-Пкз) | 37,36 | 51,71 | 14,35 |

Источник: составлено автором

Как видно из таблицы 2.8 в 2013 году наблюдается рост производственного, операционного и финансового циклов, что является отрицательной тенденцией, так как снижается платежеспособность покупателей ООО «Большевик». Так в 2013 году дебиторы рассчитываются в течении 8 дней, в то время как ООО «Большевик» погашает задолженность перед кредиторами за 10 дней.

Далее произведем расчет показателей рентабельности по данным отчета о финансовых результатах:

Рентабельность продаж (по чистой прибыли).

(2.8)

(2.8)

Рентабельность активов.

(2.9)

(2.9)

Рентабельность оборотных активов.

(2.10)

(2.10)

Рентабельность собственного капитала.

(2.11)

(2.11)

Таблица 2.9 – Показатели рентабельности ООО «Большевик» за 2012-2013 гг., в %

| Наименование показателя | |||

| Рентабельность продаж (по чистой прибыли), % | 0,77 | 0,26 | |

| Рентабельность активов (ROE), % | 4,54 | 0,99 | |

| Рентабельность оборотных активов, % | 5,96 | 1,35 | |

| Рентабельность собственного капитала, % | 21,78 | 5,41 |

Источник: составлено автором

В таблице 2.9 представлены показатели рентабельности ООО «Большевик» за 2012-2013 гг.

Пропорционально изменению показателей прибыли меняются и показатели рентабельности продаж. Так с одного рубля выручки предприятие в 2013 году получает 0,77 коп. чистой прибыли, а в 2013 году 0,26 коп.

Так, рентабельность оборотных активов снижается с 5,96 % до 1,35 %, что связано со снижением эффективности использования оборотных активов. Рентабельность активов также снижается. Если в 2012 году 1 рубль, вложенный в активы приносил предприятию 4,54 коп. чистой прибыли, то в 2013 году лишь 0,99 коп.

2.3 Организация финансового планирования на примере ООО «Большевик»

Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу. Планированием на ООО «Большевик» поэтапно охватывается работа людей и движение ресурсов (материальных и финансовых), нацеленных на получение заданного конечного результата. Утвержденный руководителем план предприятия имеет силу приказа для указанных в нем лиц и структурных единиц.

В нем предельно четко и подробно указываются:

- цель деятельности предприятия и его структуры на плановый период, количественно выраженная системой установленных показателей (с указанием конкретных видов выпускаемой продукции и характера работ);

- средства достижения цели (финансовые, материальные и трудовые);

- правила и сроки увязки целей и средств по этапам на весь период действия плана;

- этапы и сроки выполнения работ;

- исполнители плана по срокам и видам работ;

- методы, этапы и средства контроля выполнения плана. [6, С.287]

Практически вся система хозяйственного управления и регулирования производства строится на методах планирования. Завершение одного этапа работы служит началом следующего этапа. Связать все этапы производственного процесса другим методом без помощи планирования невозможно.

Планирование производства на предприятии – это точное предвидение и на перспективу хода производственного процесса и его результатов по этапам.

Организация планирования зависит от величины предприятия. На очень мелких предприятиях не существует разделения управленческих функций в собственном смысле этого слова, и руководители имеют возможность самостоятельно вникнуть во все проблемы. На крупных предприятиях работа по составлению бюджетов (планов) должна производиться децентрализовано. Ведь именно на уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства и т.д. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем.

В ООО «Большевик» отдел технико-экономических планирования и оплаты труда осуществляет составление плана аналитической работы и контроля за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа, анализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категории и профессиям, уровень производительности труда, использование фонда рабочего времени и фонда зарплаты.

Производственно – технический отдел на данном предприятии анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы, внедрение новой техники и технологий, комплексной механизации и автоматизации производства, работу оборудования, расходование материальных ресурсов, длительность технологического цикла, комплектность выпуска продукции, общий технический и организационный уровень производства.

Если предприятие отказалось от воплощения крупных коммерческих проектов, финансовое планирование на нем охватывает текущую хозяйственную деятельность и включает в себя:

- перспективный план на несколько лет;

- годовой план;

- оперативный план;

- бизнес план инвестирующего проекта.

Перспективный план или досрочный составляется на ряд лет – это стратегический план развития предприятия на перспективу, наименее конкретизирован и чаще всего содержит доходы от реализации будущих бизнес – проектов. Из-за экономической нестабильности и возможного невыполнения намеченных долгосрочных трансакций одной из сторон, перспективный план ООО «Большевик» не используется.

Годовой или текущий план с распределением по кварталам показателей общих величин расходов и доходов на основе коэффициентного

или аналитического метода планирования.

ООО «Большевик» составляет годовой план по всем отраслям своей деятельности где указывается:

- утверждающее лицо (Директор);

- с кем согласованно (Ген.директор);

- лицо ответственное за составление этого плана;

- главный бухгалтер;

В случаи необходимости для изменения плана или его коррекции:

- пишется письмо на имя генерального директора о изменении плана или поправки;

-письмо должно содержать обоснованные данные изменения план, с подробными цифрами, подписанное исполняющим лицом и директором.

Выполнение плана, зависит так же, получают ли работники предприятия премию по итогам работы за месяц, и вознаграждение по итогам работы за год.

Оперативный план с распределением показателей по месяцам в необходимых случаях дополняется платежным календарем по дням. ООО «Большевик» составляет следующие планы на каждый квартал по месяцам:

1. Основные технико-экономические показатели

2. Баланс доходов и расходов – этот план составляется на каждый месяц, он подписывается директором и каждый месяц этот план защищают на коллегии директоров у генерального директора, далее на основании этого плана работают в течении месяца в нем указано:

- доходы и поступления;

- расходы и отчисления;

- кредитные взаимоотношения;

- взаимоотношения предприятия с бюджетом.

Доходы и поступления предприятия в основном складываются:

-из чистого дохода в виде прибыли от реализации основной продукции и услуг и прочей продукции;

-поступление средств из внутренних источников предприятия (амортизация, выручка от реализации выбывшего имущества, отчисление от себестоимости продукции, прирост устойчивых пассивов);

-поступление средств от внешних источников (кредиты банка, средства вышестоящих организаций в порядке перераспределения прибыли, поступления от родителей на содержание детей детских садах и других поступления).

Расходы и отчисления предприятия складываются из собственных затрат предприятия платежей в госбюджет и предусматривают следующие статьи:

-капитальные вложения с выделением затрат на техническое перевооружение и реконструкцию действующего предприятия (общая сумма капитальных вложений включает в себя собственные средства предприятия, кредиты банков, средства вышестоящих организаций и другие.);

-затраты на капитальный ремонт;

-прирост нормативов собственных оборотных средств;

-отчисления в фонды экономического стимулирования, резервные и иные фонды;

-операционные расходы;

-расходы по хозяйственному содержанию зданий, сооружений;

-прочие расходы и отчисления.

Прирост собственных оборотных средств осуществляется за счет: прибыли предприятия; кредитов банка; прирост устойчивых пассивов; временно свободных средств фондов экономического стимулирования. К устойчивым пассивам обычно относят: минимальную задолженность по заработной плате и начислению в социальные внебюджетные фонды; резервы на покрытие предстоящих расходов; кредиторскую задолженность по оплате продукции.

Кредитные взаимоотношения включают: получение долгосрочных ссуд банка на капитальные вложения; погашение долгосрочных ссуд и уплата

процентов по краткосрочным и долгосрочным ссудам.

Взаимоотношения предприятия с бюджетом предполагает своевременную уплату всех налогов, платежей и отчислений в размерах, установленных законодательством.

Таким образом, в процессе финансового планирования ООО «Большевик» решаются следующие основные задачи:

- выявляются резервы и мобилизуются ресурсы для достижения наиболее эффективных конечных результатов при использовании для этих целей финансово – кредитного механизма;

- устанавливаются оптимальные и экономически целесообразные финансовые долгосрочные нормы и нормативы по оборотным средствам и источникам их формирования, образованию и использованию прибыли;

- обеспечиваются плановое образование и использование денежных ресурсов;

- определяются финансовые взаимоотношения с государственными органами, банковскими структурами и другими организациями по платежам и перераспределению денежных средств;

- обеспечивается устойчивое финансовое положение предприятия путем сбалансированного поступления и расхода средств;

- создаются методические условия для обеспечения преемственности показателей, и их взаимной связи;

- устанавливается финансовый контроль за ходом выполнения принятых в плане показателей.

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности ООО «Большевик» посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Заключение

Под финансовой службой на предприятии понимается организационная структура, на которую возложены функции разработки предложений по формированию финансовой политики предприятия, реализации ее в финансовом, кассовом и других планах, контроля за их исполнением и движением денежных потоков, своевременной их коррекции (исходя из текущей обстановки), составления отчетности о финансовых результатах.

Цель создания финансовой службы предприятия - обеспечение наиболее эффективного формирования и использования финансовых ресурсов предприятия, организации и контроля за этими процессами.

Сравнение определений понятия «финансовое состояние предприятия» разными авторами и их критическая оценка дает основания сделать вывод, что финансовое состояние представляет собой важную характеристику экономической деятельности предприятия во внешней среде. Финансовое состояние предприятия в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

Анализ ликвидности показал, что у предприятия не хватает наиболее ликвидных активов, что отражается на низких значениях коэффициентов ликвидности.

Коэффициент абсолютной ликвидности показывает, что наиболее ликвидными оборотными активами в 2011 году может быть покрыто 1,2 % краткосрочной задолженности, в 2012 году – 0,06 %, в 2013 году – 5,6 % при минимальном нормативе 0,2-0,7. В течении всего периода значение показателя ниже оптимального значения.

Коэффициент критической ликвидности (промежуточного покрытия) показывает, что ООО «Большевик» за счет ликвидных активов может покрыть 16,7 % все своих краткосрочных обязательств в 2011 году, в 2012

году – 12,6 % и 17,3 % в 2013 году.

Текущая ликвидность организации недостаточна. Текущие активы в течении всего исследуемого периода не покрывают текущие обязательства.

Анализ финансовой устойчивости, проведенный при помощи финансовых коэффициентов и их обобщающей оценки, показал, что ООО «Большевик» на конец 2013 года относится к числу финансово неустойчивых организаций.

Так на долю собственного капитала приходится 21,9 % пассивов в 2011 году, 20,1 % в 2012 году и 16,9 % в 2013 году.

Коэффициент соотношения заемных и собственных средств показывает, что в 2011-2012 году у ООО «Большевик» заемный капитал превышает собственный. Рост заемного капитала в 2013 году значительно превышает рост собственных средств, что является отрицательной тенденцией.

Коэффициент обеспеченности собственными источниками финансирования показывает, что собственных средств не достаточно для финансирования оборотных активов в течении всего периода.

Собственных оборотных средств не достаточно для финансирования запасов и затрат.

Таким образам, по результатам коэффициентов, финансовую устойчивость предприятия на конец 2013 году можно оценить как недостаточную, ООО «Большевик» зависит от внешних кредиторов.

Причин низкой финансовой устойчивости данного предприятия много, одной из которых является низкий уровень финансирования оборотных средств за собственный счет, т.е. организация практически зависит от внешних кредиторов и для финансирования текущих активов привлекает заемный капитал.

Анализ деловой активности и эффективности использования капитала

позволяет дать отрицательную оценку деятельности предприятия, о чем свидетельствует снижение основных показателей, в том числе снижение выручки от реализации в 2013 году, а также увеличение периода оборачиваемости дебиторской задолженности и всех элементов оборотных активов, период оборачиваемости кредиторской задолженности замедляется.

Коэффициент оборачиваемости активов ООО «Большевик» в 2011-2013 гг. снижается, следовательно, растет период их оборачиваемости с 61 дня (двух месяцев) до 94 дней (до трех месяцев), что свидетельствует о том, что руководство не принимает никаких мер по ускорению оборачиваемости активов и снижается эффективность их использования.

В 2013 году по сравнению с 2012 годом оборачиваемость оборотных активов замедлилась с 47 дней в 2011 году до 69 дней в 2013 году.

Так, рентабельность оборотных активов снижается с 5,96 % до 1,35 %, что связано со снижением эффективности использования оборотных активов. Рентабельность активов также снижается. Если в 2012 году 1 рубль, вложенный в активы приносил предприятию 4,54 коп. чистой прибыли, то в 2013 году лишь 0,99 коп.

Очевидно, предприятию потребуются дополнительные инвестиции в новые технологии. А так как собственных средств предприятия для этого недостаточно, потребуется привлечение долгосрочных займов. Но чтобы привлечь сторонних инвесторов, в первую очередь, необходимо повысить уровень ликвидности, платежеспособности и финансовой устойчивости.

Таким образом, среди положительных моментов в работе предприятия отметим то рост прибыли и рентабельности предприятия.

Преобладают отрицательные стороны в работе предприятия, а именно:

- недостаточная ликвидность и платежеспособность предприятия;

- низкие показатели финансовой устойчивости и зависимость предприятия от внешних кредиторов;

- снижение рентабельности оборотных активов и капитала;

- длительный период оборачиваемости активов.

Поиск по сайту: