АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Особенности и сущность потребления и сбережения в российской экономике

На настоящий момент в российской литературе и практике не существует устоявшегося понятия сбережений. В бытовом смысле термин “сбережения” используется для обозначения денежных средств, откладываемых населением на будущее. Госкомстат трактует сбережения как разницу между доходами населения и его текущими расходами, то есть, как ту сумму денежных средств, которая осталась не потребленной в анализируемом периоде.

Под сбережениями понимают часть дохода, которую индивидуум собирается потребить в будущем вместо того, чтобы потребить ее в настоящем. Происходит своего рода “жертвование” текущим потреблением ради потребления будущего. Основной принцип здесь такой: человек сберегает определенную часть дохода тогда и только тогда, когда ожидаемая полезность потребления этой суммы в будущем выше, чем полезность потребления ее в настоящем. Причем понятие “текущего” и “будущего” потребления здесь достаточно условны и в основном их рамки очерчиваются временными рамками получения “текущего” дохода. Можно утверждать, что “текущим” считается такой период, в течение которого величина дохода в единицу времени и предельная полезность потребления единицы дохода остается постоянной, поэтому у индивидуума не возникает необходимости переносить потребление дохода внутри этого периода. Другое дело - “будущее” время, которое характеризуется, с точки зрения теории, снижением абсолютной величины дохода и увеличением предельной полезности единицы дохода [2, с. 43].

Люди не могут существовать не потребляя, при этом чем более общество развито, тем больше материальных благ и услуг поступает в потребление населения, повышая качество и уровень жизни людей. Уровень потребления зависит от многих факторов, но самым главным является доход семьи.

Рисунок 1. Склонность к сбережению

Под потреблением понимается сумма денег, которая тратится населением на приобретение материальных благ и услуг. Потребление населения – это важнейший компонент ВНП.

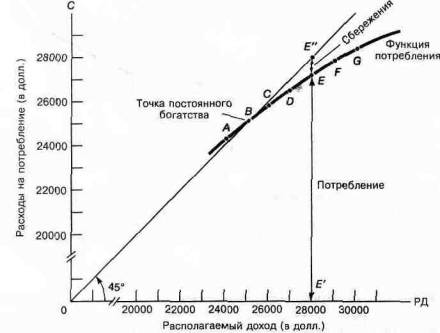

Рисунок 2. Склонность к потреблению

И потребление и сбережение оказывают непосредственное влияние на объем национального производства, уровень цен в стране, и на занятость населения. Производство продукции обеспечивает соответствующую сумму денежного дохода. Ж.Б. Сэй считал, что процесс производства товаров сам создает доход, в точности равный стоимости произведенных товаров (закон Ж.Б. Сэя). И производство любого объема продукции автоматически обеспечивает доход, необходимый для закупки всей продукции на рынке. Но в таком понимании в законе Ж.Б. Сэя есть явное противоречие, поскольку нет гарантии, что получатели дохода израсходуют его полностью. Какую-то часть дохода можно сберечь (не израсходовать). Сбережения вызывают утечку, нарушения в потоках доходов-расходов. Поэтому расходы на потребление оказываются недостаточными для закупки всей произведенной продукции. Сбережения вызывают недостаточность потребления. В результате могут возникнуть непроданные товары, сокращение производства, безработица и снижение доходов [24, с. 106].

Э.Кейн вводит такие понятия, в экономической теории, как функция потребления и функция сбережения. Функция потребления показывает отношение потребительских расходов к доходу в их движении. Функция сбережения показывает отношение сбережений к доходу семьи в их движении.

Учитывая, что величины потребления и сбережения это две части одного и того же дохода, не кажется удивительным, что график сбережений, расположенный под графиком потребления, является по сути зеркальным отражением кривой потребления. Вспомогательная линия, проведенная по углом 45 на верхней части рисунка, отражает гипотетическую ситуацию, когда потребление точно соответствует располагаемому доходу при любой ее величине. Ее ввел в анализ П. Самуэльсон в процессе формализации кейнсианской модели [23, с. 51].

Рисунок 3. График функции потребления и сбережения

Экономисты различают два вида потребления:

1) Потребление для воспроизведения новых благ, т. е. потребление различного рода капиталов, которые уничтожаются в процессе производства, но ценность которых восстанавливается в создаваемом продукте; непроизводительным такое Потребление бывает тогда, когда какое-нибудь хозяйственнное благо тратится в большем количестве, чем это требуется по принципу хозяйственности (достижения наибольших результатов при наименьших пожертвованиях) — например, употребление двух лошадей при пахании, когда достаточно одной.

2) Потребление для непосредственного удовлетворения потребностей человека. При нормальном состоянии народного хозяйства потребление имеет тенденцию находиться в равновесии с производством; все произведенные блага должны выполнить свое назначение — должны быть потреблены людьми.

Особенности сбережения в российской экономике:

В СССР периода плановой экономики отсутствовал рынок сбережений в классическом понимании этого термина, т.е. как упорядоченный финансовый оборот, в котором процент является стимулом вкладов в банки, в предприятия, в долговые обязательства с целью увеличения будущего потребления. Для такого рынка важно не только то, что выбор населением формы накопления может выступать основой принятия инвестиционных решений. В советском обществе деньги накапливались для будущих покупок и никак не связывались с инвестиционными решениями, что закономерно для строя, при котором не было места частной экономической инициативе. Прерогатива принятия инвестиционных решений принадлежала центру, и в соответствии с доктриной о “преимущественном развитии производства средств производства по сравнению с производством предметов потребления” большая часть инвестиционных ресурсов направлялась на расширение производства капитальных благ, накопление капитала и поддержание высокого уровня военного производства. Переход к рынку достаточно быстро восстановил “психологическую” склонность населения к сбережению. Вспомним активный интерес населения к различного рода финансовым компаниям и зарождающемуся рынку ценных бумаг. Однако процесс создания рынка сбережений приобрел, силу ряда причин, деструктивный характер. Среди причин можно назвать создание жульнических финансовых компаний, построение финансовых пирамид и безвозмездная конфискация государством с помощью девальвации, инфляции и дефолта [8, с. 107 ].

Современное состояние российского рынка сбережений домохозяйств далеко от оптимального. Выше уже было перечислено несколько объяснений тому, что система мелких частных сбережений в России неэффективна. Но все же основными причинами ее неразвитости служат доминирование Сберегательного банка РФ и ограниченность доступа потенциальных клиентов к информации о реальном финансовом состоянии и политике банков в регионах, а также неспособность большинства частных вкладчиков адекватно интерпретировать доступную информацию. С точки зрения экономической теории данная проблема характеризуется как проблема асимметрии информации [19, с. 262]. Следствием асимметрии информации становится тенденция к вытеснению с рынка добросовестных экономических агентов. Именно она явилась одной из причин относительного сокращения доли коммерческих банков на рынке сбережений в 2006-2010 гг. и укрепления позиций Сбербанка РФ, поскольку только на этот банк распространялись государственные гарантии сохранности вкладов. Укрепление позиций Сбербанка означало, однако, относительное ослабление конкуренции на рынке и замедление темпов его развития. В целом, несмотря на определенные позитивные сдвиги, наблюдавшиеся на рынке в 2009 г., к середине 2010 г. организованный рынок частных сбережений оставался весьма неразвитым, а его ведущие операторы отличались низкой конкурентоспособностью. Все это существенно усугубило последствия августовского кризиса[4, с. 23].

Оценивая перспективы развития и восстановления рынка сбережений, необходимо отметить, что фактически государство должно решить две задачи: создания эффективного механизма гарантирования депозитов частных вкладчиков; обеспечения должного уровня конкуренции на рынке банковских услуг. Без решения первой задачи сложно рассчитывать на возврат средств населения в банковскую систему, без решения второй не будет внутренних стимулов для развития рынка. Наиболее важной целью государственного регулирования на рынке сбережений домашних хозяйств является цель максимального привлечения частных сбережений в банковскую систему независимо от того, о каких банках идет речь – частных или государственных. В основе же банковской системы, безусловно, должны лежать раскрытие банками информации о самих себе и страхование депозитов. Однако любой банк – это достаточно сложная экономическая организация и мелкие клиенты часто оказываются не в состоянии адекватно оценить и интерпретировать доже доступную информацию.

Особенности потребления в Российской экономике:

В последние десятилетия системные преобразования в России привели к существенным изменениям динамики и структуры потребительских расходов домашних хозяйств. Положительные сдвиги в экономической и социальной сферах второй половины 90-х годов в большинстве из них не могли компенсировать снижение уровня жизни в первые годы реформ. Либерализация экономики способствовала расширению выбора товаров и быстрому развитию сферы услуг, также заметно влияющему на сдвиги в структуре расходов домохозяйств. Однако переход к рынку в России сопровождался высокой инфляцией, опережающей рост доходов. Дефицит товаров и услуг сменялся дефицитом средств. Но необходимость приспособиться к новым условиям побуждала людей к поиску путей выживания и улучшения своего материального положения. Многим пришлось вносить коррективы в свой быт, сообразуясь не только с личными доходами, но и с общими тенденциями в сфере потребления [10, с. 203].

Конкретные сдвиги в использовании домашних бюджетов в первую очередь зависели от величины располагаемых средств. Но в любом случае главное место в структуре личного потребления занимают расходы на питание. Одной из важнейших черт экономического поведения домохозяйств в переходный период стало увеличение расходов на услуги транспорта и связи. Для большинства из них это было вызвано повышением тарифов. Но для определенной части граждан, прежде всего с высоким доходом, а также для специалистов и предпринимателей оно связано с производственной и деловой необходимостью и сопровождалось покупкой личного автотранспорта, его обслуживанием, а также приобретением современных средств связи. Что касается затрат на услуги здравоохранения, образования, культуры, то можно отметить следующее. В России за последние десятилетия значительно увеличились затраты на охрану здоровья и личную гигиену. Самая большая доля расходов на эти цели у пенсионеров.

Подводя итоги, можно сделать следующие выводы. Положительные изменения в экономике Российской Федерации не привели к адекватным сдвигам в сфере потребления домашних хозяйств. Некоторые положительные моменты появились только в последние 2-3 года и выразились в небольшом увеличении потребления продуктов питания на душу населения и слабой еще тенденции снижения доли затрат на продовольствие в общей сумме текущих потребительских расходов. В целом в России качество жизни большинства семей за годы реформ снизилось, что проявлялось в первую очередь в увеличении доли затрат на продовольствие. Об этом же свидетельствует и оснащение домохозяйств предметами длительного пользования, несмотря на то, что их качественные параметры изменились к лучшему. Важнейшей чертой потребления товаров длительного пользования является достижение относительно равномерной оснащенности ими всех слоев населения. К отрицательным моментам в сфере потребления следует также отнести уменьшение доли и суммы расходов на культуру, образование и проведение досуга, что также свидетельствует об ухудшении образа жизни.

Поиск по сайту: