АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Учет результатов деятельности корпораций

Задача 3.22 ЭДС элементов e1 = 2,1 В и e2 = 1,9 В, сопротивления R 1 = 45 Ом, R 2 = 10 Ом и R 3 = 10 Ом.

Задача 3.22 ЭДС элементов e1 = 2,1 В и e2 = 1,9 В, сопротивления R 1 = 45 Ом, R 2 = 10 Ом и R 3 = 10 Ом.

Найти токи на всех участках цепи.

Задача 3.2  3. Определить разность потенциалов между точками А и В, если

3. Определить разность потенциалов между точками А и В, если

e1 =8 В, e2 =6 В, R 1 = 4 Ом, R 2 = 6 Ом, R 3 + 8 Ом. Внутренними сопро тивлениями источников тока пренебречь.

Задача 3.24. Два источника тока с электродвижущими силами e1 = 12 В и e2 = 8 В и внутренними сопротивлениями R 1 = 4 Ом и

Задача 3.24. Два источника тока с электродвижущими силами e1 = 12 В и e2 = 8 В и внутренними сопротивлениями R 1 = 4 Ом и

R 2 = 2 Ом, а также проводник сопротивлением

R = 20 Ом соединены, как показано на рис. 2. Определить силы тока в реостате и источниках тока.

Задача 3.25. Определить силу тока в каждом элементе и направление на режимах реостата (см. верхний рисунок), если e1 = 12 В,

Задача 3.25. Определить силу тока в каждом элементе и направление на режимах реостата (см. верхний рисунок), если e1 = 12 В,

R 1 = 1 Ом, e2 = 6 В, R 2 = 1,5 Ом и R = 20 Ом.

Учет результатов деятельности корпораций.

— МСФО предназначены для использования коммерческими предприятиями. Предприятиям государственного сектора следует использовать Международные стандарты бухгалтерского учёта для государственного сектора, выпущенные Международной федерацией бухгалтеров. Тем не менее, МСФО могут быть полезными и для некоммерческих организаций (т.е. предприятий, основной целью деятельности которых не является извлечение прибыли), которые могут применять МСФО при необходимости.

— МСФО не привязаны к правовой системе определённой страны. Поэтому финансовая отчётность, подготовленная в соответствии с требованиями МСФО, часто содержит дополнительную информацию, включение которой обусловлено требованиями национального законодательства или правилами листинга.

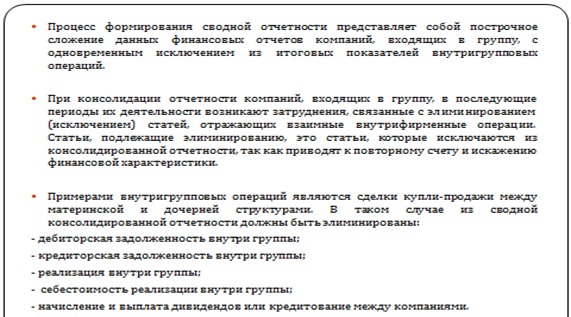

— Консолидированная финансовая отчетность составляется материнской компанией по всей совокупности контролируемых компаний (предприятий), и отражает имущественное финансовое положение и результаты хозяйственной деятельности всех компаний, входящих в сферу консолидации, как единого экономического целого.

— Под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, организаций и (или) иностранных организаций - группы организаций, определяемой в соответствии с Международными стандартами финансовой отчетности (далее - МСФО). ФЗ -208

— Консолидированный баланс – это сводный отчетный баланс всех компаний, входящих в сферу консолидации, составная часть консолидированной финансовой отчетности.

— Консолидированный отчет о финансовых результатах (о прибылях и убытках) включает результаты финансово-хозяйственной деятельности всех компаний, входящих в данную сферу консолидации. Обязательный элемент консолидированной финансовой отчетности.

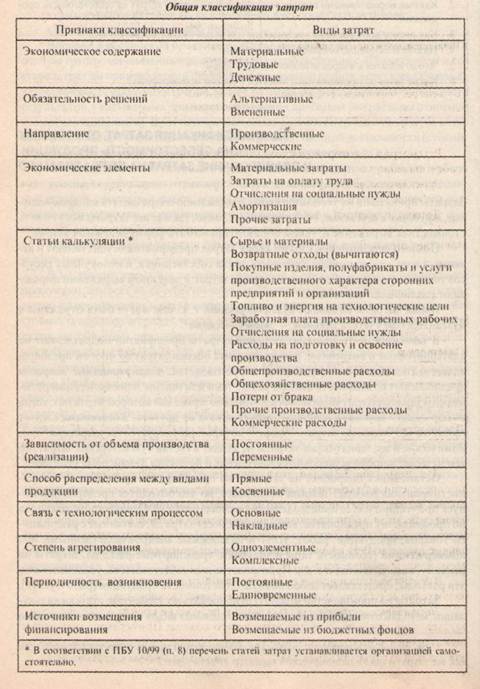

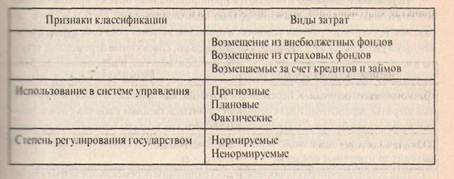

Накладные расходы - расходы, затраты, сопровождающие, сопутствующие основному производству, связанные с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

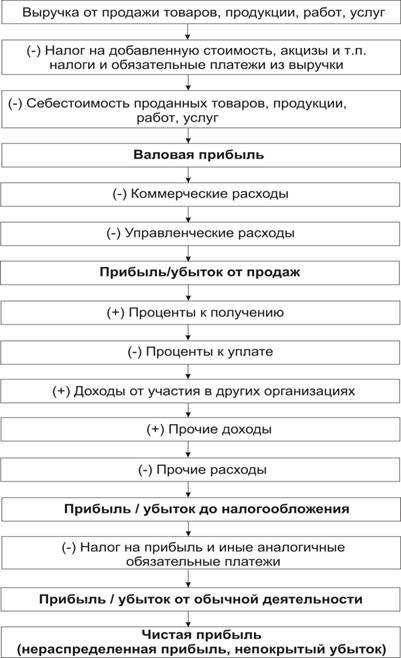

Выручка 5(отражается за минусом налога на добавленную стоимость, акцизов) Выручка 5(отражается за минусом налога на добавленную стоимость, акцизов)

|

| Себестоимость продаж |

| Валовая прибыль (убыток) |

| Коммерческие расходы |

| Управленческие расходы |

| Прибыль (убыток) от продаж |

| Доходы от участия в других организациях |

| Проценты к получению |

| Проценты к уплате |

| Прочие доходы |

| Прочие расходы |

| Прибыль (убыток) до налогообложения |

| Текущий налог на прибыль |

| в т.ч. постоянные налоговые обязательства (активы) |

| Изменение отложенных налоговых обязательств |

| Изменение отложенных налоговых активов |

| Прочее |

| Чистая прибыль (убыток) |

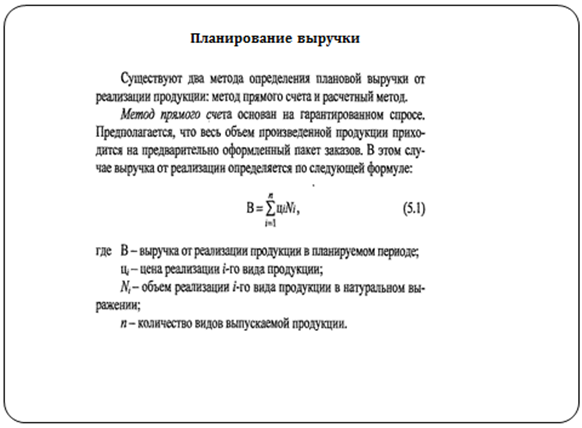

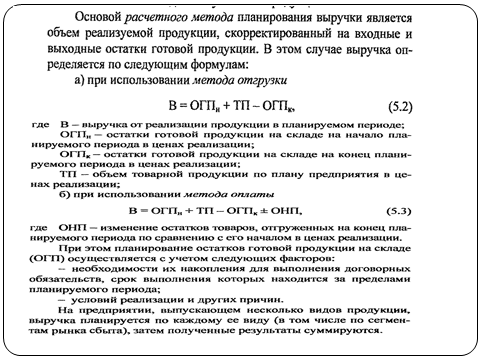

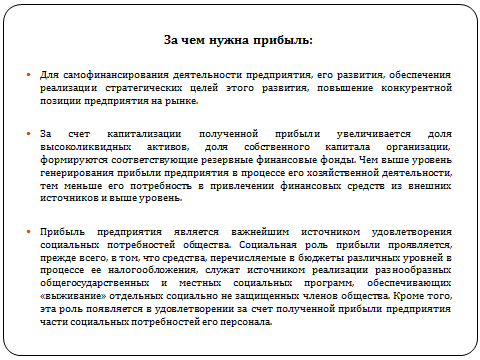

— Выручка – это поступление (в виде денежных средств или будущих выгод) от продажи товаров, работу или услуг. Выручка – самый общий показатель финансовых результатов организации.

— В бухгалтерском учете под выручкой чаще понимают не любое поступление от продажи, а поступления от основной деятельности, т.е. деятельности, ради которой создано предприятие. Остальные поступления называют доходами и расходами (прочий доход, процентный доход).

— В соответствии с правилами бухгалтерского учета, выручка признается в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. В бухгалтерской отчетности выручка указывается за минусом косвенных налогов, в частности НДС, которые включаются в стоимость товаров, но фактически удерживаются продавцов с покупателя для перечисления в бюджет.

— Выручка возникает у организации не только при продаже товаров за деньги, но и, например, при мене (бартере). В этом случае выручка определяется исходя из стоимости товаров (ценностей), полученных или подлежащих получению организацией.

— Выручка признается в бухгалтерском учете при наличии следующих условий Приказ Минфина РФ от 6 мая 1999 г. № 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99":

а) организация имеет право на получение этой выручки (что вытекает из конкретного договора);

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Поиск по сайту: