АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ безубыточности

Бизнес – план позволяет без проведения конкретных реальных шагов просчитать все возможные варианты конечного результата и выбрать оптимальный. С этой целью в отечественной практике планирования используется мировой финансовый опыт, позволяющий уже на этапе разработки бизнес – плана определить уровень безубыточности и рентабельности предлагаемого проекта, конкретную номенклатуру оценочных показателей планируемого и реализуемого бизнеса.

Анализ безубыточности предполагает:

· определение уровня безубыточности, критического объёма производства или, как его называют, порога рентабельности;

· построение графика безубыточности (рис. 14);

· определение запаса финансовой прочности.

При проведении анализа безубыточности необходимо все затраты предприятия разделить на условно-постоянные не зависящие от объема производства, и условно-переменные, изменяющиеся прямо пропорционально объемам производства.

Аналитический расчёт уровня безубыточности производится в натуральном и стоимостном выражениях по формулам:

· критический объём производства в натуральном выражении (Qкр):

,

,

где FC – постоянные затраты на выпуск продукции (услуги), руб.;

P – цена единицы продукции (услуги), руб.;

AVC – переменные затраты на единицу продукции (услуги), руб.;

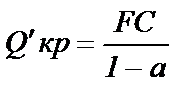

· критический объём производства в стоимостном выражении (Q’ кр):

,

,

где а – доля переменных затрат в цене изделия.

,

,

Критический объём производства или уровень безубыточности показывает величину выручки от реализации, при которой предприятие полностью покрывает все свои расходы, не получая прибыли.

| TR, TC, руб. |

| убытки |

| прибыль |

| Е |

| TR |

| TC |

| Qкр |

| Q`кр |

| Q, натур. ед. |

| FC |

Рисунок 14 - Графическое определение точки безубыточности.

TR – выручка от реализации продукции (услуги), руб.;

TC – совокупные затраты, руб.;

Qкр – объём производства в натуральном выражении;

Q`кр – объём производства в стоимостном выражении.

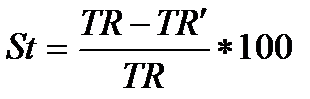

Чтобы оценить насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, необходимо рассчитать запас финансовой прочности – процентное отклонение фактической выручки от пороговой по формуле:

,

,

где St – запас финансовой прочности, %;

TR – фактическая выручка, руб.;

– пороговая выручка;

– пороговая выручка;

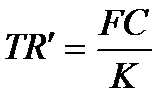

,

,

где K – коэффициент покрытия;

,

,

VC – переменные затраты на выпуск продукции (услуги) руб.

Таблица 25

Расчёт безубыточности и запаса финансовой прочности

Поиск по сайту: