АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Расчеты показателей эффективности проекта

Все расчеты показателей эффективности рекомендуется выполнять с денежных средств [П(t)] и оттоки или выплаты денежных средств [О(t)] в каждом периоде (t) реализации проекта.

Дисконтирование служит для приведения разновременных экономических показателей к какому-либо одному моменту времени; обычно к начальному периоду.

Сумма поступлений (II(t)), используемая в процессе расчетов по критериям КЭШ-ФЛО, формируется путем суммирования следующих статей:

· Поступления от сбыта продукции (услуг)

· Поступления от других видов деятельности

· Поступления от реализации активов

· Доходы по банковским вкладам

Сумма выплат (0(t)), формируется аналогичным образом и включает в себя:

· Прямые производственные издержки, кроме амортизации

· Затраты на заработную плату

· Выплаты на другие виды деятельности

· Общие издержки

· Налоги

· Затраты на приобретение активов

· Другие некапитализируемые издержки подготовительного периода

· Выплаты % по займам

· Банковские вклады

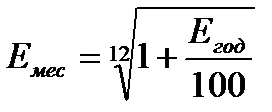

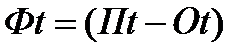

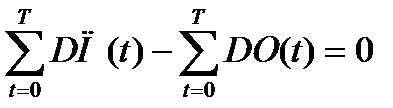

Разница между притоком и оттоком денежных средств в каждом периоде (t) называется потоком реальных денег Ф(t) или Кэш Фло (Cash Flow). Значения II(t) и О(t) для каждого месяца делятся на соответствующий коэффициент дисконтирования Емес:

,

,

где Егод - годовая ставка дисконтирования в %.

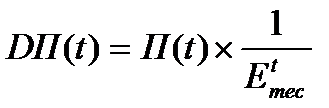

Продисконтированные П(t) (DПI(t)) и 0(t) (DО(t)) для конкретного периода (месяца) вычисляются по формулам:

,

,

где t - порядковый номер месяца проекта.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

,

,

где DПt - продисконтированные поступления, получаемые на t-ом шаге расчета,

DOt - продисконтированные затраты, осуществляемые на том же шаге

Т - горизонт расчета (число прогнозов)

Эффект достигаемый на t-ом шаге:

Если ЧДД проекта положителен, проект является эффективным (при данной норме дисконта). Чем больше ЧДД, тем эффективнее проект.

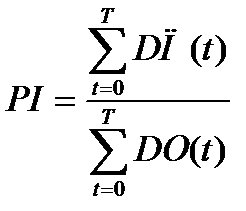

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

,

,

где DIIt - продисконтированные поступления, получаемые на t-ом шаге расчета,

DOt - затраты, осуществляемые на том же шаге

Т - горизонт расчета (число прогнозов)

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Полученная в процессе расчета ВНД сравнивается с требуемой инвестором нормой дохода на капитал. Она должна быть больше, чем в случае безрискового вложения капитала.

Срок окупаемости - минимальный временной интервал, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иначе, - это период (в месяцах, кв-лах, годах), начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Срок окупаемости с учетом дисконтирования рассчитывается при условии выполнения равенства:

Ставка дисконтирования обычно принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

Тема 14. Анализ и оценка бизнес-плана

14.1 Общая последовательность анализа бизнес-плана

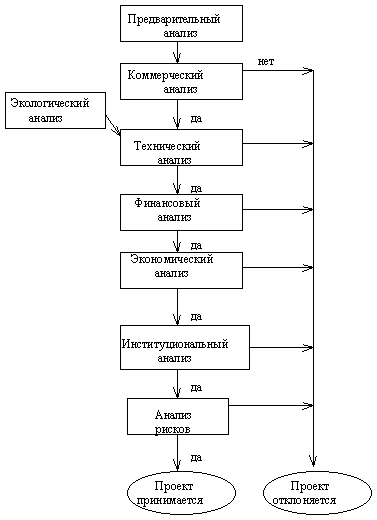

Анализ бизнес-плана следует осуществлять по общей схеме, которая включает специальные разделы, оценивающие коммерческую, техническую, финансовую, экономическую и институциональную выполнимость бизнес-плана, оценка должна оканчиваться анализом риска. На рис. 15 представлена общая последовательность анализа проекта.

Рисунок 15 - Общая последовательность анализа бизнес-плана

14.2 Предварительная стадия разработки и анализа бизнес-плана

При разработке бизнес-плана осуществляется анализ эффективности его реализации. Данный анализ и составляет содержание предварительной стадии анализа бизнес-плана. При проведении анализа используют следующие два критерия:

- зрелость отрасли,

- конкурентоспособность предприятия (его положения на рынке).

Анализ зрелости отрасли принято производить, относя ее к одному из четырех состояний развития: эмбриональному, растущему, зрелому и стареющему.

При исследовании положения предприятия на рынке необходимо установить конкурентоспособность фирмы в рамках отрасли, к которой она принадлежит. При этом различают следующие конкурентные состояния предприятия: доминирующее, сильное, благоприятное, неустойчивое, слабое, нежизнеспособное.

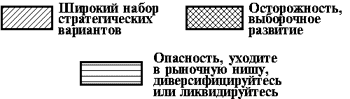

На основании сопоставления критериев зрелости отрасли и конкурентной способности предприятия, разрабатывают матрицу жизненных циклов предприятия (рис. 16), позволяющую определить целесообразность осуществления бизнес-плана.

Рисунок 16 -Матрица наборов жизненных циклов

Конечным результатом предварительной стадии анализа бизнес-плана является установление положения конкретного предприятия по указанным критериям, т.е. буквально, какой конкретной “клетке” в матрице принадлежит данное предприятие.

Исходя из приведенной формализации, может быть рассмотрена одна из возможных стратегий развития предприятия, представленных в табл. 28.

Таблица 28

Стратегии развития предприятия

| Положение на рынке | Стадии зрелости | |||

| Эмбриональная | Растущая | Зрелая | Стареющая | |

| Доминирующее | Инвестируйте быстрей требований рынка | Удерживайте позиции. Удерживайте долю | Удерживайте позиции. Развивайтесь вместе с отраслью | Удерживайте позиции |

| Сильное | Инвестируйте со скоростью, диктуемой рынком | Попытайтесь улучшить положение. Увеличивайте долю | Удерживайте позиции. Развивайтесь вместе с отраслью | Удерживайте позиции или подводите итоги |

| Благо-приятное | Избирательно или целиком увеличивайте долю. Все силы на увеличение рыночной доли | Попытайтесь улучшить положение. Избирательное увеличение доли | Выжидание или стабилизация. Найдите нишу и пытайтесь защищаться | Подводите итоги или постепенно уходите |

| Неустойчивое | Избирательно подходите к завоеванию позиций | Найдите свою нишу и обороняйтесь | Найдите нишу и удерживайте ее или постепенно уходите | Уходите постепенно или сразу |

| Слабое | Вверх или вон | Перестраивайтесь или уходите совсем | Перестраивайтесь или постепенно уходите | Уходите сразу |

Стадия предварительного анализа не должна быть продолжительной по времени, и выводы, которые делаются на предварительном этапе преимущественно, базируются на качественных оценках. Тем не менее, эта стадия необходима, по крайней мере, по следующим двум причинам:

· при дальнейшем общении со стратегическим инвестором вопросы зрелости отрасли и конкурентного положения предприятия обязательно будут подниматься и к этому необходимо быть готовым заранее,

· если менеджеры предприятия не позаботятся об этом анализе, то стратегический инвестор сделает это сам и его выводы могут быть не столь благоприятными.

Поиск по сайту: