АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Рентабельность, как показатель эффективности работы предприятия

Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности. Абсолютная сумма прибыли, полученная предприятием, характеризует финансовую результативность его деятельности, но не позволяет проанализировать достаточность полученного эффекта. Для его оценки используются относительные показатели прибыльности, характеризующие отдачу произведенных затрат на производство и реализацию продукции или отдачу вложенного в производство капитала, называемые рентабельностью. Рентабельность — показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Исчисление рентабельности позволяет сопоставлять плановые и фактические результаты деятельности, отслеживать динамику их изменений за ряд периодов, выявлять складывающиеся тенденции, принимать обоснованные решения по корректировке управленческих действий в целях максимизации прибыли.

Показатели прибыли характеризуют абсолютный финансовый эффект хозяйственной деятельности предприятия. А рентабельность или прибыльность определяет относительный размер прибыли, используемый для объективной оценки конечных результатов деятельности предприятия.

Показатель рентабельности – поток наличности, применяется в зарубежной практике и определяется путем прибавления к чистой рентабельности амортизационных отчислений, а также отчислений в фонд выбытия. Этот показатель применяется при оценке ликвидности и общей доходности предприятия.

Как рассчитывать оценку рентабельности предприятия представлено в таблице 1.1.

Таблица 1.1 Показатели, характеризующие рентабельность предприятия

| Название показателя | Способ расчета | Пояснения |

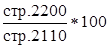

| 1. Рентабельность продаж |  = =

| Показывает сколько прибыли приходится на единицу реализованной продукции |

| 2. Бухгалтерская рентабельность от обычной деятельности |  = =

| Показывает уровень прибыли после выплаты налога |

| 3. Чистая рентабельность |  = =

| Показывает сколько чистой прибыли приходится на единицу выручки |

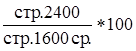

| 4. Экономическая рентабельность |  = =

| Показывает эффективность использования всего имущества организации |

| 5. Рентабельность собственного капитала |  = =

| Показывает эффективность использования собственного капитала |

| 6. Валовая рентабельность |  = =

| Показывает сколько валовой прибыли приходится на единицу выручки |

| 7. Затратоотдача |  = =

| Показывает сколько прибыли от продаж приходится на 1 тыс.руб. затрат |

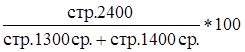

| 8. Рентабельность капитала |

| Показывает эффективность использования капитала вложенного в деятельность организации на длительный срок |

Повышению рентабельности предприятия способствует увеличение прибыли на основе роста производства и реализации продукции, снижения ее себестоимости, лучшего использования машин и оборудования, экономного расходования сырья и материалов, предупреждения неоправданных расходов, сокращения потерь и простоев, повышения производительности труда.

Уровень рентабельности предприятия является обобщающим показателем, так как он характеризует эффективность всей деятельности предприятия, включая виды деятельности, непосредственно не связанные с производством продукции (работ, услуг). Например, доходы от сдачи имущества в аренду, доходы, выплаченные по акциям, облигациям и другим ценным бумагам.

Важнейшими факторами, определяющими рентабельность, являются: внедрение нововведений, отсутствие страха перед рисками, рациональное использование средств, достижение оптимальных объемов деятельности. Доказано, что в плане рентабельности крупные предприятия не всегда самые лучшие. Рентабельность растет до тех пор, пока процентная ставка по банковским кредитам будет ниже нормы рентабельности на вложенный капитал; наличие задолженности, таким образом, допустимо, даже во многих случаях она способствует получению рентабельности (так называемый эффект рычага). Многие мелкие и средние предприятия боятся задолженности, что не всегда оправдано. Однако, используя стратегию добровольной задолженности, надо опасаться низкой рентабельности, ибо она заставит предприятие прибегать к дополнительным займам с целью обновления оборудования (ассортимента). А это может привести к состоянию пониженной платежеспособности и даже к банкротству.

Любые расчеты нормы прибыли несут в себе те или иные допущения и условности. В идеале следует анализировать все доступные показатели нормы прибыли. Большинство их имеет сходную направленность изменений, которая обусловлена движением прибыли – наиболее подвижного компонента в формулах расчета рентабельности.

Поиск по сайту: