АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Стратегический финансовый анализ и методы его осуществления

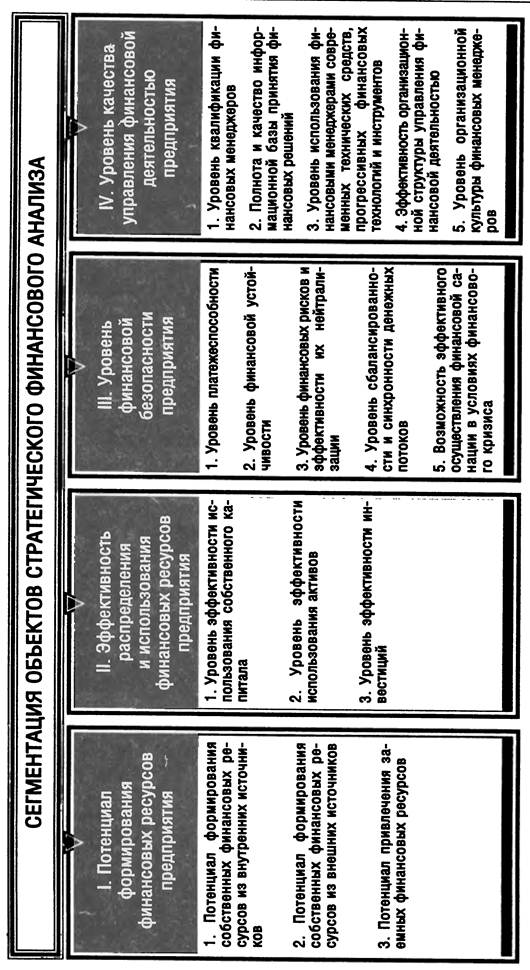

Разработка основных элементов стратегического набора в сфере финансовой деятельности предприятия базируется на результатах стратегического финансового анализа. Стратегический финансовый анализ представляет собой процесс изучения влияния факторов внешней и внутренней среды на результативность осуществления финансовой деятельности предприятия с целью выявления особенностей и возможных направлений ее развития в перспективном периоде. Конкретными объектами стратегического финансового анализа являются доминантные сферы развития предприятия (см. рис.)

Основу стратегического финансового анализа составляет изучение объектов внешней и внутренней финансовой среды (доклады). Основными методами стратегического финансового анализа являются:

· SWOT-анализ;

· PEST-анализ;

· SNW-анализ;

· Портфельный анализ;

· Сценарный анализ;

· Экспертный анализ.

3. Формирование стратегических целей. Стратегические цели финансовой деятельности предприятия представляют собой описанные в формализованном виде желаемые параметры его конечной стратегической финансовой позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать ее результаты. Формирование стратегических целей финансовой деятельности требует предварительной их классификации по определенным признакам (см. рис).

С учетом рассмотренных принципов классификации организуется процесс формирования стратегических целей финансовой деятельности предприятия, который выглядит следующим образом.

1. Формирование финансовой философии предприятия. Процесс формирования стратегических целей финансовой деятельности базируется на финансово философии конкретного предприятия, финансовая философия характеризует систему основополагающих принципов осуществления финансовой деятельности конкретного предприятия, определяемых его миссией, общей философией развития и финансовым менталитетом его основных учредителей и главных менеджеров.

2. Учет объективных ограничений в достижении желаемых результатов стратегического финансового развития предприятия. В основе первоначальных подходов к формированию стратегических финансовых целей лежит образ будущей стратегической финансовой позиции предприятия. Однако предприятие должно учитывать объективные ограничения в развитии предприятия: например, размеры компании, объем финансовых средств, стадия жизненного цикла и т.д.

3. Формулировка главной стратегической цели финансовой деятельности предприятия. На этом этапе ранее рассмотренная главная цель финансового менеджмента конкретизируется в определенном показателе, как правило, отражающий рост рыночной стоимости предприятия в долгосрочном периоде (например, показатель роста прибыли на одну акцию).

4. Формирование системы основных стратегических целей финансовой деятельности, обеспечивающих достижение ее главной цели. Систему таких целей формируют обычно в разрезе доминантных сфер стратегического финансового развития предприятия.

В первой доминантной сфере, характеризующей потенциал формирования финансовых ресурсов, в качестве основной стратегической цели предлагается избирать максимизацию роста чистого денежного потока предприятия.

Во второй доминантной сфере, характеризующей эффективность распределения и использования финансовых ресурсов, при выборе стратегической цели следует отдавать предпочтение максимизации рентабельности собственного капитала предприятия.

В третьей доминантной сфере, характеризующей уровень финансовой безопасности предприятия, основной стратегической целью выступает оптимизация структуры его капитала (соотношение собственного и заемного его видов).

В четвертой доминантной сфере, характеризующей качество управления финансовой деятельностью предприятия, в качестве основной стратегической цели нами рекомендуется избирать формирование эффективной организационной структуры управления финансовой деятельностью (формирование такой организационной структуры интегрирует в себе требования к квалификации финансовых менеджеров отдельных подразделений, потребность в объеме и широте информации для принятия управленческих решений соответствующего уровня, требования к технической оснащенности менеджеров, уровню используемых или финансовых технологий и инструментов, разграничение контрольных функций управления и т.д.).

5. Формирование системы вспомогательных, поддерживающих целей, включаемых в финансовую стратегию предприятия. Система этих целей направлена на обеспечение реализации основных стратегических целей финансовой деятельности.

В первой доминантной сфере, характеризующей потенциал формирования финансовых ресурсов, вспомогательными (поддерживающими) стратегическими целями могут выступать:

• рост суммы чистой прибыли;

• рост объема амортизационного потока;

• минимизация стоимости капитала, привлекаемого из внешних источников и др.

Во второй доминантной сфере, характеризующей эффективность распределения и использования финансовых ресурсов, система вспомогательных целей может отражать:

• оптимизацию пропорций распределения финансовых ресурсов по направлениям хозяйственной деятельности;

• оптимизацию пропорций распределения финансовых ресурсов по стратегическим хозяйственным единицам;

• максимизацию доходности инвестиций и др.

В третьей доминантной сфере, характеризующей уровень финансовой безопасности предприятия, вспомогательными (поддерживающими) стратегическими целями могут устанавливаться:

• оптимизация структуры активов (доля оборотных активов в общей их сумме; минимальная доля денежных активов и их эквивалентов в общей сумме оборотных активов);

• минимизация уровня финансовых рисков по основным видам хозяйственных операций и др.

В четвертой доминантной сфере, характеризующей качество управления финансовой деятельностью предприятия, вспомогательные цели могут отражать:

• рост образовательного уровня финансовых менеджеров;

• расширение и повышение качества информационной базы принятия финансовых решений;

• повышение уровня оснащенности финансовых менеджеров современными техническими средствами управления;

• повышение организационной культуры финансовых менеджеров и др.

6. Разработка целевых стратегических нормативов финансовой деятельности предприятия. Этот этап реализует требование количественной определенности формируемых стратегических целей всех уровней. В процессе этого этапа все виды стратегических финансовых целей должны быть выражены в конкретных количественных показателях — в сумме, темпах динамики, структурных пропорциях, сроках реализации и т.п.

7. Взаимоувязка всех стратегических целей и построение „дерева целей" финансовой стратегии предприятия ". Главная, основные и вспомогательные стратегические цели рассматриваются как единая комплексная система и поэтому требуют четкой взаимоувязки с учетом их приоритетности и ранговой значимости. Такая иерархическая взаимосвязь отдельных стратегических целей финансовой деятельности предприятия обеспечивается на основе „дерева целей".

8. Окончательная индивидуализация всех стратегических целей финансовой деятельности предприятия с учетом требований их реализуемости. На этом этапе проверяются корректность формирования отдельных целей с учетом их взаимосвязей (взаимной согласованности). Для обеспечения реализуемости отдельных стратегических целей финансовой деятельности они должны быть конкретизированы по отдельным интервалам стратегического периода. В процессе этой конкретизации обеспечивается динамичность представления системы целевых стратегических нормативов финансовой деятельности, а также их внешняя и внутренняя синхронизация во времени.

Поиск по сайту: