АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Економічна ефективність від впровадження сучасних методів контролю якості продукції

Якість продукції значною мірою залежить від ефективного контролю, який дозволяє не лише своєчасно виявляти брак і припинити надходження недоброякісної продукції до споживачів, але і впливати на процес поліпшення якості продукції. Контроль за якістю продукції на підприємстві ТОВ «МТК» покладено на працівників – контролерів, обов'язками яких є перевірка продукції щодо відповідності стандарту, технічним умовам, кресленню, розподілу готової продукції на вищі та нижчі сорти, перевірка стану устаткування, інструменту та іншого на робочому місці.

При пасивному контролі установлюється лише відповідність (або невідповідність) різних параметрів якості продукції вимогам тих чи інших нормативних документів (НД), на основі чого готова продукція поділяється на придатну і непридатну (браковану).

При активному контролі результати контрольних вимірювань використовуються для корегування роботи устаткування та усунення інших причин, що спричиняють відхилення від вимог НД, і при цьому не лише фіксують появу браку, а й запобігають його повторенню.

Постачальники відповідають за якість продукції, яку вони постачають, але, оскільки вони не завжди забезпечують її високу якість, більшість промислових підприємств організують у себе вхідний контроль. Його особливість полягає у тому, що контролер, як правило, не знає умов виробництва у постачальника і не може безпосередньо впливати на процес виготовлення продукції. При поточному контролі здійснюється спостереження, оцінювання та регулювання ходу технологічного процесу. Наближення тих чи інших параметрів продукції до граничних значень свідчить про те, що у технологічному процесі часом можуть виникати неполадки. У цьому випадку слід вживати відповідних заходів, які б запобігли виникненню браку.

Cyцільний контроль у ряді випадків на ТОВ «МТК» не можна застосовувати, оскільки у процесі контролю деякі вироби руйнуються або змінюють властивості. Але і для усіх інших виробів суцільний контроль коштує дорого, вимагає великих витрат часу. Тому неминучим є вибірковий контроль при якому перевіряється лише частина виробів з контрольованої партії. Вибірковий контроль доцільний лише в тому разі, якщо його режим старанно обґрунтований технічними та економічними міркуваннями.

З метою забезпечення високої якості продукції контрольні служби, а іноді і представники замовника здійснюють так званий «летючий» контроль усіх стадій виробництва, тобто контроль продукції або процесу, строк проведення якого не регламентований.

Винятково велику роль відіграє оперативний контроль за якістю продукції з боку майстрів, начальників цехів. Керівник, звичайно, не може контролювати все та замінити роботу контрольного персоналу та самоконтроль робітників. Тому він повинен вибрати невелику кількість найважливіших «точок» контролю робочих місць, операцій, видів продукції. Потрібно визначити також періодичність контролю. Мінімальна кількість найважливіших «точок» перевіряється щодня, а решта – щотижня, щодекади, раз у місяць або ще рідше.

Контроль за якістю продукції та дотриманням технології здійснюється працівниками технічного контролю підприємства, які реалізують такі види контролю: якістю надходження на підприємство сировини та напівфабрикатів, нагляд за правильністю їх маркування, складування та зберігання; дотриманням установленої технології та правильності оформлення відповідної документації щодо якості продукції; якістю внутрізаводської продукції (напівфабрикатів і заготовок) на відповідність їх галузевим стандартам, стандартам підприємства і технічним умовам; якістю виробленої продукції на відповідність її державним, галузевим стандартам, технічним умовам і зразкам.

Розглядаючи динаміку впливу засобів вимірювальної техніки, в т.ч. спеціалізованих, на якісні показники виробів, потрібно відмітити, що найбільша ефективність досягається на тому підприємстві. Метрологічна служба якого найбільш розвинута. В цьому можна впевнитися на конкретних прикладах діяльності метрологічної служби таких галузей, які стоять вище середнього рівня як за оснащенням, так і за показником капіталовкладень (це приладобудівельна, радіоелектронна, машинобудівна, авіаційна промисловість, випуск космічних апаратів). Найбільша залежність від рівня розвитку засобів і методів контролю спостерігається в тих галузях, які мають вирішальний вплив на розвиток національної економіки.

На основі викладеного можливо встановити зв'язок між технічним рівнем та оснащеністю підприємств контрольно-вимірювальною технікою та підвищенням ефективності виробництва на підприємствах відповідної галузі.

Сучасне промислове виробництво – це складна система з переробки сировини та матеріалів, елементів і вузлів у спеціалізовану товарну продукцію. Проблеми цієї розгалуженої системи безперервно зростають у зв'язку з процесами, що розвиваються, ускладненням продукції, технологічних процесів та обладнання, а також механізацією і автоматизацією виробництва. В цьому стрімкому зростанні складності виробничих процесів важливу, а інколи і вирішальну роль відіграють сучасні засоби вимірювальної техніки та засоби контролю, які дозволяють об'єктивно оцінити дефекти структури матеріалу, придатність окремих елементів виробів, впровадити міжопераційний контроль, контроль параметрів комплектуючих деталей та готової продукції.

Якщо першим фактором підвищення ефективності виробництва є вдосконалення технологічних процесів та обладнання, то другим, не менш важливим фактором вважають удосконалення методів і засобів вимірювань та контролю, адже у вирішенні проблеми якості продукції важливу роль відіграють вимірювання, як джерело об'єктивної інформації про якісні показники продукції на всіх етапах виробничого процесу.

В умовах сучасного розвитку промисловості надзвичайне значення надається ефективному використанню нових високоефективних вимірювальних приладів і методів їх застосування, що сприяють підвищенню ефективності виробництва.

Існує декілька варіантів розрахунку економічної ефективності від впровадження нової вимірювальної техніки, однак найбільш прийнятною є методика, яка застосовується для розрахунку економічної ефективності від впровадження винаходів. При цьому враховуються всі статті витрат, які змінюються у зв'язку з використанням нових методів або вимірювальних пристроїв та інших технічних засобів.

Собівартість продукції є співвідношенням окремих елементів витрат та інших форм видатків до загальних витрат, яких потребує виробництво тієї чи іншої продукції, а саме: на придбання матеріалів, палива, амортизацію, оплату праці і т.д. Склад статей собівартості наведений у відповідних інструкціях з урахуванням діючих цін. Розрахунок економічної ефективності проводиться методом співставлення приведених витрат на виготовлення продукції до і після впровадження нового методу.

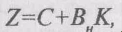

Приведені витрати – це сума собівартості та нормативного прибутку, тобто у загальному вигляді:

де Z – приведені витрати одиниці продукції (послуги), грн.; С – собівартість одиниці продукції (послуги), грн.; Вн – нормативний коефіцієнт капітальних вкладень; К – питомі капітальні вкладення у виробничі фонди, грн.

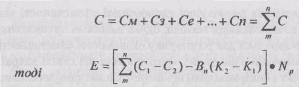

Річна економічна ефективність розраховується за формулою:

де Z1, Z2 – приведені витрати одиниці продукції до і після впровадження нової техніки, грн; Nр – річний обсяг виробництва продукції після впровадження нової вимірювальної техніки.

Маємо:

де С1, С2 – собівартість одиниці продукції до і після впровадження нової вимірювальної техніки; К1, К2 – питомі капітальні вкладення у виробничі фонди до і після початку використання нової вимірювальної техніки.

При розрахунках беремо до уваги, що нормативний коефіцієнт Вн = 0,15.

Собівартість одиниці продукції в наведеній формулі є сумою витрат, що змінюються, а не цехова або фабрично-заводська, і тим більше оптова ціна підприємства. Отже, якщо із застосуванням запропонованої нової вимірювальної техніки змінюються і витрати (на матеріали – См, заробітну плату – Сз, електроенергію – Се тощо), то собівартість буде сумою відповідних статей витрат:

Розрахунок приведених витрат за варіантами, пов'язаними з виробництвом та експлуатацією нових видів вимірювальної техніки, дає можливість достовірно визначити річний економічний ефект. Найбільш ефективним буде той варіант нової вимірювальної техніки. Із впровадженням якого буде досягнуто мінімальних сум витрат на виробництво того чи іншого пристрою, для виготовлення якого впроваджуються нові методи чи засоби нової техніки, чим буде забезпечено економію на цих витратах.

На аналізованому підприємстві ТОВ «МТК» показник річної економічної ефективності по цеху №1 становить:

Е = ((84 – 75) – 0,15 (31011–29400)) х 2300 = – 534980.

По цеху №2: Е = ((65–63) – 0,15 (3445–3420)) х 3200 = – 5600.

По цеху №3: Е = ((140–135) – 0,15 (41200–37560) х 1655 = – 89355.

Якщо впровадження нової вимірювальної техніки не потребує новіїх капіталовкладень, тобто К1 = К2 = 0, то економічну ефективність можна обчислити за формулою:

Так вираховується економічна ефективність впровадження нової вимірювальної техніки, наприклад, де використовуються спеціалізовані пристрої для потреб виробничого контролю, коли одні типи ЗВТ змінюються більш ефективними і дешевими, впровадження яких не потребує додаткових капіталовкладень.

Аналогічним методом розраховується також економічна ефективність від впровадження стандартизації, тобто співставленням витрат до і після введення нових стандартів.

У міжнародній практиці, як загальні вказівки щодо МЗ лабораторій МС, використовуються вимоги стандарту ISO 10012–1:1992 «Вимоги до забезпечення якості вимірювального обладнання. Частина 1. Система метрологічної відповідності вимірювального обладнання».

В цьому стандарті встановлені основні характеристики щодо використовуваної постачальником системи підтвердження свого вимірювального обладнання. Він поширюється на лабораторії, які використовують систему якості згідно до настанови ISO/IEC 25:1990, в т.ч. на калібрувальні лабораторії, постачальників продукції та послуг, які використовують систему якості, що передбачає застосування результатів вимірювань для доказу відповідності продукції та послуг встановленим вимогам, інші організації які використовують результати вимірювань як доказ відповідності встановленим вимогам.

Метрологічним підтвердженням відповідності ЗВТ є сукупність операцій для підтвердження того, що це ЗВТ відповідає вимогам при його використанні за призначенням. Воно, серед іншого, передбачає калібрування та необхідне юстування або ремонт з подальшим повторним калібруванням, а також усі необхідні види пломбування та етикетування. Вимірювальним обладнанням є усі ЗВТ, СЗ. допоміжні пристрої з Інструкціями (рекомендаціями), які необхідні для виконання вимірювань. У стандарті розглядається лише те вимірювальне обладнання, що використовується при випробуваннях і контролі.

Поиск по сайту: