АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ платёжеспособности

Под платёжеспособностью понимают способность предприятия своевременно в полном объёме погашать свои обязательства.

Для анализа используют следующие показатели:

1) Коэффициент абсолютной ликвидности - показывает, какую часть краткосрочных обязательств предприятие может покрыть при помощи денежных средств и краткосрочных финансовых вложений. Норматив показателя - больше 0,2 или 20 %. Определяется по формуле:

Ка.л. =

Ка.л. 2011 =  = 0,0

= 0,0

Ка.л. 2012 =  = 0,3

= 0,3

2) Промежуточный коэффициент ликвидности или покрытия - показывает, какую часть краткосрочных обязательств может покрыть предприятие при условии, что с ним рассчитаются его дебиторы. Норматив показателя - 0,7-0,8 или 70 %-80 %. Определяется по формуле:

Кп.л. =

Кп.л. 2011 =  = 1,3

= 1,3

Кп.л. 2012 =  = 1,7

= 1,7

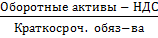

3) Коэффициент текущей ликвидности - показывает, какую долю обязательств может покрыть предприятие, привлекая все оборотные активы. Норматив показателя - больше 2 или 20 %, минимум - меньше 1. Определяется по формуле:

Кт.л. =

Кт.л. 2011 =  = 3,2

= 3,2

Кт.л. 2012 =  = 3,4

= 3,4

Все результаты сводятся в таблицу 6.4 Анализ платёжеспособности.

Таблица 6.4 Анализ платёжеспособности

| Показатели | Норма | Базисный год | Отчётный год | Отклонение +, - |

| 1. Промежуточный коэффициент ликвидности или покрытия | 0,2 или 20 % | 0,0 | 0,3 | +0,3 |

| 2. Промежуточный коэффициент ликвидности или покрытия | 0,7-0,8 или 70 % - 80 % | 1,3 | 1,7 | +0,4 |

| 3. Коэффициент текущей ликвидности | Больше 2 или 20 %, минимум больше 1 | 3,2 | 3,4 | +0,2 |

Вывод:

Из данных...

Поиск по сайту: