АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ПОЛИТИКА ГОСУДАРСТВЕННЫХ РАСХОДОВ

Политика государственных расходов, как составная часть бюджетной политики, формируется под воздействием следующих критериев:

-Приоритетное развитие реального сектора экономики, включая, прежде всего, наращивание экспортного потенциала, решение продовольственных и жилищных проблем;

- Сохранение социальной направленности бюджетных расходов;

- Финансирование целевых государственных программ;

- Выполнение заключенных международных договоров и соглашений.

- Важную роль в организации рациональной системы бюджетного финансирования играют, прежде всего, принципы финансирования. К числу этих принципов относятся:

* получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой — в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

* целевой характер использования бюджетных ассигнований. Юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

* предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

* безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет.

- Сложившаяся практика выделения “приоритетным” отраслям финансовых ресурсов из бюджетных и внебюджетных фондов является нарушением принципа равенства, поскольку затраты в данном случае перекладываются на других налогоплательщиков. Целесообразно было бы отказаться от всех видов внебюджетных фондов, кроме социальных. Прямые бюджетные субсидии, дотации или косвенная помощь в форме налогового льготирования отдельных производств должны носить исключительный характер.

Основные цели бюджетно–налоговой политики на предстоящее пятилетие — повышение конкурентоспособности применяемой в Беларуси налоговой системы при безусловном выполнении расходных обязательств бюджета и поддержание дефицита и долговых обязательств страны на экономически безопасном уровне [18, c. 40].

Основные задачи включают:

-совершенствование структуры и механизмов взимания установленных налогов и сборов с ориентацией на максимальное приближение по их составу и периодичности уплаты к налоговым системам развитых стран;

-радикальное упрощение процедур налогового администрирования и контроля, укрепление позиций страны в мировых рейтингах;

-оптимизацию бюджетных расходов и повышение эффективности использования бюджетных средств;

-концентрацию бюджетных средств на приоритетных направлениях социально–экономического развития страны;

-повышение эффективности управления государственным долгом.

Направлениями реализации бюджетно–налоговой политики являются:

-снижение налоговой нагрузки на прибыль и фонд заработной платы организаций;

-упрощение порядка исчисления и переход к квартальным срокам уплаты основных налогов и сборов, развитие системы электронного налогового декларирования;

-повышение эффективности управления государственными финансами;

-диверсификация финансовых инструментов заимствований и повышение эффективности использования государственных займов;

-совершенствование системы управления долгом в органах местного управления и самоуправления.

Реализация указанных направлений бюджетно–налоговой политики позволит довести долю налоговых доходов консолидированного бюджета в ВВП до 25,4 процента, уменьшить дефицит консолидированного бюджета до 1,5 процента от ВВП.

По итогам I полугодия 2014 года доходы консолидированного бюджета составили 96,2 трлн. руб. и увеличились по сравнению с прошлым годом на 4,5 процента. Отношение доходов консолидированного бюджета к ВВП составило 28,2 % ВВП (в I полугодии 2013 года – 32,3 % ВВП).

Формирование налоговых доходов за I полугодие 2014 года на 91,0 % обеспечено поступлениями налога на добавленную стоимость (37,8 %), подоходного налога (18,2 %), акцизов (11,5 %), налоговых доходов от внешнеэкономической деятельности (10,5 %), налога на прибыль (7,4 %),  налогов на собственность (5,6 %).

налогов на собственность (5,6 %).

Рисунок 3.1 – Динамика доходов консолидированного бюджета Республики Беларусь за январь-июнь 2012-2014гг

Примечание – Источник: [13]

Изменение структуры налоговых доходов по сравнению с I полугодием 2013 года вызвано, главным образом, снижением в 2014 году доли налога на прибыль (на 10,2 п.п.) за счет снижения прибыли до налогообложения по экономике в 2013 году по сравнению с 2012 годом на 38,2 %.

В разрезе основных доходных источников бюджета поступления в Iполугодии 2014 года составили:

- по налогу на добавленную стоимость 31,3 трлн. руб. (увеличение к соответствующему периоду 2013 года в 1,2 раза);

- по подоходному налогу 15,1 трлн. руб. (увеличение в 1,2 раза);

- по акцизам 9,6 трлн. руб. (увеличение в 1,3 раза);

- по налоговым доходам от внешнеэкономической деятельности 8,7 трлн. руб. (снижение на 28,6 процента);

- по налогу на прибыль 6,2 трлн. руб. (снижение на 57,1 процента);

- по налогам на собственность 4,6 трлн. руб. (увеличение в 1,3 раза).

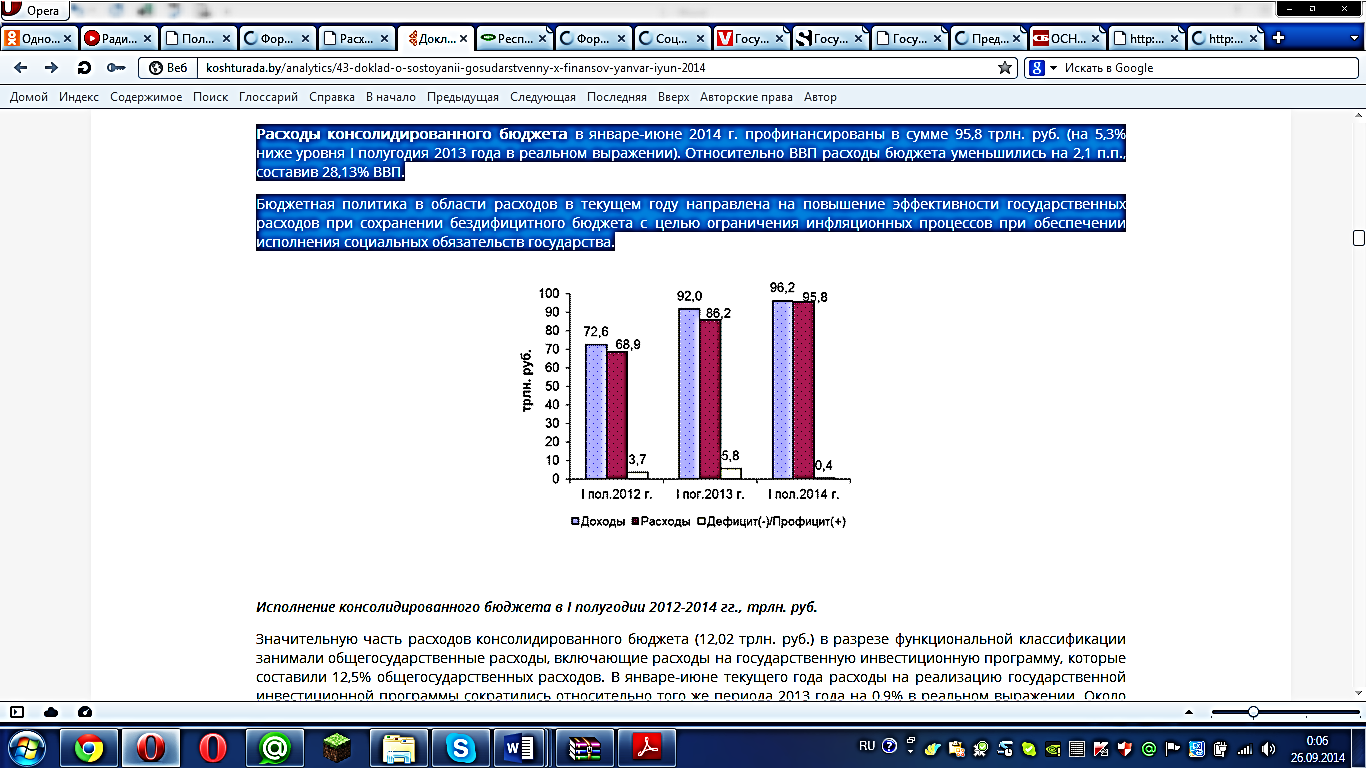

Расходы консолидированного бюджета в январе-июне 2014 г. профинансированы в сумме 95,8 трлн. руб. (на 5,3% ниже уровня I полугодия 2013 года в реальном выражении). Относительно ВВП расходы бюджета уменьшились на 2,1 п.п., составив 28,13% ВВП.

Бюджетная политика в области расходов в текущем году направлена на повышение эффективности государственных расходов при сохранении бездифицитного бюджета с целью ограничения инфляционных процессов при обеспечении исполнения социальных обязательств государства.

Рисунок 3.2 - Исполнение консолидированного бюджета в I полугодии 2012-2014 гг. Республики Беларусь, трлн. руб.

Примечание – Источник: [13]

Значительную часть расходов консолидированного бюджета (12,02 трлн. руб.) в разрезе функциональной классификации занимали общегосударственные расходы, включающие расходы на государственную инвестиционную программу, которые составили 12,5% общегосударственных расходов. В январе-июне текущего года расходы на реализацию государственной инвестиционной программы сократились относительно того же периода 2013 года на 0,9% в реальном выражении. Около 18,1% всех расходов на общегосударственную деятельность занимали расходы по обслуживанию государственного долга. По сравнению с январем-июнем 2013 года такие расходы увеличились на 8,4% в реальном выражении.

Параметры консолидированного бюджета в I полугодии 2012-2014 гг., %ВВП. Объем средств, направленных на финансирование социальной сферы (здравоохранение, физическая культура, спорт, культура и средства массовой информации, образование, социальная политика), составил 42,1 трлн. руб., в том числе на образование – 18,2 трлн. руб., здравоохранение – 12,5 трлн. руб.

Расходы бюджета на национальную экономику составили 15,1 трлн. руб., или 15,8% всех бюджетных расходов. Более 50% бюджетных расходов на национальную экономику направлено на поддержку сельского хозяйства. Государственная поддержка организаций реального сектора экономики осуществлялась, главным образом, в виде компенсации (возмещения) процентов по кредитам банков.

Рисунок 3.3 - Структура расходов консолидированного бюджета в I полугодии 2013-2014 гг. Республики Беларусь

Примечание – Источник: [13]

В разрезе экономической классификации значительная часть бюджетных средств была направлена на выплату заработной платы и начисления на зарплату работников бюджетного сектора – 32,4 трлн. руб. По сравнению с соответствующим периодом прошлого года такие расходы увеличились на 1,1% в реальном выражении, составив 33,8% от общего объема бюджетных расходов и 65,5% от текущих расходов. На капитальные расходы направлено 17,1 трлн. руб. бюджетных средств, или 17,9% всех расходов. По сравнению с I полугодием 2013 г. капитальные расходы сократились на 12,5% в реальном выражении.

В разрезе экономической классификации значительная часть бюджетных средств была направлена на выплату заработной платы и начисления на зарплату работников бюджетного сектора – 32,4 трлн. руб. По сравнению с соответствующим периодом прошлого года такие расходы увеличились на 1,1% в реальном выражении, составив 33,8% от общего объема бюджетных расходов и 65,5% от текущих расходов. На капитальные расходы направлено 17,1 трлн. руб. бюджетных средств, или 17,9% всех расходов. По сравнению с I полугодием 2013 г. капитальные расходы сократились на 12,5% в реальном выражении.

Рисунок 3.3 – Расходы консолидированного бюджета Республики Беларусь за январь-июнь 2013-2014гг

Примечание – Источник: [13]

В результате реализации налоговой политики, направленной на стимулирование экономического развития, уровень налоговой нагрузки на экономику значительно сократился (с 36,1% ВВП в 2008 году до 25,9% в 2013 году). Однако такого рода поддержка предприятий сокращает объем средств, аккумулируемых в бюджете. В условиях снижения уровня централизуемых в бюджете средств финансирование нарастающего объема расходных обязательств становится все более напряженным.

В последние годы доля бюджетных средств, направляемых на финансирование базовых расходов бюджета, связанных с обеспечением текущего функционирования организаций бюджетной сферы, субсидированием социально значимых услуг жилищно-коммунального хозяйства и транспорта, а также обслуживанием долга, увеличивается. По сравнению с 2008 годом в 2013 году уровень неотложных расходов бюджета вырос с 39 до 56% в общем объеме финансирования.

Тем не менее, благодаря налаженной системе управления ресурсами и обязательствами всех бюджетов, уровень просроченной задолженности за поставленные государству товары (работы, услуги) остается низким.

Вместе с тем, несмотря на выстроенную в целом систему бюджетных отношений, дестабилизирующим фактором для бюджетов всех уровней выступает долговая нагрузка.

Значительные средства направляются на осуществление выплат по заимствованиям, ранее привлеченным на финансирование дополнительных расходов бюджета. Устойчивость бюджета становится зависимой от возможностей рефинансирования долга.

Так, только на обслуживание государственного и местного долга за 2013 год направлено 6,4 трлн. Br. Несмотря на то, что основной объем долга, подлежащего погашению, был рефинансирован, отложенные обязательства бюджета не сокращаются.

Кроме того, бюджет несет значительные расходы, не только исполняя прямые обязательства Правительства и исполкомов. Предоставляя гарантии по кредитам, выдаваемым банками субъектам хозяйствования, Правительство и местные власти часто вынуждены погашать их при ухудшении финансового состояния заемщиков.

Данные проблемы в равной мере касаются и местных бюджетов, в особенности областных. К примеру, за 2013 год за счет республиканского бюджета исполнено гарантий на сумму 1,7 трлн. Br (16,5% общего объема погашения), за счет местных бюджетов – еще на 1 трлн. Br (9,9%).

В настоящее время становится очевидным, что для предупреждения дисбалансов, перехода от количества произведенных расходов к качеству оказываемых услуг необходимо расширять горизонт бюджетного планирования и прогнозирования, на практике внедрять механизмы оценки эффективности проводимых расходов.

Бюджетная политика, основанная на постоянном росте бюджетных расходов, когда большинство проблем в той или иной отрасли решаются за счет дополнительного выделения средств, исчерпала себя.

Повышение эффективности планирования и расходования бюджетных средств, включая трансферты, передаваемые регионам, сегодня на повестке дня у всех стран, как развитых, так и развивающихся. Беларусь – не исключение. Нам необходимо с учетом новых реалий серьезно пересмотреть подходы припланировании бюджета.

Первые шаги в этом направлении уже сделаны. По инициативе Министерства финансов по согласованию с Советом Министров в марте 2014 года создана межведомственная рабочая группа по переходу к среднесрочному бюджетному планированию, ориентированному на результат. Разработана соответствующая концепция. Ее основная цель – среднесрочное планирование республиканского и местных бюджетов с максимальным достижением запланированных с использованием бюджета. Необходимо отметить, что проведенный Организацией экономического сотрудничества и развития (ОЭСР) анализ бюджетного планирования в различных странах (в том числе постсоветского пространства и европейских стран, входящих в ОЭСР) показал, что применяемые горизонты бюджетного планирования варьируются в пределах от 5 до более чем 50 лет, что позволяет устанавливать и обеспечивать бюджетные приоритеты на долгие годы.

Среди задач, которые должен быть выработаны в рамках Концепции:

- определение структуры бюджета на среднесрочную перспективу;

- создание систематизированного ряда информации о планируемых результатах деятельности распорядительных бюджетных средств посредством формирования среднесрочных программ их деятельности;

- создание системы повышения эффективности распределения бюджетных средств в привязке к результатам работы;

- сокращение бюджетных ассигнований на реализацию неэффективных мероприятий.

Общая суть предлагаемых мероприятий состоит в смещенииакцентов бюджетного процесса от «управления бюджетными расходами» к «управлению результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса в рамках четких среднесрочных ориентиров. Для внедрения новой системы бюджетного планирования потребуется системная работа по изменению бюджетного законодательства. Несмотря на то, что статьей 86 Бюджетного кодекса введено понятие среднесрочной финансовой программы, конкретные подходы по ее формированию не определены, а бюджетный процесс ограничивается пределами одного года. Подготовка среднесрочных макроэкономических прогнозов не рассматривается как непрерывный процесс, базируется на законодательстве 15-летней давности и т.д.

Таким образом, переход к среднесрочному планированию, ориентированному на результат, возможен в три этапа:

1. Внедрение системы среднесрочных показателей. В их числе:

- скользящие среднесрочные прогнозы;

- среднесрочные финансовые показатели.

2. Макрофискальные прогнозы дополняются оценками расходов. На данном этапе будут выработаны среднесрочные предельные верхние показатели совокупных расходов бюджета и произведена оценка возможного объема бюджета (так называемого фискального пространства) для новых (дополнительных) расходов.

3. Разработка среднесрочных систем показателей эффективности и предельных верхних показателей расходов для распорядителей средств.

В то же время следует отметить, что работа по внесению изменений в уже существующие (сложившиеся) системы в любой отрасли является непростой и порой затягивается.

В этих целях Минфином подготовлен план работы на период 2014–2015 годов (таблица 3.1), выполнение которого будет напрямую зависеть от общего желания обеспечить новое качество бюджетов всех уровней и бюджетной системы в целом.

Таблиц 3.1 - Шаги по развитию среднесрочного планирования бюджета, ориентированного на результат, в Республике Беларусь, в 2014–2015 годах

| 2014 год | 2015 год |

| 1.Доработка Концепции с учетом предложений членов межведомственной рабочей групп | 1.Подготовка и внесение изменений и дополнений в Бюджетный кодекс Республики Беларусь на основе выработанных межведомственной рабочей группой подходов |

| 2.Определение распорядителей бюджетных средств, которые будут первыми в разработке среднесрочных программ их деятельности в 2015 году | 2.Разработка первых среднесрочных программ деятельности выбранных распорядителей бюджетных средств, мониторинг и анализ их эффективности |

| 3.Выработка межведомственной рабочей группой подходов к разработке среднесрочных программ деятельности распорядителей бюджетных средств и рекомендаций по определению показателей эффективности деятельности распорядителей бюджетных средств | 3.Утверждение плана перехода всех распорядителей бюджетных средств на скользящее среднесрочное планирование бюджетных средств, ориентированное на результат, в рамках Программы социально-экономического развития на следующую пятилетку |

| Окончание таблицы 3.1 | |

| 4.Подготовка плана перехода всех распорядителей бюджетных средств на скользящее среднесрочное планирование бюджетных средств, ориентированное на результат | 4.Утверждение Положения о разработке среднесрочных программ деятельности распорядителей бюджетных средств и методических рекомендаций по определению показателей эффективности деятельности распорядителей бюджетных средств |

| 5.Информирование в конце года Правительства Республики Беларусь о сформированных подходах и необходимости последующих шагов | 5.Разработка совместно с Комитетом государственного контроля механизма аудита эффективности для его последующего законодательного закрепления |

Примечание – Источник: [19, c. 13]

Предполагается, что Концепция станет составной частью Стратегии управления государственными финансами, которая также разрабатывается в настоящее время.

Поиск по сайту: