АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Модель Баумоля - Тобина

Модель была разработана Уильямом Баумолем (1952) и Джеймсом Тобином (1956). Эта модель показывает, как индивидуум формирует свой спрос на наличные деньги, учитывая все преимущества и недостатки владения наличными деньгами.

Модель Баумоля-Тобина строится на следующих предпосылках

n некий индивидуум получает номинальный доход (Y)

дискретным образом и в безналичной форме,

n индивидуум обналичивает свой доход одинаковыми

порциями за n походов в банк,

n издержки похода в банк существуют и не равны 0,

n расходование денег происходит равномерно и

непрерывно,

n цены, а, следовательно, реальные расходы в течении

года не меняются.

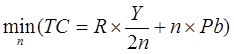

При таких предпосылках индивидуум от владения некоторой суммы наличных денег несет потери двух видов. Во-первых, он теряет часть своего богатства, которое мог бы иметь, если бы хранил данную сумму в активах, приносящих процент. Во-вторых, он при каждом посещение банка несет трансакционные издержки.

Допустим, индивидуум за год n раз посещает банк. Тогда сумма денег, которую он снимает каждый раз, может быть определена как

,

,

а среднее количество денег на руках у индивидуума в течение каждого периода и, соответственно, в среднем за год, как

.

.

Следовательно, альтернативные издержки, которые будет нести индивидуум в течении года от хранения активов в наличной форме, будут равны величине  , где

, где  - номинальная ставка процента, характеризует альтернативную стоимость одной денежной единицы. Причем реальная ставка процента отражает упущенный реальный доход, а уровень инфляции характеризует потери, связанные с инфляцией.

- номинальная ставка процента, характеризует альтернативную стоимость одной денежной единицы. Причем реальная ставка процента отражает упущенный реальный доход, а уровень инфляции характеризует потери, связанные с инфляцией.

С другой стороны, при каждом посещение банка индивидуум несет трансакционные издержки. Если реальная стоимость издержек от одного похода в банк равна b, то общие трансакционные издержки от всех посещений в номинальном выражении будут равны  .

.

Так как оба вида издержек зависят от числа посещений индивидуумом банка, то, решая задачу минимизации издержек, индивидуум может выбрать опимизирующее его поведение число посещений банка и сумму, которую он должен снимать за каждое посещение банка, то есть,

. (39)

. (39)

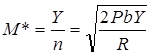

Из (39) следует, что в этом случае оптимальное число посещений определяется следующим выражением

,

,

а сумма денег, снимаемая со счета за одно посещение, равна

.

.

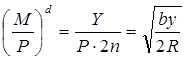

Таким образом, оптимальный в течение года средний кассовый остаток, на который индивидуум будет предъявлять спрос, может быть определен как

. (40)

. (40)

Следовательно, согласно модели Баумоля-Тобина, на основе выражения (40), мы можем сделать вывод о том, что согласно трансакционным теориям спроса, спрос на деньги является положительной функцией от уровня реального дохода, отрицательной функцией от номинальной ставки процента, положительной функцией от реальной стоимости трансакционных издержек.

Денежные средства на руках у индивида при однократном посещении банка

Денежные средства на руках у индивида при однократном посещении банка

Поиск по сайту: