АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ прямых трудовых затрат

Факторы изменения суммы прямой зарплаты на весь выпуск, отдельные виды и единицу продукции. Причины изменения трудоемкости продукции и уровня оплаты труда на предприятии. Методика расчета их влияния на себестоимость изделий.

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль товарной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

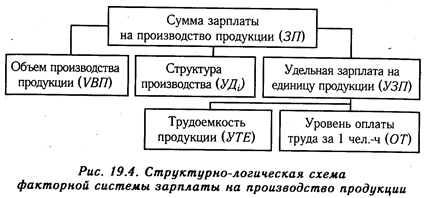

Общая сумма прямой зарплаты (рис. 19.4) зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч.

Для расчета влияния этих факторов необходимо иметь следующие исходные данные.

Общий перерасход по прямой зарплате на весь выпуск товарной продукции составляет 949 млн руб. (17 045-16 096), в том числе за счет

увеличения объема выпуска продукции:

ЗПvвп = 16 515 - 16 096 = +419 млн руб.;

ЗПvвп = 16 515 - 16 096 = +419 млн руб.;

изменения структуры производства продукции:

ЗПстр= 17 153 - 16 515 = +638 млн руб.;

снижения трудоемкости продукции:

ЗПуме = 15 589 - 17 153 = -1564 млн руб.;

повышения уровня оплаты труда:

ЗПот = 17 045 - 15 589 = +1456 млн руб.

Зарплата на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

ЗПi =VВПi х УТЕi х ОТi.

Для расчета влияния данных факторов на изменение сумм прямой зарплаты по видам продукции используем способ цепной подстановки (табл. 19.11).

Полученные результаты показывают, по каким видам продукции имеется перерасход средств на оплату труда, а по каким - экономия и за счет чего. В основном перерасход зарплаты оправдывается увеличением выпуска продукции. По изделиям А и В темпы снижения трудоемкости ниже темпов роста оплаты труда, что является причиной повышения себестоимости этих видов продукции. По изделиям С и D темпы снижения трудоемкости выше темпов роста оплаты труда, что оценивается положительно.

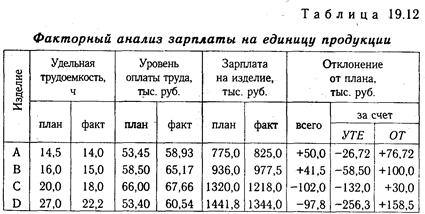

Далее необходимо узнать, как изменилась себестоимость каждого изделия за счет его трудоемкости и уровня среднечасовой оплаты труда (табл. 19.12). Для этого отклонение по трудоемкости умножаем на плановый уровень оплаты труда за 1 чел.-ч, а отклонение по уровню оплаты труда - на фактический уровень трудоемкости продукции.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и др. Влияние данных факторов (третьего уровня) на изменение суммы заработной платы определяется следующим образом:

Например, в связи с заменой части старого оборудования новым трудоемкость изделия С снизилась на 1,8 чел.-ч. В результате экономия зарплаты на одно изделие составляет 118,8 тыс. ру (1,8х66), а на весь фактический выпуск продукции - 376,3 млн руб. (118,8х3168).

Если требуется комплексно оценить влияние данного фактора на себестоимость продукции, необходимо, кроме того, учесть насколько в связи с внедрением нового оборудования увеличились амортизация и другие расходы. Для этого фактическую сумму затрат (Зф) и фактический объем производства продукщ (VВПф) нужно скорректировать на изменение данного фактора полученный уровень себестоимости единицы продукции сопоставить с фактическим:

где Сxi - изменение уровня себестоимости за счет конкретного организационно-технического мероприятия; ЗПxi - изменение суммы зарплаты за счет i-го фактора; AМxi - изменение суммы амортизации и других затрат на содержание основных средств в связи с внедрением i-го мероприятия; VBПxi - изменение объема производства j-го вида продукции за счет i-го мероприятия.

При анализе факторов изменения зарплаты можно использовать также данные "Акта внедрения научно-технических мероприятий", где показывается экономия зарплаты за счет внедрения каждого мероприятия.

Поиск по сайту: