АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Модель Стоуна

|

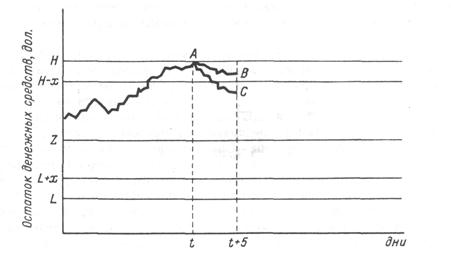

Модель Стоуна, в отличие от предыдущей, больше внимания уделяет управлению целевым остатком, нежели его определению; вместе с тем она во многом сходна с моделью Миллера—Орра. Верхний и нижний пределы остатка средств на счете подлежат уточнению в зависимости от информации о денежных потоках, ожидаемых в ближайшие несколько дней. Концепция модели Стоуна представлена на рисунке 2.

Рис. 2. Концепция модели Стоуна

Так же как и в модели Миллера—Орра, Z представляет собой целевой остаток средств на счете, к которому фирма стремится, а H и L — соответственно верхний и нижний пределы его колебаний. Кроме указанных, модель Стоуна имеет и внутренние контрольные лимиты: H - х и L + x. В отличие от модели Миллера— Орра, когда при достижении контрольных лимитов совершаются немедленные действия, в модели Стоуна это происходит не всегда. Так, при достижении остатка средств на счете внешнего верхнего предела (точка А на рис. 2) в момент t, вместо автоматического перевода величины (H- Z)из наличности в ценные бумаги финансовый менеджер делает прогноз на несколько предстоящих дней. Если ожидаемый остаток средств в момент (t + 5) останется выше внутреннего предела H - х, например его размер определяется в точке В, то сумма (H- Z)будет обращена в ценные бумаги. Если же прогноз покажет, что в момент (t + 5) величина денежного остатка будет соответствовать точке С, то фирма не будет покупать ценные бумаги. Аналогичные рассуждения верны и в отношении нижнего предела.

Таким образом, основной особенностью модели Стоуна является то, что действия фирмы в текущий момент определяются прогнозом на ближайшее будущее. Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств; тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

В отличие от модели Миллера-Орра модель Стоуна не указывает методов определения целевого остатка денежных средств и контрольных пределов, но они могут быть определены с помощью модели Миллера-Орра, а x и период, на который делается прогноз, — с помощью практического опыта. Существенным преимуществом данной модели является то, что ее параметры не фиксированные величины. Эта модель может учитывать сезонные колебания, так как менеджер, делая прогноз, оценивает особенности производства в отдельные периоды.

В общем случае, целевой остаток денежных средств устанавливается с учетом следующих обстоятельств:

1) обеспечение текущей деятельности и страховой запас на случай непредвиденных операций;

2) необходимость поддержания компенсационных остатков, определяемых по соглашению с банками.

Величина текущих и страховых запасов денежных средств зависит от объема операций фирмы, неопределенности прогнозов относительно денежных потоков и условий получения займа в короткий срок в случае необходимости. Статистикой достоверно не выявлено, обеспечение текущей деятельности или компенсационный остаток в большей мере воздействуют на величину целевого остатка, но известно, что влияние второго фактора усиливается в периоды высоких процентных ставок и дефицита наличности.

Поиск по сайту: