АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

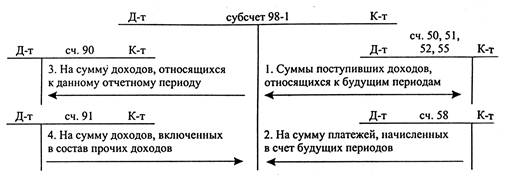

Схема 16.4. Учет поступления и списания доходов будущих периодов

Пример. В отчетном периоде получена арендная плата за предстоящий квартал в сумме 17700 руб., в том числе НДС 2700 руб.

Решение. 1. На сумму начисленной арендной платы за предстоящей квартал:

| #G0Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" | -17700 руб. |

| К-т субсчета 98-1 "Доходы, полученные в счет будущих периодов" | - 17700 руб. |

| 2. На сумму поступивших платежей от арендатора за квартал: | |

| Д-т сч. 51 "Расчетные счета" | - 17700 руб. |

| К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" | - 17700 руб. |

| 3. На сумму начисленного НДС: | |

| Д-т субсчета 98-1 "Доходы, полученные в счет будущих периодов" | - 2700 руб. |

| К-т сч. 68 "Расчеты по налогам и сборам" | - 2700 руб. |

| 4. На ежемесячную сумму арендных платежей, включаемых в операционные расходы: | |

| Д-т субсчета 98-1 "Доходы, полученные в счет будущих периодов" | - 5000 руб. |

| К-т субсчета 91-1 "Прочие доходы" | - 5000 руб. |

Более подробно порядок использования счета 98 в разрезе субсчетов рассмотрен в #M12293 0 601020111 0 0 0 0 0 0 0 0гл.9 "Учет основных средств и нематериальных активов"#S.

Учет чрезвычайных доходов и расходов осуществляется непосредственно на счете 99 "Прибыли и убытки". К чрезвычайным доходам и расходам относятся суммы страхового возмещения, полученные для покрытия убытков от стихийных бедствий, пожаров, наводнений и других чрезвычайных обстоятельств (схема 16.5).

Поиск по сайту: