АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Особые случаи изоквант

Напомним, чтоприведенные изокванты соответствуютпроизводственнойфункциивида  . Нобываютидругиепроизводственныефункции. Рассмотримслучай, когдаимеетместосовершеннаязамещаемостьфакторовпроизводства. Допустим, например, чтонаскладскихработахможноиспользоватьквалифицированныхинеквалифицированныхгрузчиков, причемпроизводительностьквалифицированногогрузчикав N развыше, чемнеквалифицированного. Этоозначает, чтомыможемзаменитьлюбоеколичествоквалифицированныхгрузчиковнеквалифицированнымивсоотношении N кодному. Инаоборот, можнозаменить N неквалифицированныхгрузчиководнимквалифицированным.

. Нобываютидругиепроизводственныефункции. Рассмотримслучай, когдаимеетместосовершеннаязамещаемостьфакторовпроизводства. Допустим, например, чтонаскладскихработахможноиспользоватьквалифицированныхинеквалифицированныхгрузчиков, причемпроизводительностьквалифицированногогрузчикав N развыше, чемнеквалифицированного. Этоозначает, чтомыможемзаменитьлюбоеколичествоквалифицированныхгрузчиковнеквалифицированнымивсоотношении N кодному. Инаоборот, можнозаменить N неквалифицированныхгрузчиководнимквалифицированным.

Производственнаяфункцияприэтомимеетвид:  где

где  — числоквалифицированныхрабочих,

— числоквалифицированныхрабочих,  — числонеквалифицированныхрабочих, а и b — постоянныепараметры, отражающиепроизводительностьсоответственноодногоквалифицированногоиодногонеквалифицированногорабочего. Соотношение коэффициентов а и b — предельнаянорматехническойзаменынеквалифицированныхгрузчиковквалифицированными. Онапостояннаиравна N:MRTSxy= a/b = N.

— числонеквалифицированныхрабочих, а и b — постоянныепараметры, отражающиепроизводительностьсоответственноодногоквалифицированногоиодногонеквалифицированногорабочего. Соотношение коэффициентов а и b — предельнаянорматехническойзаменынеквалифицированныхгрузчиковквалифицированными. Онапостояннаиравна N:MRTSxy= a/b = N.

Пусть, например, квалифицированныйгрузчиквсостояниивединицувремениобработать 3 тгруза (этобудеткоэффициентавпроизводственнойфункции), анеквалифицированный — только 1 т (коэффициент b). Значит, работодательможетотказатьсяоттрехнеквалифицированныхгрузчиков, дополнительнонанимаяодногоквалифицированногогрузчика, чтобывыпуск (общийвесобработанногогруза) приэтомосталсяпрежним.

Изоквантавданномслучаеявляетсялинейной (рис. 8.5).

Рис. 8.5. Изоквантаприсовершеннойзаменяемостифакторов

Тангенсугланаклонаизоквантыравенпредельнойнорметехническойзаменынеквалифицированныхгрузчиковквалифицированными.

Ещеоднапроизводственнаяфункция — функцияЛеонтьева. Онапредполагаетжесткуюдополняемостьфакторовпроизводства. Этоозначает, чтофакторымогутиспользоватьсятольковстрогоопределеннойпропорции, нарушениекоторойтехнологическиневозможно. Например, авиационныйрейсможетбытьнормальноосуществленприналичиикакминимумодногосамолетаипятичленовэкипажа. Приэтомнельзяувеличиватьсамолето-часы (капитал), одновременносокращаячеловеко-часы (труд), инаоборот, исохранятьнеизменнымвыпуск. Изоквантывданномслучаеимеютвидпрямыхуглов, т.е. предельныенормытехническойзаменыравнынулю (рис. 8.6). Втожевремяможноувеличиватьвыпуск (количестворейсов), увеличиваяводнойитойжепропорцииитруд, икапитал. Графическиэтоозначаетпереходнаболеевысокуюизокванту.

Рис. 8.6. Изоквантывслучаежесткойдополняемостифакторовпроизводства

Аналитическитакаяпроизводственнаяфункцияимеетвид: q = min {aK; bL}, где а и b — постоянныекоэффициенты, отражающиепроизводительностьсоответственнокапиталаитруда. Соотношениеэтихкоэффициентовопределяетпропорциюиспользованиякапиталаитруда.

Внашемпримересавиарейсомпроизводственнаяфункциявыглядиттак: q = min{1K; 0,2L}. Деловтом, чтопроизводительностькапиталаздесьсоставляетодинрейснаодинсамолет, апроизводительностьтруда — одинрейснапятьчеловекили 0,2 рейсанаодногочеловека. Еслиавиакомпаниярасполагаетсамолетнымпаркомв 10 машиниимеет 40 человеклетногоперсонала, тоеемаксимальныйвыпусксоставит:q = min{ 1 х 8; 0,2 х 40} = 8 рейсов. Двасамолетаприэтомбудутпростаиватьназемлеиз-занехваткиперсонала.

Взглянем, наконец, напроизводственнуюфункцию, предполагающуюсуществованиеограниченногочислапроизводственныхтехнологийдляпроизводствазаданногоколичествапродукции. Каждойизнихсоответствуетопределенноесостояниетрудаикапитала. Врезультатемыимеемрядопорныхточеквпространстве «труд-капитал», соединивкоторые, получаемломануюизокванту (рис. 8.7).

Рис. 8.7. Ломаныеизоквантыприналичииограниченногочислапроизводственныхметодов

Нарисункевидно, чтовыпускпродукциивобъеме q1 можнополучитьпричетырехкомбинацияхтрудаикапитала, соответствующихточкам А, B, С и D. Возможнытакжеипромежуточныекомбинации, достижимыевтехслучаях, когдапредприятиесовместноиспользуетдветехнологиидляполученияопределенногосовокупноговыпуска. Каквсегда, увеличивколичестватрудаикапитала, мыпереходимнаболеевысокуюизокванту.

Вопрос 19. Динамика валового, среднего и предельного продукта. Закон убывающей отдачи.

ЧАСТЬ 2. ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

Закон, в соответствии с которым сверх некоторых фиксированных значений факторов производства предельный продукт при изменении любого из переменных факторов, влияющих на объем производства, будет уменьшаться по мере роста масштабов вовлечения этого фактора.

Часть 1. Общий (валовой) продукт. Экономическое благо, полученное в результате взаимодействия факторов производства, рассматривается как продукт производства.То количество продукции, которое произведено на предприятии за определенное время, есть общий (валовой) продукт.Само собой разумеется, что общий продукт (TP - totalproduct) непрерывно увеличивается: от одной рабочей смены к другой. По ассортименту валовой продукт предприятия может быть однородным и разнородным. Средний продукт (АР - averageproduct) - объем выпуска продукции, приходящийся на единицу используемого фактора. Предельный продукт (MP - marginalproduct) есть показатель, который используется при характеристике развивающегося производства, т. е. когда наращивается объем вовлекаемых факторов. Предельный продукт отражает изменение выпуска продукции, которое произошло в результате прироста переменного фактора на одну единицу. Если в качестве такого переменного фактора производства выступает труд, то «предельный продукт по труду» принимает следующий вид: MP=ΔTP/ ΔL, где MPL - предельный продукт труда; Δ TPL - изменение объема валового продукта; Δ L - изменение объема труда. Закон убывающей отдачи. Изложенные выше результаты анализа динамики общего, среднего и предельного продукта обращают наше внимание на весьма важное обстоятельство. Так, если один фактор является переменным, а остальные выступают как постоянные, то с некоторого момента не избежать снижения среднего (АР) и предельного продукта (MP). Другими словами, динамика общего, среднего и предельного продукта показывает, что действует еще не известный нам закон убывающей отдачи, или закон убывающей производительности. Формулировка закона: по мере возрастания объема переменного фактора достигается точка развития, в которой дальнейшее наращивание переменного фактора ведет к снижению предельной производительности и сокращению объема общего выпуска. Вывод: в экономике существует объективный предел для увеличения объема производства за счет наращивания только одного фактора производства. Особенности действия закона убывающей отдачи (для отличника). Есть смысл сделать несколько важных уточнений. Дело в том, что закон убывающей отдачи:

1) действует лишь в кратковременном периоде, т. е. когда ставка делается на наращивание лишь одного фактора производства;

2) обнаруживается лишь в рамках определенной технологии производства.

Вопрос №20. Издержки фирмы в краткосрочном периоде. Классификация издержек.

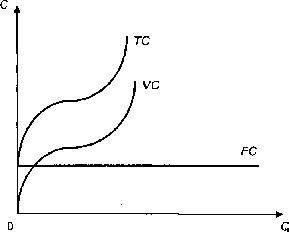

Постоянные издержки (FC – fixedcosts) – это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, платежи по страхованию имущества, некоторые виды налогов.

Понятие постоянных издержек может быть проиллюстрировано на рис. 5.1. Отложим на оси абсцисс количество выпускаемой продукции (Q), а на оси ординат – издержки (С). Тогда график постоянных издержек (FC) будет представлять собой прямую, параллельную оси абсцисс. Даже когда предприятие ничего не производит, величина этих издержек не равна нулю.

Рис. 5.1. Постоянные издержки

Переменные издержки (VC – variablecosts) – это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относят затраты на сырье, материалы, электроэнергию, оплату труда рабочих, расходы на вспомогательные материалы.

Переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции (рис. 5.2). На начальных стадиях произ

Рис. 5.2. Переменные издержки

водства они растут более быстрыми темпами, чем произведенная продукция, но по мере достижения оптимального выпуска (в точке Q 1) темпы роста переменных издержек снижаются. На более крупных фирмах удельные затраты на производство единицы продукции меньше вследствие роста эффективности производства, обеспеченной более высоким уровнем специализации рабочих и более полным использованием капитального оборудования, поэтому рост переменных издержек становится уже более медленным, чем увеличение продукции. В дальнейшем, когда предприятие превышает свой оптимальный размер, вступает в действие закон убывающей производительности (доходности) и переменные издержки снова начинают обгонять рост производства.

Закон убывающей предельной производительности (доходности) гласит, что, начиная с некоторого момента времени, каждая добавочная единица переменного фактора производства приносит меньшее приращение общего объема продукции, чем предыдущая. Этот закон имеет место при неизменности какого-либо фактора производства, например, технологии производства или размера производственной территории, и действует только в короткий период времени, а не на протяжении длительного периода существования человечества.

Объясним действие закона на примере. Допустим, что на предприятии имеется фиксированное количество оборудования и рабочие трудятся в одну смену. Если предприниматель наймет дополнительное количество рабочих, то работа может вестись в две смены, что приведет к росту производительности и доходности. Если количество рабочих еще возрастет, а рабочие станут трудиться в три смены, то производительность и доходность опять увеличатся. Но если и дальше продолжать нанимать рабочих, то роста производительности не будет. Такой постоянный фактор, как оборудование, уже исчерпал свои возможности. Приложение к нему дополнительных переменных ресурсов (труда) уже не будет давать прежнего эффекта, напротив, начиная с этого момента, издержки, приходящиеся на единицу продукции, будут расти.

Закон убывающей предельной производительности лежит в основе поведения производителя, максимизирующего свою прибыль, и определяет характер функции предложения от цены (кривую предложения).

Предпринимателю важно знать, до какого предела он может увеличивать объем производства, чтобы переменные издержки не стали очень велики и не превысили величину прибыли. Различия между постоянными и переменными издержками имеют существенное значение. Переменными издержками производитель может управлять, изменяя объем выпуска продукции. Постоянные издержки должны быть оплачены независимо от объема производства и поэтому находятся вне контроля администрации.

Общие издержки (ТС – totalcosts) – это совокупность постоянных и переменных издержек фирмы:

TC = FC + VC.

Общие издержки получаются в результате суммирования кривых постоянных и переменных издержек. Они повторяют конфигурацию кривой VC, но отстоят от начала координат на величину FC (рис. 5.3).

Рис. 5.3. Общие издержки

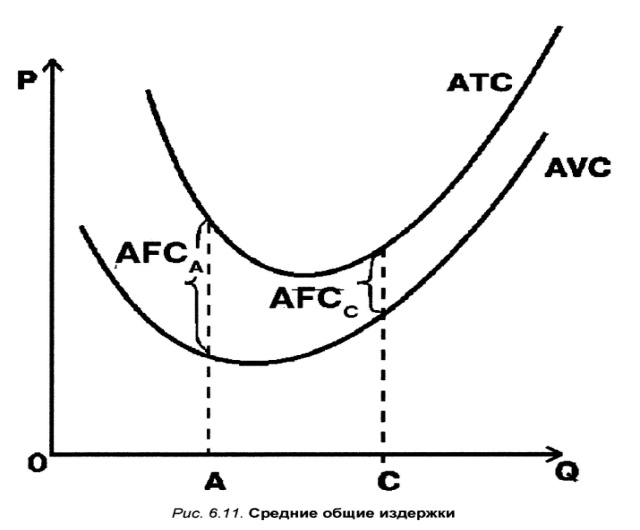

Для экономического анализа особый интерес имеют средние издержки.

Средние издержки – это издержки в расчете на единицу продукции. Роль средних издержек в экономическом анализе определяется тем, что, как правило, цена товара (услуги) устанавливается на единицу продукции (за штуку, килограмм, метр и т.п.). Сравнение средних издержек с ценой позволяет определить величину прибыли (или убытка) на единицу изделия и решить вопрос о целесообразности дальнейшего производства. Прибыль служит критерием выбора правильной стратегии и тактики фирмы.

Различают следующие виды средних издержек:

• средние постоянные издержки (АFС – averagefixedcosts) – постоянные издержки в расчете на единицу продукции:

АFC = FC / Q.

По мере увеличения объема производства постоянные издержки распределяются на все большее количество продукции, так что средние постоянные издержки снижаются (рис. 5.4);

• средние переменные издержки (AVС – averagevariablecosts) – переменные издержки в расчете на единицу продукции:

AVC = VC / Q.

По мере роста объема выпуска продукции AVС сначала падают, благодаря возрастающей предельной производительности (доходности) достигают своего минимума, а затем под действием закона убывающей производительности начинают расти. Таким образом, кривая AVС имеет дугообразную форму (см. рис. 5.4);

• средние общие издержки (АТС – averagetotalcosts) – общие издержки в расчете на единицу продукции:

АТС = ТС / Q.

Средние издержки можно также получить путем сложения средних постоянных и средних переменных издержек:

ATC = AFC + AVC.

Динамика средних общих издержек отражает динамику средних постоянных и средних переменных издержек. Пока снижаются и те, и другие – средние общие падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных – средние общие издержки начинают расти. Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют U-образную форму (см. рис. 5.4).

Рис. 5.4. Издержки производства на единицу продукции:

МС – предельные, АFС – средние постоянные, АVС – средние переменные,

АТС – средние общие издержки производства

Понятий общих и средних издержек бывает недостаточно для анализа поведения фирмы. Поэтому экономисты используют еще один вид издержек – предельные.

Предельные издержки (МС – marginalcosts) – это издержки, связанные с производством дополнительной единицы продукции.

Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или

сэкономить в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки – эта величина, которую фирма может контролировать прямо.

Предельные издержки получаются как разность между общими издержками производства (n + 1) единиц и издержками производства n единиц продукта:

МС = ТСn+1 – ТСn или МС = D ТС / D Q,

где D – малое изменение чего-либо,

ТС – общие издержки;

Q – объем производства.

Графически предельные издержки представлены на рис 5.4.

Прокомментируем основные соотношения между средними и предельными издержками.

1. Предельные издержки (МС) не зависят от постоянных издержек (FС), так как последние не зависят от объема производства, а МС – это приростные издержки.

2. Пока предельные издержки меньше средних (МС < АС), кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки.

3. Когда предельные издержки равны средним (МС = АС), это значит, что средние издержки перестали уменьшаться, но еще не стали расти. Это точка минимальных средних издержек (АС = min).

4. Когда предельные издержки становятся больше средних (МС > АС), кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции.

5. Кривая МС пересекает кривую средних переменных издержек (АVС) и средних издержек (АС) в точках их минимальных значений.

Для расчета издержек и оценки производственной деятельности предприятия на Западе и в России применяют различные методы. В нашей экономике широко использовались методы, опирающиеся на категорию себестоимости, включающую общие затраты на производство и реализацию продукции. Для калькулирования себестоимости проводят классификацию затрат на прямые, непосредственно идущие на создание единицы товара, и косвенные, необходимые для функционирования фирмы в целом.

На основе введенных ранее понятий издержек, или затрат, можно ввести понятие добавленной стоимости, которая получается вычитанием из общего дохода или выручки предприятия переменных затрат. Другими словами, она состоит из постоянных затрат и чистой прибыли. Этот показатель является важным для оценки эффективности производства.

Вопрос №21

См.вопрос №20

Вопрос 22. Понятие средних издержек. Средние постоянные издержки (AFC), средние переменные издержки (AVC), средние общие

1. Понятие средних издержек. Средние постоянные издержки (AFC), средние переменные издержки (AVC), средние общие издержки (АТС), понятие предельных издержек (МС) и их графики.

Средние издержки – это величина совокупных издержек, приходящихся на величину произведенной продукции.

Средние издержки делятся в свою очередь на средние постоянные издержки и средние переменные издержки.

Средние постоянные издержки (AFC) – это величина постоянных издержек, приходящихся на единицу продукции.

AFC = FC/Q

Средние переменные издержки (AVC) – это величина переменных издержек, приходящихся на единицу продукции.

AVC = VC/Q

В отличие от средних постоянных, средние переменные издержки могут как сокращаться, так и увеличиваться по мере роста объемов выпуска, что объясняется зависимостью совокупных переменных издержек от объема производства. Cредние переменные издержки достигают своего минимума при объеме, обеспечивающем максимальное значение среднего продукта

Средние общие издержки (ATC) - это общие издержки производства на единицу продукции.

ATC = TC/Q = FC+VC/Q

Предельные издержки – это прирост совокупных издержек, вызванный увеличением объема выпуска на единицу продукции.

MC = ⌂TC/⌂Q

Кривая MC пересекает AVCи ATC в точках, соответствующих минимальному значению средних переменных и средних совокупных издержек.

Вопрос 23. Издержки производства в долгосрочном периоде. Износ и амортизация. Основные направления использования амортизационных средств.

Главной особенностью издержек в долгосрочном периоде является тот факт, что все они носят переменный характер — фирма может увеличить или сократить мощности, а также у нее достаточно времени, чтобы принять решение покинуть данный рынок или вступить на него, прейдя из другой отрасли. Поэтому в долгосрочном периоде не выделяют средних постоянных и средних переменных издержек, а анализируют средние издержки на единицу продукции (LATC), которые по сути своей являются одновременно и средними переменными издержками.

Износ основных средств (фондов) – снижение первоначальной стоимости основных средств в результате их изнашивания в процессе производства (физический износ) или вследствие морального старения машин, а также снижения стоимости производства в условиях роста производительности труда.

Физический износ основных средств зависит от качества основных фондов, их технического совершенствования (конструкции, вида и качества материалов); особенностей технологического процесса (величины скорости и силы резания, подачи и т.д.); времени их действия (количества дней работы в году, смен в сутки, часов работы в смену); степени защиты от внешних условий (жары, холода, влажности); качества ухода за основными средствами и их обслуживания, от квалификации рабочих.

Моральный износ – снижение стоимости основных средств в результате:

1) снижения себестоимости производства такого же товара;

2) появление более совершенных и производительных машин.

Моральный износ средств труда означает, что физически они пригодны, а экономически себя не оправдывают. Этот износ основных средств не зависит от их физического износа. Физически годная машина может быть настолько морально устаревшей, что эксплуатация ее становится экономически невыгодной. И физический и моральный износ ведет к потере стоимости. Поэтому каждому предприятию следует обеспечить накапливание средств (источников), необходимых для приобретения и восстановления окончательно износившихся основных средств.

Амортизация (от сред. – век. лат. amortisatio – погашение) – это:

1) постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по частям на вырабатываемую продукцию;

2) уменьшение ценности имущества, облагаемого налогом (на сумму капитализированного налога).

Амортизация обусловлена особенностями участия основных средств в процессе производства. Основные средства участвуют в процессе производства длительный период (не менее одного года). При этом они сохраняют свою натуральную форму, но постепенно снашиваются.

Амортизация начисляется ежемесячно по установленным нормам амортизационных отчислений. Начисленные суммы амортизации включаются в себестоимость выпускаемой продукции или издержки обращения и одновременно за счет амортизационных отчислений создается амортизационный фонд, используемый для полного восстановления и капитального ремонта основных средств. Поэтому правильное планирование и фактическое начисление амортизации способствует точному исчислению себестоимости продукции, а также определению источников и размеров финансирования капитальных вложений и капитального ремонта основных фондов.

Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, и используется им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизационные отчисления – начисления с последующим отчислением, отражающие процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и услуг в целях аккумуляции денежных средств для последующего полного восстановления. Они начисляются как на материальные ценности (основные средства, малоценные и быстроизнашивающиеся предметы), так и на нематериальные активы (интеллектуальная собственность). Амортизационные отчисления производятся по установленным нормам амортизации, их размер устанавливается за определенный период по конкретному виду основных фондов (группе; подгруппе) и выражается, как правило, в процентах на год износа к их балансовой стоимости.

Амортизационный фонд – источник капитального ремонта основных средств, капитальных вложений. Образуется за счет амортизационных отчислений.

Задача амортизации (износа) – распределить стоимость материальных активов длительного пользования на издержки в течение предполагаемого срока эксплуатации на основе применения систематических и рациональных записей, т.е. это процесс распределения, а не оценки. В данном определении есть несколько существенных моментов.

Во-первых, все материальные активы длительного пользования, кроме земли, имеют ограниченный срок эксплуатации. Из-за ограниченности срока службы стоимость этих активов должна распределяться на издержки в течение всех лет их эксплуатации. Двумя основными причинами ограниченности срока службы активов является физический и моральный износ (устарелость). Периодический ремонт и тщательный уход могут сохранить здания и оборудование в хорошем состоянии и значительно продлить срок его службы, но, в конечном итоге, и каждое здание, и каждая машина должны прийти в негодность. Необходимость амортизации не может быть исключена регулярным ремонтом. Моральный износ представляет процесс, в результате которого активы не соответствуют современным требованиям вследствие прогресса в развитии техники и по другим причинам. Даже здания часто становятся морально устаревшими, не успев износиться физически.

Во-вторых, амортизация не является процессом оценки стоимости. Даже если в результате выгодной сделки и специфических особенностей конъюнктуры рыночная цена здания или другого актива может подняться, несмотря на это амортизация должна продолжать начисляться (учитываться), ибо является следствием распределения ранее понесенных затрат, а не оценки.

Определение суммы амортизации за отчетный период зависит от: первоначальной стоимости объектов; их ликвидационной стоимости; амортизируемой стоимости; предполагаемого срока полезной службы.

Вопрос 24. Формирование кривой средних долгосрочных издержек, ее график.

Кривая долгосрочных средних издержек (LATC) представляет собой кривую, огибающую бесконечное число кривых краткосрочных средних издержек производства, которые соприкасаются с ней в точках их минимума. Кривая долгосрочных средних издержек показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем выпуска при условии, что фирма имеет время для изменения всех факторов производства.

25.Оптимальный размер предприятия и структура отрасли. Экономия и дезэкономия на масштабах производства.

Оптимальный размер предприятия - это тот размер предприятия, тот масштаб производства, при котором достигаются наименьшие суммарные затраты, а любое отклонение, как к минимальному, так и к максимальному размеру - это потеря для предприятия, отрасли и национальной экономики в целом.

Под размером предприятия следует понимать реальное воплощение человеческого труда и предметных производственных сил, используемых на предприятии, совокупность которых определяет производительность этого предприятия...

Под отдельными признаками оптимального размера следует понимать такие величины, как:

-количество факторов производства, приобретенных за определенный период;

-количество использованных производственных факторов, за определенный период;

-количество произведенной за определенный период продукции;

-количество истраченных за определенный период денежных средств;

-существование определенной организации;

-использование определенного места и т.д.

В частности оптимизация размеров предприятия может рассматриваться в рамках следующих функций:

- функция реального инвестирования;

- функция производственного процесса;

- функция ценообразования на многопрофильном предприятии;

- функция рыночного ценообразования;

- функция внутреннего ценообразования;

- функция финансового инвестирования;

- функция преференции (преимущества).

Основные направления исследовательских концепций:

1.Крупные торговые предприятия с экономической точки зрения наиболее сильны, так как имеют мощный финансово-экономический и имущественный потенциал, высокий уровень конкурентоспособности, относительно низкие издержки обращения.

2.Средние торговые предприятия действуют, как правило, в пределах узкого сегмента рынка и удовлетворяют специфические запросы по реализации товаров определенного ассортимента.

3.Малые торговые предприятия наилучшим образом приспособлены к удовлетворению тех потребностей, которые не могут в полном объеме обеспечить крупные и средние.

Три основных направления развития исследовательских концепций:

-технологическое

-институциональное

-стратегическое

В технологическом направлении (классическая, неоклассическая теория фирмы) оптимальный размер предприятия рассматривается в виде производственной функции, выражающей технологическую и экономическую зависимость результатов производства от используемых факторов.

В центре институциональной теории находится объяснение существования многообразных форм предприятий, анализ пределов их роста с позиции эффективности, где теоретическим инструментарием являются трансакционные издержки.

В стратегическом направлении оптимальности размера предприятия (теория игр, «концепция границ») указывается, что применительно к сложным рынкам современной экономики, не всегда однозначно можно определить оптимальный размер предприятия.

Структура эконом.отрасли

В отраслевой структуре экономики России выделяют несколько основных блоков: сельское хозяйство, промышленность, строительство, транспорт и связь, торговлю и др.

Отраслевая, или компонентная структура народнохозяйственного комплекса отражает соотношения, связи и пропорции между крупными группами отраслей.

Весь народнохозяйственный комплекс подразделяется на группы отраслей:

1.отрасли материального производства: промышленность, строительство, сельское хозяйство, а также отрасли, связанные со снабжением населения продукцией, то есть заготовки, материально-техническое снабжение, торговля и общественное питание;

2.отрасли непроизводственной сферы: жилищно-комунальное хозяйство, бытовое обслуживание, транспорт, связь и т. п.;

3.социальное обслуживание населения: здравоохранение, наука, культура и искусство, просвещение, отрасли управления и обороны.

Для изучения любого народнохозяйственного комплекса большое значение имеет отраслевая функциональная классификация. Она включает четыре группы отраслей:

1) первичные - добывающая промышленность и сельское хозяйство;

2) вторичные - обрабатывающая промышленность;

3) транспорт, торговля, жилищное строительство, здравоохранение, обслуживающие производство и население;

4) управление, наука и научное обслуживание.

Развитие производства приводит к постоянному выделению новых отраслей производства, особенно на базе научно-технического прогресса. Для современной структуры народного хозяйства характерной чертой является наличие отраслевых и межотраслевых комплексов.

Экономия и дезэкономия на масштабах производства.

Факторы экономии на масштабах производства:

1. специализация труда

2. специализация управленческого персонала

3. эффективное использование капитала

4. производство побочных продуктов

Факторы дезэкономии:

1. Разделение труда может зайти так далеко, что выполнение элементарных операций превратится в монотонную, бездумную работу. Человек, лишённый возможности реализовать свой творческий потенциал не будет трудиться эффективно.

2. Выигрыш при специализации менеджмента зачастую нейтрализуется возрастающей трудностью координации работы подразделений крупного предприятия.

3. Трудно согласовать работу слишком большого числа разнообразного оборудования, возникают узкие места или простои.

26.Классификация рыночных структур:совершенная и несовершенная конкуренция

Конкуренция - это центр тяжести всей системы рыночного хозяйства, тип взаимоотношений между производителями по поводу установления цен и объемов предложения товаров на рынке. Конкуренция понуждает предпринимателей к эффективным действиям на рынке, заставляя их предлагать потребителям более широкий ассортимент товаров и услуг по более низким ценам и лучшего качества.

Рыночная конкуренция - это объективно необходимая среда, обеспечивающая нормальное саморазвитие рыночной экономики как системы. Рыночная цена, складывающаяся под воздействием спроса и предложения, и в которой в конечном счете реализуются успехи и неудачи в конкурентной борьбе, является результатом взаимодействия множества факторов и механизмов. Она формируется до рынка под влиянием множества факторов, но не корректируется на рынке.

2. Совершенная конкуренция

Совершенная конкуренция представляет собой идеальный образ конкуренции, при которой на рынке функционирует множество продавцов и покупателей с разными возможностями и правами.

Основные признаки:

1. Многочисленность субъектов рынка

2. Однородность продукции

3. Отсутствие контроля за ценой

4. Отсутствие барьеров при входе на рынок и выходе из него

5. Полная информированность участников рынка о его текущем состоянии.

2.2 Механизм спроса и предложения при совершенной конкуренции

Поведение потребителя (покупателя) и производителя (продавца) определяется двумя законами:

- законом спроса -- при прочих равных условиях покупатель приобретает больше товаров при понижении цен и меньше -- при их повышении;

- законом предложения -- если прочие условия остаются неизменными, то продавец создает и предлагает для реализации больше товаров при повышении цен и меньше -- при их понижении.

2.4 Преимущества и недостатки совершенной конкуренции

Позитивные черты:

1. Оптимальное ценообразование

2. Производственная эффективность

3. Оптимальное распределение ресурсов

4. Способность к саморегулированию

Ряд специфических недостатков:

1. Совершенная конкуренция создает для фирм и потребителей равенство возможностей, но не гарантирует равенство результатов.

2. Совершенная конкуренция учитывает лишь те издержки, которые окупаются фирмами.

3. Стремление к максимизации прибыли за счет экономии на издержках производства зачастую ведет к загрязнению окружающей среды истощению невоспроизводимых естественных ресурсов.

4. Малые предприятия, характерные для этого типа рынка, часто оказываются неспособными использовать наиболее эффективную современную технику.

5. Совершенная конкуренция не учитывает в полной мере потребительские предпочтения и вкусы, так как отсутствует дифференциация продукции.

3. Несовершенная конкуренция

Рынки на которых не выполняются условия совершенной конкуренции и производители могут воздействовать на рыночные цены, называются рынками несовершенной конкуренции. Такие рынки неоднородны и разделяются на три типа:

-рынок чистой монополии

-рынок олигополии

-рынок монополистической конкуренции

Общие черты рынков несовершенной конкуренции:

1. понижение цены с ростом выпуска продукции фирмы, что соответствует падающей кривой спроса на продукцию фирмы;

2. предельный доход становится меньше цены единицы продукции для любого объема выпуска продукции, исключая первую выпущенную единицу;

3. существование монопольной власти, т.е. возможность устанавливать цену единицы продукции выше предельных и средних издержек;

4. наличие ценовой дискриминации, т.е. возможности устанавливать различные цены на одну и ту же продукцию ля различных групп покупателей.

27.Условия совершенной конкуренции.Особенности рынка совершенной конкуренции.

Совершенная конкуренция предполагает выполнение следующих условий:

1. Однородность продукции.

2. Малые размеры.

3. Отсутствие барьеров.

4. Совершенная информация.

2.1 Особенности рынка совершенной конкуренции

Совершенная конкуренция – это тип рыночной структуры, которая в наибольшей степени соответствует основным принципам организации рыночной экономики, «чистому», модифицированному рынку. Основные черты рынка совершенной конкуренции:

-значительное число продавцов и покупателей на конкретном рынке;

-объемы производства и предложения отдельного производителя составляют столь незначительную долю в общем объеме предложения, что отдельная фирма не может повлиять на цену;

-всеми продавцами предлагается однородная, стандартная, унифицированная продукция;

-все участники рынка (продавцы и покупатели) обладают одинаковой информацией о положении дел на рынке;

-мобильность всех ресурсов, предполагающая свободу вступления в отрасль и выхода из нее: любая фирма может начать производство данного товара или беспрепятственно покинуть рынок.

-Совершенная конкуренция заставляет фирмы производить продукцию с минимальными средними издержками и продавать ее за цену, соответствующую этим издержкам.

-Совершенная конкуренция не предусматривает производство общественных благ, которые хотя и приносят удовлетворение потребителям, однако не могут быть четко разделены, оценены и проданы каждому потребителю в отдельности (поштучно).

-Совершенная конкуренция, предполагающая огромное число фирм, не всегда способна обеспечить концентрацию ресурсов, необходимую для ускорения научно-технического прогресса..

-Совершенная конкуренция способствует унификации и стандартизации продукции.

Поиск по сайту: