АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Кредитный риск: основные способы минимизации

Кредитные операции - самая доходная статья банковского бизнеса. В то же время со структурой и качеством кредитного портфеля связаны основные риски, которым подвергается банк в процессе операционной деятельности (риск ликвидности, кредитный риск, риск процентных ставок и т.д.). Среди них центральное место занимает кредитный риск (или риск непогашения заемщиком основного долга и процентов по кредиту в соответствии со сроками и условиями кредитного договора). Прибыльность коммерческого банка находится в непосредственной зависимости от этого вида риска, поскольку на стоимость кредитной части банковского портфеля активов в значительной степени оказывают влияние невозврат или неполный возврат выданных кредитов, что отражается на собственном капитале банка. Кредитный риск не является "чистым" внутренним риском кредитора, поскольку напрямую связан с рисками, которые принимают на себя и несут его контрагенты. Поэтому управление этим риском (минимизация) предполагает не только анализ его "внутреннего" компонента (связанного, например, со степенью диверсификации кредитного портфеля), но и анализ всей совокупности рисков заемщиков.

Банковским менеджерам необходимо отдавать себе отчет, что полностью устранить кредитный риск невозможно. Более того, проценты по выданным кредитам, по сути, являются платой за риск, который принимает на себя коммерческий банк, выдавая кредит. Чем больше кредитный риск, тем больше, как правило, и процентная ставка, уплачиваемая по данному кредиту.

Существует несколько проверенных способов минимизации кредитных рисков коммерческого банка.

1. Диверсификация портфеля ссуд. Суть политики диверсификации состоит в предоставлении кредитов большому числу независимых друг от друга клиентов. Кроме того, производится распределение кредитов и ценных бумаг по срокам (регулирование доли кратко-, средне- и долгосрочных вложений в зависимости от ожидаемого изменения конъюнктуры), а также по назначению кредитов (сезонные, на строительство и т.д.), по виду обеспечения под различные виды активов, по способу установления ставки за кредит (фиксированная или переменная), по отраслям и т.д.

В целях диверсификации банки осуществляют рационирование кредита - устанавливают плавающие лимиты кредитования или кредитные потолки для заемщиков, сверх которых кредиты не предоставляются вне зависимости от уровня процентной ставки.

2. Проведение комплексного анализа потенциальных заемщиков и их ранжирование по степени надежности. В процессе такого анализа особенно важным является проведение анализа финансового состояния потенциального заемщика по балансовому отчету и отчету о прибылях и убытках, поскольку в условиях постоянного повышения спроса на кредитные ресурсы по сравнению с их предложением повышение эффективности процедуры отбора нескольких заемщиков становится первоочередной задачей кредитной политики любого банка. Не существует более или менее формализованных методик такого анализа. Поэтому с учетом опыта американских банков можно отчасти восполнить этот пробел, предложив базовую схему такого анализа. Она предполагает, что банк оптимизирует распределение ссудных ресурсов и из многих потенциальных заемщиков выбирает наиболее надежных, т.е. он ранжирует их, присваивая каждому рейтинг приоритетности займа (далее - рейтинг ссудозаемщика).

Этот рейтинг состоит из точного значения интегрального показателя ссудозаемщика и сгруппированного значения интегрального класса ссудозаемщика. В результате каждое из предприятий относится к одному из четырех классов.

Кредитор в подавляющем большинстве случаев выдает кредиты в виде денег (ресурса, ликвидность которого равна 1), предприятие же затем обменивает их на ликвидные и способные приносить прибыль экономические ресурсы. А поскольку структура активов фирмы инерционна, то кредитора должна прежде всего интересовать именно структура имущества предприятия в зависимости от ликвидности отдельных его статей.

Изучение кредитором форм финансовой отчетности предприятия рекомендуется проводить по четырем направлениям:

· анализ платежеспособности (степени обеспеченности запасов и затрат источниками их формирования);

· анализ кредитоспособности предприятия (его восприимчивости к кредитам, способности полностью рассчитаться по своим обязательствам в срок ликвидными средствами);

· анализ финансовой независимости (способности самостоятельно и эффективно проводить финансовую политику);

· анализ структуры задолженности (определение типа политики руководителей предприятия по структуре полученных займов).

Показатели платежеспособности. В современной экономической литературе имеется большое количество определений платежеспособности. Чаще всего платежеспособность на какой-либо момент времени определяется как платежный излишек/недостаток между имеющимися ликвидными ресурсами и обязательствами к погашению на этот момент. Однако имеет смысл изучить существенные особенности платежеспособности фирмы и рассматривать платежеспособность как внешний эффект обеспеченности запасов и затрат источниками их формирования, а неплатежеспособность соответственно как их необеспеченность. Для целей анализа, проводимого кредитором, достаточно фиксации четырех уровней платежеспособности в зависимости от значений трех основных коэффициентов:

1) коэффициент обеспеченности запасов и затрат собственными источниками формирования (собственными оборотными средствами)

,

,

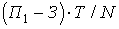

где П1 - собственные оборотные средства (табл. 4.1);

З - величина запасов и затрат;

2) коэффициент обеспеченности запасов и затрат собственными и долгосрочными заемными источниками

,

,

где П2.1 - долгосрочные заемные источники;

3) коэффициент обеспеченности запасов и затрат основными источниками

,

,

где П2.2 - краткосрочные кредиты и займы.

Оценку платежеспособности (f1) осуществим по четырем классам.

В первый класс попадают все предприятия, для которых коэффициент больше либо равен единице. Финансовое состояние таких предприятий можно характеризовать как абсолютно устойчивое. Все расходы по формированию запасов и затрат покрываются за счет собственных оборотных средств.

Банк, естественно, будет интересовать, как долго сохранится эта ситуация. Расчет финансовой устойчивости в днях производится по следующей формуле:

,

,

где Т - величина анализируемого периода (для года 365 дней);

N - средства от реализации.

Второму классу соответствуют нормальные ограничения

.

.

Финансовое состояние предприятия - нормальное. Величина запасов и затрат соответствует возможностям предприятия и формируется за счет собственных и долгосрочных заемных средств. Запас устойчивости этого типа в днях рассчитывается как

.

.

Третий класс платежеспособности присваивается предприятию, если

.

.

Финансовое состояние предприятия - неустойчивое. Величина запасов и затрат избыточна. Их формирование осуществляется за счет привлечения не только собственных и долгосрочных заемных средств, но и за счет краткосрочных кредитов и займов. Запас устойчивости этого типа в днях рассчитывается как

.

.

Четвертый класс присваивается предприятию, если все три коэффициента меньше единицы. В него попадают предприятия с кризисным финансовым состоянием, предприятия, перегруженные немобильными запасами. Источников формирования запасов и затрат не хватает для обслуживания материальных оборотных средств. Предприятие находится на грани банкротства.

Показатели кредитоспособности. Это стержневой блок анализа финансового состояния предприятия, проводимого банком. Кредитоспособность - способность предприятия "принять" кредит без ущерба быть перегруженным заемными средствами и рассчитаться по нему полностью и в срок.

Суть анализа кредитоспособности заключается в расчете системы норм, позволяющих определить, какими активами, имеющими различный срок реализации, а следовательно, и в какой срок предприятие может рассчитаться по уже взятым на себя обязательствам, если структура его финансов (свидетельствующая также об эффективности его деятельности) не изменится.

С истема включает в себя три нормы.

1. Норма денежных ресурсов показывает, какую долю краткосрочной задолженности предприятие может погасить немедленно:

,

,

где АР1 - высоколиквидные активы;

ОВ1- краткосрочные пассивы.

2. Норма ликвидности характеризует платежные возможности предприятия по краткосрочным кредитам и кредиторской задолженности при условии своевременного проведения расчетов с дебиторами:

,

,

где АР2 - все ликвидные активы.

3. Норма покрытия характеризует возможности предприятия по погашению наиболее срочных обязательств за счет реализации не только быстрореализуемых активов, но и материальных оборотных средств.

,

,

где АР3 - мобилизуемые активы;

ОВ2- все явные обязательства фирмы.

Для каждого из этих показателей фиксируются четыре уровня. Интервалы между ними назовем классами.

Определим подробно классность нормы денежных ресурсов (f2). К первому классу относятся все предприятия, удовлетворяющие нормативным ограничениям:

.

.

Второй класс определяется на промежутке [0,2;0,7]. Третьему классу удовлетворяют условия < 0,2 и  . Для четвертого класса последнее ограничение обратно, то есть

. Для четвертого класса последнее ограничение обратно, то есть  .

.

Аналогична классность нормы ликвидности (f3):

I класс >1;

II класс [0,2;1];

III класс <0,2 и если предполагается изменение нормы за период;

IV класс <0,2 и если изменение нормы за период отрицательно.

Классность норм покрытия (f4):

I: >= 3;

II: [2;3];

III: <2 и если предполагается изменение нормы за период;

IV: <2 и если изменение нормы за период отрицательно.

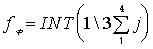

Для того чтобы оценить результаты анализа по этому банку, введем промежуточный показатель - оценку кредитоспособности, которую рассчитываем по формуле:

,

,

где i - классы К4, К5, К6;

INT - операция округления до целого.

Получим распределение по четырем классам.

I класс. Предприятие способно погасить все срочные обязательства за счет мобильных средств, то есть в кратчайшие сроки, в том числе и за отчет денежных средств не менее чем на 70%.

II класс. Привлекая быстромобилизуемые активы, предприятие может погасить от 80 до 100% срочных обязательств, в том числе от 20 до 70% путем прямого перечисления денежных средств.

III класс. Привлечение всех быстрореализуемых активов позволяет покрыть менее 80% краткосрочной задолженности, что означает значительные трудности при расчетах с кредиторами. Однако у предприятия есть возможность восстановить свою платежеспособность.

IV класс. Предприятие находится под угрозой кризиса и банкротства, ярко выражена тенденция к ухудшению финансового состояния.

Анализ финансовой независимости предприятия. Данный блок анализа позволяет ответить на вопрос: имеются ли у предприятия возможности использовать кредит для повышения эффективности своей работы или же оно не самостоятельно при принятии своих решений в финансовой области?

Для проведения анализа финансовой независимости представляется целесообразным использовать систему из четырех финансовых коэффициентов.

· Коэффициент автономии характеризует долю собственных средств предприятия в общей сумме баланса и показывает, насколько оно зависит от внешних источников финансирования. Чем выше значение данного показателя, тем большей финансовой независимостью обладает предприятие.

Расчет коэффициента автономии производится по следующей формуле:

,

,

где ОВ4 - обязательства и собственные средства фирмы;

ОВ5 - валюта баланса (итог пассивов).

· Коэффициент маневренности показывает, какая часть собственных оборотных средств предприятия находится в мобильной форме и, следовательно, определяет степень свободы финансового маневра:

.

.

· Показатель DER (debt-eguity ratio) дополняет коэффициент автономии. Характеризует, сколько рублей заемных средств приходится на один рубль собственных:

.

.

· Коэффициент "свободных рук" характеризует соотношение мобильных и иммобилизованных средств в балансе предприятия, т.е. фактически его способность к быстрому первоначальному реагированию на изменение внешних условий. Этот коэффициент является корректировочным показателем для расчета классности DER:

,

,

где АР4 - балансовое имущество фирмы.

Как и в предыдущем блоке, рассмотрим четыре класса для каждого коэффициента.

Классность коэффициента автономии (f3):

I:  и если изменение коэффициента за период положительно;

и если изменение коэффициента за период положительно;

II:  и если изменение коэффициента за период отрицательно;

и если изменение коэффициента за период отрицательно;

III: <0,5 и если изменение коэффициента за период положительно;

IV: <0,5 и если изменение коэффициента за период отрицательно.

Классность коэффициента маневренности (f6):

I: [0,5;0,7];

II: >0,7;

III: <0,5 и если изменение нормы за период положительно;

IV: <0,5.

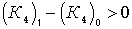

Классность показателя DER (f7):

I: <min{1;K10} и если изменение показателя за период отрицательно;

II: <min{1;K10} и если изменение показателя за период положительно;

III: > min{1; K10} и если изменение показателя за период отрицательно;

IV: > min{1; K10} и если изменение показателя за период положительно.

Принцип расчета промежуточной оценки финансовой независимости будет аналогичен принципу расчета итогового показателя по предыдущему блоку анализа:

.

.

где j - классы К7, К8, К9.

Получим распределение по четырем классам.

I класс. Высокий уровень финансовой независимости. Доля собственных средств в итоге баланса превышает 50% и имеет тенденцию к увеличению. Для заемных средств позволяет при необходимости осуществить финансовый маневр как тактический, так и стратегический.

II класс. Приемлемый уровень финансовой независимости. Для собственных средств превышает 50%, но существует тенденция к ее уменьшению и увеличению удельного веса заемных средств. Сохраняется возможность быстрого маневра мобильными средствами.

III класс. Ощутимая зависимость от внешних источников финансирования: доля заемных средств превышает 50%. Однако наблюдается тенденция к ее сокращению. Возможности финансового маневра ограничены.

IV класс. Сильная зависимость от внешних источников финансирования и положение продолжает усугубляться. Собственные оборотные средства предприятия незначительны, поэтому возможность финансового маневра практически отсутствует.

Изучение структуры полученных займов представляет значительный интерес, так как дает возможность посмотреть, в каком виде руководство предприятия предпочитает "держать" свои обязательства. А следовательно, является ли обращение в банк традиционной формой управленческой политики или это нетрадиционная мера, а в последнем случае используется ли она впервые или же руководство пошло на такой шаг в условиях, когда другие пути уже перекрыты?

Сочетания возможных путей в этой области представлены в табл. 4.1.

Поиск по сайту: