АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Формирование системы межбанковских расчетов

Осуществление безналичных расчетов в хозяйстве между поставщиками и потребителями продукции порождает взаимные расчеты между банками.

Межбанковские расчеты возникают тогда, когда плательщик и получатель средств обслуживаются разными банками, а также при взаимном кредитовании банков и перемещении наличных денег. Такие расчеты в настоящее время осуществляются через корреспондентские счета, открывающиеся на балансе каждого банка.

До 1991 г. расчеты между банками осуществлялись через систему межфилиальных оборотов (МФО). Система МФО, введенная в 1933 г., достаточно успешно обеспечивала проведение расчетов между учреждениями Госбанка СССР, через которые проходила подавляющая часть платежного оборота страны. Расчеты по системе МФО были хорошо отлажены, содержали четкий механизм взаимодействия между всеми банковскими учреждениями и единый порядок их урегулирования. Но такая система расчетов могла быть дифференцированной лишь в условиях централизованной системы хозяйствования, при функционировании и в отношениях между филиалами одного банка (например, внутри Госбанка СССР).

С переходом к рыночной экономике, сопровождающимся созданием большого количества самостоятельных коммерческих банков, распадом СССР и формированием на его территории целого ряда суверенных государств, система межбанковских расчетов как внутри России, так и вне ее (с банками стран СНГ) должна была претерпеть существенные изменения, как не обеспечивающая четкого разграничения ресурсов разных банков. Эти изменения свелись к переходу на корреспондентские отношения между банками. Существуют два варианта организации межбанковских расчетов с помощью корреспондентских счетов: децентрализованный, основанный на корреспондентских отношениях коммерческих банков друг с другом, и централизованный, при котором расчеты между банками проводятся через их корреспондентские счета, открываемые в ЦБР.

В нашей стране межбанковские расчеты ориентируются на централизованный вариант. Проведение расчетов между банками осуществляют специально создаваемые для этих целей органы ЦБР - расчетно-кассовые центры (РКЦ). В РКЦ по месту нахождения правлений коммерческих банков открываются корреспондентские счета банков. Филиалы банков имеют корреспондентские счета типа субсчетов. (Переход на расчеты между коммерческими банками через РКЦ позволил обособить ресурсы каждого банка на его корреспондентском счете и на этой основе ограничить активные операции каждого банка размером реально имеющихся у него ресурсов). Для открытия корреспондентских счетов коммерческие банки представляют: заявление на открытие счета, копию зарегистрированного устава (заверенного нотариально), образцы подписей первых лиц банка и оттиска печати банка. Одновременно с открытием счета заключается договор о корреспондентских отношениях с РКЦ ЦБР, где предусматриваются права, обязанности обеих сторон и ответственность за выполнение взятых обязательств. Через корреспондентские счета банки осуществляют весь круг операций, связанных с обслуживанием своей клиентуры, а также операции самого банка как хозяйствующего субъекта. Для учреждения банка корреспондентский счет - это своего рода “расчетный” счет, на нем хранятся все средства коммерческого банка (как собственные, так и неиспользованные им деньги своих клиентов, а также неиспользованные деньги, полученные как ссуда от других кредитных учреждений).

Главный принцип осуществления платежей по корреспондентским счетам коммерческих банков - это осуществление платежей строго при наличии и в пределах остатка средств на этих счетах. При недостаточности средств на счете банка для производства платежей ЦБР может оплатить претензии к счету этого банка за счет своего кредита (овердрафта), но по высокой процентной ставке. Такой принцип организации межбанковских расчетов нацелен на активизацию депозитной политики коммерческих банков, рациональное возмещение ими ресурсов с соблюдением должного уровня ликвидности. Такая организация межбанковских расчетов предполагает высокую ответственность каждого коммерческого банка за бесперебойность расчетов с другими банками-корреспондентами. ЦБР осуществляет посредничество в платежах между банками позволяет контролировать и регулировать денежный оборот в стране. Расчеты между клиентами, имеющими счета в одном учреждении банка, производятся банком, минуя корреспондентский счет, путем прямого списания и зачисления средств по счетам клиентов:

- дебит - расчетный счет плательщика;

- кредит - расчетный счет получателя.

Минуя корреспондентские счета, можно осуществлять внутрибанковские расчеты, т.е. расчеты между учреждениями, подведомственными одному банку. Они осуществляются через специально открываемый для этих целей балансовый счет. Во всех остальных случаях расчеты между коммерческими банками России производятся преимущественно через РКЦ ЦБР и отражаются по корреспондентским счетам, открываемым в них по каждому отдельному банку на балансовом счете “Счета коммерческих банков и других кредитных учреждений”.

Расчеты между РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через систему межфилиальных оборотов. На балансе ЦБР открываются два счета по межбанковским расчетам: “Начальные межфилиальные обороты” и “Ответные межфилиальные обороты”. Расчетный центр, начавший операцию по расчетам (начальный провод), условно называется филиалом А, а принявший документы к ответному проводу - филиалом Б.

Операции банков осуществляются на основании специальных документов - авизо ( официальное извещение о выполнении расчетной операции). Они могут быть почтовыми и телеграфными, а также дебетовыми или кредитовыми (в зависимости от содержания операции). Деятельность РКЦ неразрывно связана с работой вычислительных центров (ВЦ).

В настоящее время коммерческие банки имеют возможность использовать для автоматизации своей деятельности как централизованную систему обработки информации, так и различные варианты локальных систем или обе системы одновременно.

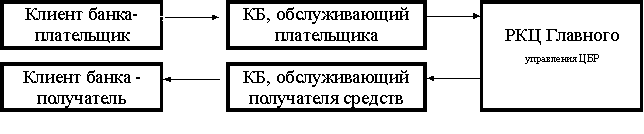

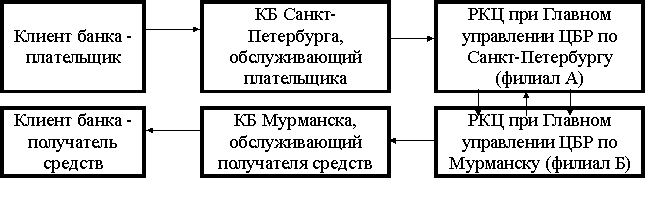

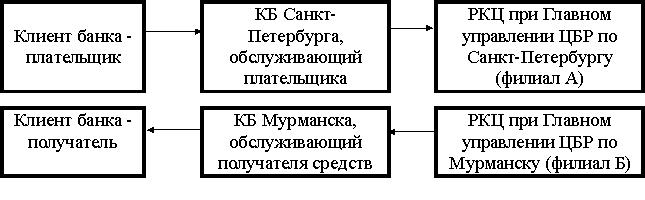

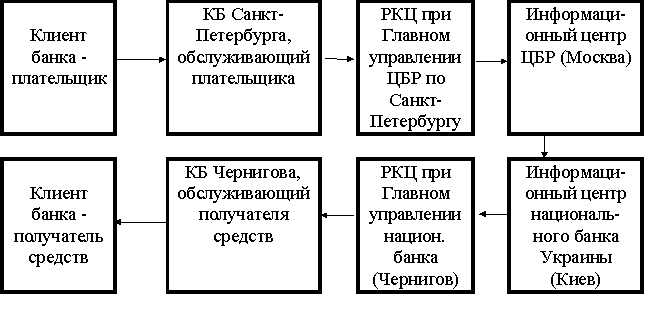

Рассмотрим, как осуществляются иногородние межбанковские расчеты при централизованной системе обработки информации (через вычислительный центр при РКЦ) (рис. 9.1.).

а) внутри города

б) внутри России (иногородние, межрегиональные) телеграфный перевод

в) почтовый перевод

г) между банками России и стран СНГ

Рис. 9.1. Схемы документооборота по межбанковским расчетам при централизованных корреспондентских отношениях

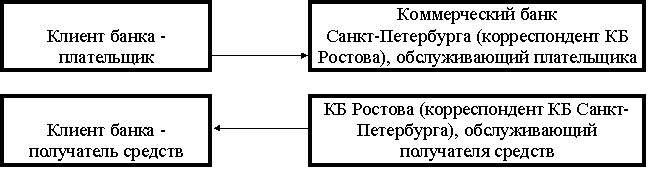

Коммерческий банк-плательщик все документы операционного дня подает по каналам связи в вычислительный центр для снятия средств со счетов своих клиентов и отражения их на своем корреспондентском счете.

После получения обработанных документов с ВЦ банк приступает к формированию документации для РКЦ (филиала А) с целью зачисления причитающихся средств клиентам коммерческих банков, расположенных в других регионах России. На каждый банк-получатель средств составляются реестр на общую сумму документов и перечень (опись) всех оплаченных денежно-расчетных документов (с указанием даты и номеров документов, номеров счетов клиентов и обслуживающих их банков, суммы перемещения). К ним прилагаются вторые экземпляры подлинных платежных документов клиентов банка. Сформированный таким образом комплект документов направляется банком в РКЦ филиала А для отправки в РКЦ филиала Б, обслуживающих учреждения банков, в которых открыты счета участников ответной операции. РКЦ филиала А, прежде чем отправить эти документы в филиал Б, выписывает на его имя специальное поручение - авизо, т. е. списывает деньги с корреспондентского счета коммерческого банка-плательщика для перевода их в коммерческий банк-получатель.

Получив авизо, РКЦ филиала Б зачисляет деньги на корреспондентский счет банка-получателя. На этом этапе заканчиваются расчеты между РКЦ (филиала А и филиала Б) и между коммерческими банками, участвующими в расчетах. На следующем этапе происходит зачисление средств на счета получателей, т.е. завершение расчетов между клиентами. С этой целью РКЦ филиала Б передает обработанные на ВЦ расчетно-денежные документы, поступившие из филиала А, банку-получателя (вместе с выпиской из его корреспондентского счета). На основании этих документов банк-получателя зачисляет деньги непосредственно на расчетные счета органов-получателей средств.

Централизованный порядок организации межбанковских расчетов имеет серьезный недостаток - низкую скорость совершения расчетных операций. Это связано с отсталостью технической базы РКЦ, не позволяющей качественно и своевременно обрабатывать постоянно возрастающий поток расчетных документов; несовершенством технологии осуществления расчетных операций, так как она основана на использовании большого числа бумажных носителей информации; задержкой документов в почтовом обороте между РКЦ. Замедление платежей негативно отражается на финансовом состоянии предприятий, формировании доходной части бюджета, приводит к осложнению взаимоотношений коммерческих банков с их клиентами. Серьезные недостатки современной организации межбанковских расчетов через РКЦ ЦБР (задержки платежей, случаи несанкционированного доступа к банковской информации) побуждают коммерческие банки устанавливать прямые корреспондентские отношения между клиентами (рис. 9.2.). В отдельных коммерческих банках на долю прямых расчетов приходится более одной десятой части общей суммы межбанковского платежного оборота.

Корреспондентские счета по данным расчетам открываются в банках на основе договоров, причем как в одностороннем, так и двухстороннем порядке. Однако и данные расчеты пока далеки от совершенства. Они, как правило, являются многоступенчатыми, так что в данной операции может участвовать 3-4 банка. Списание средств с корреспондентских счетов производится на основе факсокопий, юридическая сила которых не узаконена. Прямые межбанковские расчеты не могут играть определяющей роли; их можно рассматривать лишь в качестве дополнения к общей национальной системе взаимных расчетов между банками.

Рис. 9.2. Схема документооборота при прямых корреспондентских отношениях между коммерческими банками России

Важное место в системе межбанковских расчетов может и должен занять клиринг. Клиринговые расчеты проводились и проводятся ЦБР между одногородними коммерческими банками.

Клиринг представляет собой систему безналичных расчетов за товары и услуги, основанную на зачете взаимных требований и обязательств. Основу клиринга в банковской сфере составляют корреспондентские счета банков. Объектами межбанковского клиринга могут быть различные виды документов: платежные поручения, переводы, чеки, векселя, ценные бумаги, аккредитивы, кредиты, займы и др.

Согласно порядку, действующему на территории РФ, банки для своих расчетов могут открывать счета в ЦБР (в соответствующем РКЦ) или корреспондентские счета в других банках. Но так как число коммерческих банков постоянно увеличивается и в связи с этим возрастает объем документооборота, расчеты через РКЦ осуществляются крайне медленно. Поэтому оборот финансовых средств значительно тормозится, что негативно отражается на общем состоянии кредитно-денежной системы страны.

В такой ситуации особое значение приобретает развитие системы банковского обслуживания на основе клиринга путем организации сети расчетов через клиринговые центры или создания такой сети на базе крупнейших коммерческих банков.

Организация расчетов между банками путем установления прямых корреспондентских отношений технически сложна и нерентабельна, а расчеты через клиринговые центры не только сокращают сроки документооборота, но и позволяют участникам таких центров использовать временно свободные денежные средства как сверхкраткосрочные кредиты, а также проводить обработку информации на базе новейших электронных систем. Клиринговые центры могут создаваться в виде акционерных обществ открытого или закрытого типа. Функции клиринга могут взять на себя уже существующие банки. Клиринговый центр открывает свой корреспондентский счет в ЦБ и одновременно получает разрешение на открытие корреспондентских счетов банкам у себя. Документы пересылаются по телефонным или телексным каналам. Прием и передача документов осуществляются с помощью коммуникационного компьютера клирингового центра. Для соединения компьютера с банками-участниками клиринга используются различные каналы связи.

В настоящее время функции взаиморасчетов выполняют РКЦ ЦБ. Создание клиринговых центров позволяет существенно разгрузить РКЦ, повысить ответственность за проведение операций. В дальнейшем клиринговые центры будут осуществлять разнообразные операции, например, страхование участников расчетов, выдачу кредита при дебетовом сальдо (кредитование по типу “овердрафт”) и др.

Система клиринговых центров предполагает полную компьютеризацию всей банковской инфраструктуры, что позволяет осуществлять межбанковские расчеты практически мгновенно.

Поиск по сайту: