АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

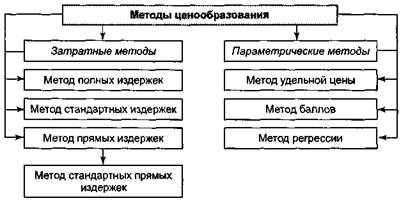

Методы ценообразования

Методы ценообразования — это способы формирования цен на товары и услуги.

Различают затратные и параметрические методы ценообразования. Затратные методы основаны преимущественно на учете издержек производства и реализации продукции, параметрические — на учете технико-экономических параметров товаров.

|

| Методы ценообразования |

Затратные методы. К затратным методам ценообразования относятся методы полных, стандартных и прямых издержек.

Метод полных издержек — это способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется обоснованная фирмой прибыль. Метод применяется предприятиями, положение которых близко к монопольному, и сбыт продукции практически гарантирован.

Разновидностью данного метода может быть расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. Основой такого расчета является построение так называемого графика безубыточности. В этой системе ценообразования используется график, отражающий общие издержки и общую прибыль, предполагаемые при различных объемах сбыта. Переменные издержки суммируются с постоянными и формируют валовые издержки, которые растут вместе с объемом производства. Линия валового дохода от реализации товара берет начало в нулевой точке и растет с каждой проданной единицей продукции. Наклон этой линии отражает цену. Линия валовых издержек и валового дохода пересекаются в точке, называемой порогом безубыточности. Порог безубыточности можно определить по следующей формуле:

Nт.без=W/(Цед.пр – V),

где N т.без – объем выпускаемой продукции при достижении точки безубыточности; W– постоянные издержки за период; V – переменные издержки на единицу продукции; Цед.пр – цена единицы продукции.

ВР = N * Цед.пр

С = N * V + W

П = ВР – С

П = N * Цед.пр – (N * V + W) = N * (Цед.пр - V) - W

П = 0, при некотором Nт.без

Nт.без * (Ц ед.пр - V) - W = 0

Nт.без * (Ц ед.пр - V) = W

Nт.без=W/(Цед.пр – V)

На основе метода «целевой прибыли» рассчитывается себестоимость на единицу продукции исходя из объема продаж, который делает возможным получение намеченной (целевой) прибыли. Затем определяют цену продажи единицы продукции, которая при этих условиях обеспечила бы целевую прибыль, по формуле:

Ц=V+W/N+H*K/N

где Ц- цена; V - прямые издержки на единицу продукции; W - суммарные постоянные издержки; К - инвестиции в основной и оборотный капитал, обусловленные производством и реализацией продукции; H - ожидаемая (нормативная) рентабельность; N - прогноз продаж (как правило, рассматриваются три варианта - оптимистический, пессимистический, наиболее вероятный).

Алгоритм расчета цены по данному методу таков.

1. Определение постоянных и переменных (прямых) издержек.

2. Установление целевого уровня рентабельности.

3. Определение вариантов цен товара, включая весь диапазон цен на конкурирующие товары.

4. Определение безубыточной партии для каждого варианта цены

5. Оценка вероятности сбыта безубыточного объема товара.

6. Установление цены.

При использовании этого метода оценивается порог безубыточности, уровень возможного спроса и прибыли при различных уровнях цен.

График безубыточности

Метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных.

Его преимущество состоит в возможности управления затратами по отклонениям от норм, а не по их полной величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат. Наиболее сложным элементом системы стандартных издержек является определение стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детальное изучение методов производства, технических характеристик и цен аналогичной продукции конкурентов, требований к данным изделиям, предъявляемых на мировом рынке, и т.п. Метод стандартных издержек, в отличие от простого отражения затрат, дает возможность пофакторного их анализа.

Метод прямых издержек — способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидаемых цен продажи. Практически все условно-переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам.

Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных пределах масштаба производства. Поэтому чем больше разница между ценой изделия и сокращенными затратами, тем выше валовая прибыль (покрытие), а соответственно и рентабельность. Таким образом, косвенные затраты не распределяются на конкретные изделия, в целом по предприятию они должны быть покрыты за счет валовой прибыли.

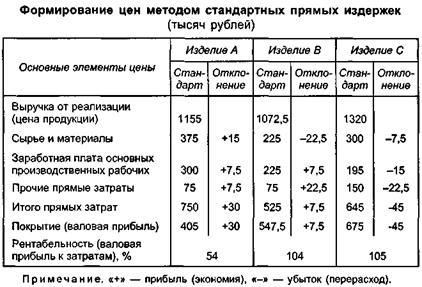

Разновидностью метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества методов стандартных и прямых затрат.

Этот метод позволяет управлять сокращенными затратами по отклонениям и требует проведения анализа сокращенной номенклатуры затрат, на основе которого можно определить «узкие места» производства и принять необходимые меры по повышению его рентабельности.

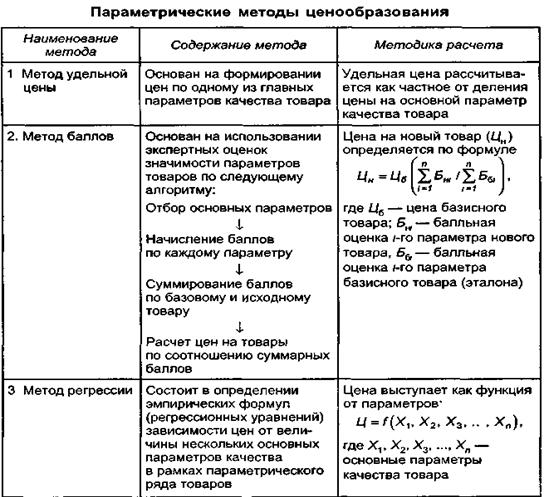

Параметрические методы. Параметрические методы ценообразования основаны на учете технико-экономических параметров товаров. К ним относятся методы удельной цены, баллов и регрессии.

Метод удельной цены используется лишь для ориентировочных оценок во избежание грубых ошибок.

Метод баллов целесообразно применять при формировании цен на товары, параметры которых разнообразны и не поддаются непосредственному количественному соизмерению (удобство, дизайн, мощность, цвет, запах, вкус и т.д.).

Метод регрессии позволяет моделировать изменение цен в зависимости от совокупности их параметров, строго определять аналитическую форму связи, а также использовать уравнения регрессии для определения цен товаров, входящих в данный параметрический ряд. В результате формируется взаимосвязанная система цен на товары.

Поиск по сайту: