АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ показателей использования фондов

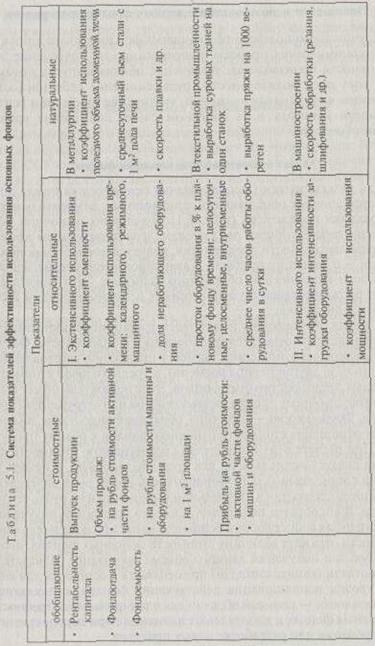

Для характеристики использования основного капитала применяется система обобщающих, стоимостных, относительных и натуральных показателей (табл. 5.1). В условиях рыночной экономики наиболее общим показателем, характеризующим эффективность деятельности предприятия, является рентабельность капитала – отношение прибыли к авансированной среднегодовой стоимости основного и оборотного капитала. Этот показатель может быть определен по отношению к основным фондам и составлен в динамике.

К числу обобщающих показателей уровня использования основного капитала относятся фондоотдача и фондоемкость. Фондоотдача выражает отношение стоимости продукции, изготовленной за год (или задругой период времени), к среднегодовой стоимости основных производственных фондов. Этот показатель может быть рассчитан по объему продаж, реализованной или отгруженной продукции. Фондоемкость – величина, обратная фондоотдаче, она выражает отношение стоимости основных фондов к объему продукции. При расчете этих показателей среднегодовую стоимость капитала следует исчислять не как средне балансовую, а исходя из расчета среднегодовых цен. Фондоемкость может быть определена на единицу продукции в натуральном выражении и на рубль ее стоимости. Фондоотдача показывает, сколько продукции получено с каждого рубля действующего основного капитала; показатель фондоемкости отражает величину стоимости основных фондов, необходимую для получения данного объема продукции. Показатели фондоотдачи (капиталоотдачи) применяются в основном для анализа уровня использования действующих фондов, а показатель фондоемкости – главным образом для планирования потребности в основных фондах и капитальных вложениях при перспективном планировании или разработке новых проектов.

Пример 5.3.

Если стоимость основного капитала предприятия составляет 12 млрд. руб., а продукции выпущено за год на 24 млрд. руб. то фондоотдача составит 2 руб., а фондоемкость – 50 коп. Если фондоотдача увеличится на 20 коп, объем продукции составит 26,4 млрд. руб., а фондоемкость снизится до 45 коп., то прирост продукции за счет лучшего использования фондов составит: 12 • (2,20–2.0) – 240 млн. руб. Относительная экономия капитальных вложений будет равна:

26,4 • (50 – 45) = 1,33 млрд. руб.

Если предположить, что средняя выработка на предприятии составила 16 млн. руб., то относительное высвобождение работающих за счет лучшего использования основных фондов составит: (26,4 – 26.0): 16 = 150 чел. При среднегодовой заработной плате 7500 тыс. руб., экономия затрат на заработную плату составит:

7500 • 150= 1125 млн. руб.

Снижение себестоимости за счет амортизационных отчислений можно подсчитать, умножив экономию на капитальных вложениях на среднегодовую норму амортизации, сложившуюся на предприятии в базисном году. Предположим, что она составила 9%. Тогда 1,32 0,09 = 118,8 млн. руб.

Если в каждом рубле продукции 10 коп. составляла прибыль, то увеличение прибыли за счет роста фондоотдачи составило: (26,4 – 24,0) • 0,1 = 240 млн. руб.

Даже на условном примере видно, что повышение фондоотдачи дает огромный экономический эффект.

Из числа других показателей эффективности использования основных фондов в практике работы предприятий наиболее часто применяются коэффициент сменности и коэффициент загрузки оборудования. Первый определяется отношением числа отработанных машиносмен к общему числу установленного оборудования. Если в цехе установлено 300 единиц станочного оборудования, из которых в первую смену работало 270, а во вторую – 160, то коэффициент сменности составит: (270 + 160): 300 = 1,43. Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (2-х или 3-х сменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования.

Достигнутый уровень использования возможной производительности технологического оборудования измеряется коэффициентом интенсивности использования станочного парка, который определяется отношением фактического объема выпущенной продукции к установленной производственной мощности оборудования (пропускной способности).

Поиск по сайту: