АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Динамика общих, средних и предельных издержек производства

| Кол-во труда L | Продукт | Общие издержки | Пре дель ные издержки МС | Средние издержки | |||||

| общий ТР | при- рост DГР | постоянные TFC | переменные TVC | Вало- вые ТС | постоянные AFC | переменные AVC | общие АТС | ||

| – | – | – | – | – | – | ||||

| 20 | |||||||||

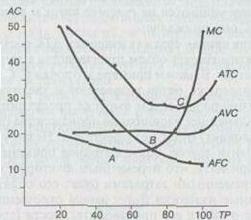

Графическое изображение динамики издержек состоит из двух уровней: верхний график (рис. 13.1) отражает движение кривых общих издержек, а нижний – средних и предельных величин.Пооси х отложен общий объем продукции, по оси у на верхнем графике – валовые издержки, на нижнем графике – средние.

Кривая общих постоянных издержек (TFС) представляет собой линию, параллельную оси х. Кривые валовых и общих переменных издержек имеют общую направленность, с той лишь разницей, что кривая переменных затрат изменяется более круто, а кривая валовых издержек – более полого. На нижнем графике кривая средних постоянных издержек представлена ниспадающей линией, вначале с крутым уклоном, а затем со все более замедленным. Графики средних общих и средних переменных издержек во многом схожи в своих очертаниях, но общие затраты вначале быстрее снижаются, а переменные, напротив, круче возрастают.

Рис. 13.1. Динамика издержек фирмы

Отличительной чертой динамики предельных издержек является как более глубокий спад, так и значительно более высокий угол возрастания. Кривая предельных издержек пересекает все три кривые средних величин.

Правила, или закономерности, движения кривых средних и общих издержек можно сформулировать в следующих положениях:

1. В точке А, где кривая предельных издержек достигает минимального значения, линия ТС – общих издержек – делает перегиб и из выпуклой становится вогнутой. Это означает,что приросты затрат теперь будут нарастать быстрее, чем темп выпуска продукции, Если вспомнить динамику кривой общего продукта ТР, то в точке максимума предельного продукта МР кривая общего продукта делает тоже перегиб, но она из вогнутой переходит в выпуклую, т.е. приросты продукта начинают снижаться. Здесь же, наоборот: после точки минимума предельных издержек А темп прироста валовых издержек начинает обгонять темп увеличения продукции. Для деятельности фирмы этот момент имеет важное значение, хотя он не свидетельствует о необходимости прекращения развития производства.

2. Кривая предельных издержек МС пересекает линии средних переменных затрат AVC (точка В) и средних общих затрат АТС (точка С) в точках их наименьших значений. После этих пересечений каждая последующая единица продукта будет содержать все большую величину переменных и общих средних затрат. Кривые AVC и АТС перемещаются на графике вверх и вправо, а до пересечения с МС они снижались.

В точке, где кривая средних издержек АТС достигает минимума, фирма оптимизирует объем производства с точки зрения минимизации затрат. В нашем примере это точка С. С этого момента предельные издержки резко возрастают и увеличивают средние затраты. Оптимальный объем выпуска продукции будет составлять 93 ед. Дальнейшее расширение производства (при прочих неизменных условиях) будет неэффективно. Незагруженный капитал должен найти другое, более выгодное применение.

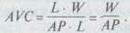

4. Если признать, что переменным фактором является только труд и переменными затратами будет его оплата, тогда средние переменные издержки будут равны отношению заработной платы рабочего (W) к его производительности (средней продукции – выработке). Это может быть выражено математически:

AVC = TVC: ТР, т.е. средние переменные издержки равны отношению общих переменных издержек к общему количеству продукции. В свою очередь TVC = L• W, а ТР = АР• L, отсюда;

Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность растет, предельные издержки падают; снижение предельной выработки ведет к росту издержек.

5. При принятых условиях кривая предельного продукта МР и кривая предельных издержек МС имеют зеркальное отражение между собой.

Постоянные и переменные расходы связаны с объемом производства и себестоимостью продукции по-разному. При незначительном объеме производства средние показатели себестоимости отдельных видов продукции формируются в основном за счет постоянных расходов, т.е. они имеют наибольший удельный вес в общих затратах. С ростом объема производства средние издержки снижаются за счет распределения постоянных расходов между большим количеством произведенной продукции.

Переменные расходы, наоборот, с увеличением объема растут, но затем наступает момент, когда реализуется эффект экономии на масштабе производства. Рост переменных издержек замедляется по сравнению с ростом производства. При значительном увеличении производства вступает в силу закон убывающей доходности (отдачи), тогда темпы роста переменных расходов опережают аналогичные показатели производства продукции. Поэтому важно выбрать «золотую середину» при определении объема производства и цен на продукцию.

Смысл деления затрат на постоянные и переменные состоит в том, что сближаются показатели себестоимости произведенной и реализованной продукции. Это позволяет нормировать затраты, т.е. установить стандартные нормативные затраты. Именно данная форма определения затрат наиболее широко используется в ценообразовании.

Выводы

1. Затраты, издержки, себестоимость – важнейшие экономические категории, Их уровень в основном определяет величину прибыли и рентабельности, лежит в основе системы показателей эффективности производства.

2. Затраты на производство и реализацию продукции – текущие затраты некапитального характера, финансируемые из выручки от реализации продукции при посредстве оборота оборотных средств. Издержки на производство зарубежных фирм состоят из бухгалтерских и экономических, в состав которых включается нормативная прибыль.

3. В состав затрат на производство продукции входят: материальные затраты, оплата труда, отчисления на социальные нужды, амортизация и прочие расходы.

4. Группировка затрат по элементам сметы отражает общность их экономического содержания, определяет общий объем потребляемых предприятием различных видов ресурсов по их природному назначению.

5. Классификация затрат по статьям калькуляции объединяет их по направлениям использования, по месту возникновения. Она позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, выявить резервы их снижения.

6. Различают плановую, нормативную, сметную и фактическую калькуляции. При расчете себестоимости единицы продукции прямые затраты включают исходя из установленных норм, цен и тарифов, а косвенные

распределяют в соответствии с избранной базой.

7. Предприятия разрабатывают два варианта себестоимости продукции: для целей бухгалтерского учета и для целей налогообложения.

8. Издержки фирмы классифицируются на постоянные, переменные, валовые, средние и предельные. Кривая предельных издержек пересекает линии средних переменных затрат и средних общих затрат в точках их наименьших значений. В точке, где кривая средних издержек достигает минимума, фирма оптимизирует объем производства с точки зрения минимизации затрат.

Поиск по сайту: