АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Инновационный проект

В рыночной экономике при разработке и внедрении новшеств наиболее распространен не нормативный, а проектный подход.

В основе проектного подхода к деятельности предприятия, в том числе к его инновационной и инвестиционной деятельности, лежит принцип денежных потоков (cash flow). При этом коммерческая эффективность деятельности, как для проекта, так и для предприятия определена на основании «Методических рекомендаций по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденных Госстроем, Министерством экономики, Министерством финансов и Госкомпромом РФ от 31 марта 1994г.

Установлены следующие основные показатели эффективности инновационного проекта:

• финансовая (коммерческая) эффективность, учитывающая финансовые последствия для участников проекта;

• бюджетная эффективность, учитывающая финансовые последствия для бюджетов всех уровней;

• народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное выражение.

Безусловно, дополнительно следует учитывать затраты и результаты, не поддающиеся стоимостной оценке (социальные, политические, экологические и проч.).

Вариант обобщенной схемы анализа инновационного проекта представлен на рис. 16.5.

Для, расчета финансовой эффективности инновационного проекта применяют четыре главных метода инвестиционного анализа:

окупаемости капиталовложений; индекса доходности; чистой текущей стоимости (иногда его называют методом чистого дисконтированного дохода); внутренней нормы доходности.

Метод окупаемости капиталовложений является весьма распространенным на практике. Но его существенный недостаток – игнорирование будущей стоимости денег с учетом дохода будущего периода и вследствие этого неприменимость дисконтирования. В условиях инфляции, резких колебаний ставки процента и низкой нормы внутренних накоплений предприятия в реальной российской экономике этот метод недостаточно точен.

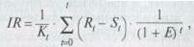

Метод индекса доходности (IR) ориентирован на анализ отношения суммы приведенных эффектов к величине приведенных капитальных вложений:

где IR – индекс доходности; Кt, – капитальные вложения на t – мгоду, руб.; Rt,– результаты (доход) на t -м году, руб.; St –затраты, осуществляемые в t – м году, руб.

| |||

|

Рис. 16.5. Обобщенная схема анализа инновационного проекта

Если индекс доходности положителен, то проект рентабелен; если он меньше единицы, то проект не эффективен.

Чистая текущая стоимость (ЧТС либо NPV– англ. net present value) является чистым дисконтированным доходом и определяется как сумма текущих эффектов за весь расчетный период. При этом величина дисконта может быть постоянной или переменной. NPV вычисляется по формуле:

где NPV – чистая текущая стоимость проекта; Rt – результаты (доход) на t -м шаге, руб.; St – затраты на t -м шаге, руб.

Эффективность проекта рассматривается при данной норме дисконта Е на основании значений NPV: чем оно больше, тем эффективнее проект. При NPV меньше единицы проект не эффективен.

Метод внутренней нормы доходности (ВНД либо IRR – англ. internal ratio of return) выявляет ту норму дисконта Евнд, при которой величина приведенных эффектов равна величине приведенных капиталовложений.

Проект эффективен, если ВНД(IRR) равна или больше требуемой инвестором нормы дохода на капитал.

Расчеты по ВНД и ЧТС могут приводить по одному проекту к противоречивым результатам. Это объясняется либо ошибкой в выборе требуемой нормы дисконта Е, либо разночтением требований инвестора и проектного менеджера к норме дохода. В любом случае следует отдать предпочтение ЧТС.

Выводы

1. Инновационная деятельность – вид деятельности, связанный с трансформацией идей-инноваций в новый усовершенствованный продукт, внедренный на рынке; в новый или усовершенствованный технологический процесс, использованный в практической деятельности; в новый подход к социальным услугам.

2. Инновационная деятельность предполагает целый комплекс научных, технических, организационных, финансовых и коммерческих мероприятий.

3. Выделяют следующие основные виды инновационной деятельности: инструментальная подготовка и организация производства; пуск производства и предпроизводственные разработки, включающие модификации продукта и технологического процесса; переподготовку персонала для применения новых технологий и оборудования; маркетинг новых продуктов; приобретение неовеществленной технологии в виде патентов, лицензий, ноу-хау, торговых марок, конструкций, моделей и услуг технологического содержания; приобретение машин или оборудования, связанных с внедрением инноваций; производственное проектирование, необходимое для разработки, производства и маркетинга новых товаров, услуг; реорганизация структуры управления.

4. Выбор способа и направления инновационной деятельности предприятия зависит от ресурсного и научно-технического потенциала предприятия, требований рынка, стадий жизненного цикла техники и технологии, особенностей отраслевой принадлежности.

5. При проектировании, разработке и внедрении инноваций следует определить необходимые затраты для их реализации, возможные источники финансирования, оценить экономическую эффективность от внедрения инноваций, сравнить эффективность различных инноваций путем сравнения доходов и затрат.

Поиск по сайту: