АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ издержек обращения в торговле

Издержки обращения представляют собой выражение текущих затрат, связанных с. процессом обращения товаров. Анализ издержек обращения предполагает:

• изучение динамики издержек в целом по предприятию и по статьям в соответствии с динамикой товарооборота;

• изучение структурных сдвигов в составе издержек и отдельных статей;

• выявление суммы относительной экономии или перерасхода издержек;

• количественную оценку влияния факторов на сумму и уровень издержек.

Для решения аналитических задач применяется система статистических показателей, основными из которых являются сумма издержек, уровень издержек и структура издержек по статьям расходов. Наиболее значимым оценочным показателем служит уровень издержек, он характеризует издержкоемкость реализации товаров. Уровень издержек можно считать обобщающим показателем оценки эффективности использования ресурсов: основных фондов, оборотных средств, труда. Оптимальное значение этого показателя соответствует наиболее рациональному сочетанию используемых ресурсов. Не следует стремиться к обязательному снижению уровня издержек, так как это может привести к снижению качества обслуживания и в конечном итоге к снижению объемов продаж и прибыли. Повышение суммы и уровня затрат оправдано, когда это способствует ускорению оборачиваемости товаров, повышению престижа фирмы и расширению доли предприятия в емкости рынка.

Анализ деятельности ряда торговых предприятий показывает, что увеличение издержек обращения в расходах на маркетинг или расходах на текущий ремонт приводит к увеличению объема товарооборота в следующих периодах. Изменение суммы и уровня издержек происходит под влиянием как внешних, не зависящих от деятельности предприятия факторов, так и внутренних, обусловленных организацией технологического процесса по доведению товаров до покупателей. К внешним факторам относятся инфляционный рост цен на используемые материальные ресурсы и услуги, изменение ставок налоговых отчислений, относимых на себестоимость, и т.д. К внутренним факторам относятся размеры предприятия, место его расположения, условия транспортировки и хранения товаров, ассортиментная структура товарооборота, формы обслуживания, уровень механизации и автоматизации технологических процессов.

Особенность анализа издержек состоит в том, что далеко не все факторы, оказывающие влияние на сумму и уровень издержек, обладают факторными признаками, и большее число факторов находится в стохастической взаимосвязи с уровнем издержек. При проведении детерминированного факторного анализа такие факторы объединяют в группу «прочие факторы».

Основной моделью детерминированного факторного анализа суммы издержек обращения является мультипликативная модель зависимости издержек от объема товарооборота и уровня издержек:

где И - сумма издержек обращения; У и - уровень издержек обращения; N p — товарооборот.

На основе этой модели рассчитывают изменение издержек под влиянием

• товарооборота:

• изменения уровня издержек:

Однако модель (12.3) не учитывает разную степень зависимости отдельных статей издержек от объема товарооборота. Достоверность информационного обеспечения управления возрастает, если разделить издержки на зависящие от объема товарооборота (условно-переменные) и мало зависящие от объема товарооборота (условно-постоянные) статьи издержек.

К условно-переменным статьям издержек в торговле относятся:

• транспортные расходы;

• расходы на оплату труда основных категорий персонала;

• расходы на топливо, газ, электроэнергию для производственных нужд (в массовом питании);

• расходы на хранение, подработку, подсортировку и упаковку товаров;

• расходы на рекламу;

• затраты по оплате процентов за пользование займами;

• потери товаров и технологические отходы;

• расходы на тару;

• ряд элементов затрат по статье «Прочие расходы», например, расходы по инкассации выручки.

К условно-постоянным относятся:

• расходы на оплату труда работников аппарата управления, оплачиваемых по должностным окладам;

• расходы на аренду и содержание зданий, сооружений, помещений и инвентаря;

• амортизация основных фондов;

• расходы на текущий ремонт;

• износ одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов;

• ряд элементов затрат по статье «Прочие расходы».

Отчисления на социальные нужды относятся на условно-переменные и условно-постоянные издержки пропорционально соответствующим суммам расходов на оплату труда.

Группировка издержек на условно-постоянные и условно-переменные позволяет уточнить факторную модель (12.3):

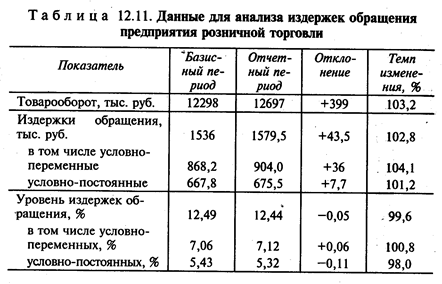

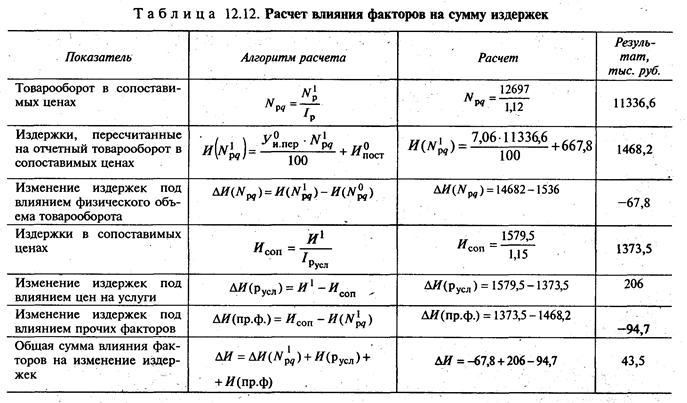

Данные для примера анализа издержек с применением модели (12.4) приведены в табл. 12.11.

Теоретически в краткосрочном периоде условно-переменные издержки изменяются пропорционально изменению товарооборота, а сумма условно-постоянных издержек остается неизменной при элиминировании влияния прочих факторов. Предполагается, что уровень условно-переменных издержек под влиянием товарооборота не изменяется, в то время как уровень условно-постоянных издержек как показатель средних издержек изменяется (в примере табл. 12.11 снижается).

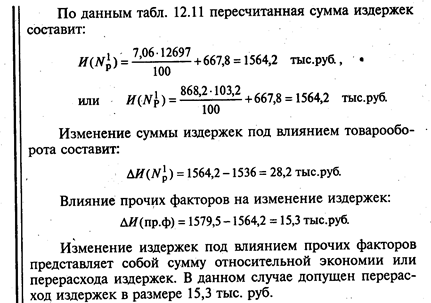

Для количественной оценки влияния товарооборота на издержки сумма издержек за базисный период пересчитывается на отчетный товарооборот:

где И(N 1р ) — издержки, пересчитанные на отчетный товарооборот, или

где T(N p ) — темп роста товарооборота.

Изменение издержек под влиянием товарооборота определяется вычитанием из пересчитанной суммы издержек суммы издержек за базисный период. Разность между отчетной и пересчитанной суммами издержек показывает влияние прочих факторов на издержки.

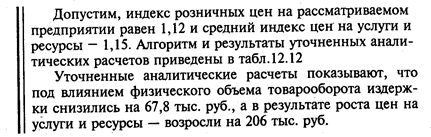

Изучая динамику издержек обращения, необходимо абстрагироваться от влияния изменения цен, которое проявляется двояко: с одной стороны, рост цен на товары увеличивает влияние товарооборота на сумму издержек и таким образом искажает размер относительной экономии или перерасхода издержек, с другой стороны, рост цен на услуги и ресурсы завышает величину издержек по причинам, не зависящим от предприятия. Поэтому для объективной оценки экономии или перерасхода издержек необходимо исключить влияние цен на услуги и ресурсы и цен на товары. Для этого необходимо определить товарооборот и сумму издержек в сопоставимых ценах.

Относительная экономия издержек свидетельствует об эффективном использовании совокупности ресурсов на предприятие абсолютный перерасход издержек обусловлен опережающим ростом цен на ресурсы по сравнению с ростом цен на товары.

Методика аналитических расчетов, использованная в данном примере, основана на предположении, что все переменные издержки зависят от физического объема товарооборота и не зависят от изменения цен на товары. Однако это не всегда справедливо. В отдельных случаях сумма издержек является функцией товарооборота в текущих ценах, например, при определении заработной платы на основе единых расценок за 100 руб. товарооборота или при определении расходов на рекламу в процентах к объему реализации. Различия в подходах к оценке суммы издержек, пересчитанных на объем реализации, следует учитывать при анализе издержек по статьям.

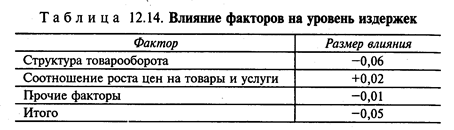

Анализ влияния факторов на уровень издержек обращения. В числе прочих факторов, оказывающих влияние на издержки прежде всего следует выделить влияние структурных сдвигов в ассортименте. Ассортимент реализуемых товаров влияет на многие статьи издержек обращения (транспортные расходы, убыль товаров, расходы по таре и др.). Различия в условиях транспортировки, хранения и продажи отдельных товаров, различная скорость обращения по товарным группам обусловливают разный уровень издержкоемкости отдельных групп товаров. Уровень издержек отдельных товаров (товарные издержки) определяется расчетным путем. Если на предприятии не ведется учет прямых затрат по отдельным товарном группам, то расходы на реализацию товарной группы рассчитывают пропорционально структуре продаж. Другой способ заключается в том, что издержки определяются по данным выборочного наблюдения за определенные периоды времени. Третий способ состоит в установлении корреляционной зависимости между общим уровнем издержек и удельным весом данной товарной группы в товарообороте:

Возрастание в объеме товарооборота удельного веса издержкоемких товаров и услуг ведет к увеличению уровня издержек обращения, а рост реализации товаров с низкой издержкоомкостью - к их снижению.

Сумму издержек обращения можно выразить следующим образом:

где И - общий объем издержек обращения по всем товарам; У (п), У (н) - уровень издержек обращения соответственно по продовольственным и непродовольственным товарам; N p(п), N р(н) — товарооборот соответственно продовольственных и непродовольственных товаров.

Обе части уравнения делят на общий объем товарооборота N p = N p(п) + N p(н):

отсюда

где Di — доля каждой товарной группы.

Аналогичным образом можно представить зависимость общего уровня издержек от издержкоемкости товаров по всему ассортименту реализуемых товаров:

где n — количество ассортиментных товарных групп.

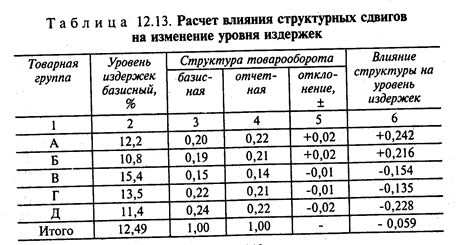

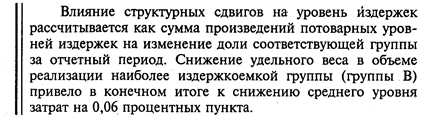

Расчет влияния структурных сдвигов в ассортименте на изменение уровня издержек представлен на примере в табл. 12.13.

Изучая динамику уровня издержек, необходимо абстрагироваться от влияния изменения цен на товары и услуги. Рост среднего уровня цен на товары снижает уровень издержек, а рост цен на услуги увеличивает его. Чтобы исключить влияние цен на уровень издержек, следует отчетный уровень издержек умножить на индекс цен на товары и разделить на индекс цен на услуги и ресурсы. Это выражение получается в результате несложного преобразования формулы расчета уровня издержек:

где У иц - уровень издержек с учетом изменения цен; Ис 1 — издержки отчетного периода в сопоставимых ценах:

Nс 1 — товарооборот отчетного периода в сопоставимых ценах.

тогда

В нашем примере У 1иц = 12,44 ∙ = 12,12%.

На уровень издержек обращения оказывают влияние многочисленные факторы, связанные с организацией торгово-технологического процесса. Показателями, характеризующими качество работы торгового предприятия, являются нагрузка на 1 м2 площади, товарооборачиваемость, производительность труда, фондоотдача основных средств и т.д. Количественно влияние перечисленных факторов на уровень издержек оценивается с применением методов корреляционно-регрессионного анализа. В частности, зависимость уровня издержек от товарооборота на 1 м2 площади обычно моделируется уравнением гиперболы, что отображает наличие оптимального предела концентрации товарооборота, после которого дальнейшее снижение уровня издержек замедляется или прекращается (реализация конечного участка S -образной кривой).

Изучение зависимости уровня издержек от производительности труда показывает наличие логарифмической связи между показателями. Зависимость уровня издержек от скорости обращения товаров характеризуется формой связи, близкой к прямолинейной.

Исходя из практических задач конкретных предприятий могут быть выявлены и измерены любые другие зависимости абсолютной и относительной величины издержек как в целом по предприятию, так и по отдельным статьям.

Анализ издержек по статьям и элементам расходов. Конкретные решения по управлению ресурсами предприятия могут быть приняты на основе анализа издержек по статьям и элементам расходов. Анализ издержек по статьям начинается с оценки структурных сдвигов в составе издержек, по результатам которого выявляются статьи, являющиеся объектом наиболее пристального внимания управленцев и предпринимателей и оказывающие наибольшее влияние на совокупное отклонение издержек от сметы издержек или в динамике. Алгоритмы аналитических расчетов по отдельным статьям различаются по причине их разной зависимости от товарооборота. Поэтому прежде всего следует сгруппировать статьи издержек по степени их зависимости от товарооборота.

При анализе условно-переменных издержек определяется отклонение издержек в сумме и по уровню, а также отклонение издержек под влиянием товарооборота в сопоставимых или текущих ценах под влиянием цен на услуги и прочих факторов. При анализе условно-постоянных издержек, кроме отклонений, рассчитывается изменение издержек под влиянием цен на услуги и прочих факторов.

Анализ издержек по статьям показан на примере в табл. 12.15.

Влияние товарооборота рассчитывают как разность между суммой издержек, пересчитанных на отчетный товарооборот, и издержками за базисный период; влияние прочих факторов может быть рассчитано тремя способами:

• как разность издержек за отчетный период и издержек, пересчитанных на отчетный товарооборот;

• как произведение величины изменения уровня издержек на отчетный товарооборот;

• как разность между отклонением издержек и величиной влияния товарооборота на издержки.

При анализе условно-постоянных издержек рассчитывают отклонение издержек в сумме и по уровню. Считается, что изменение суммы и уровня издержек происходит под влиянием прочих факторов. Анализ условно-постоянных издержек по статьям также позволяет установить, по каким статьям допущен перерасход или достигнута наибольшая экономия.

Более глубокий постатейный анализ издержек предполагает изучение отдельных элементов расходов, включаемых в каждую статью затрат, и факторный анализ отдельных элементов или каждого элемента расходов. Выбор факторов для постатейного и поэлементного анализа определяется экономическим содержанием и порядком расчета издержек по статьям.

Так, на уровень транспортных расходов большое влияние оказывают виды используемых транспортных средств, условия франкирования товаров, структура товарооборота, тарифы на перевозку грузов, расстояние перевозки, технико-эксплуатационные показатели работы транспорта. Наиболее простой факторной детерминированной моделью транспортных расходов является модель зависимости их от массы перевозимого груза, коэффициента использования грузоподъемности автомобиля, расстояния перевозки и тарифов на перевозку одной тонны груза на определенное расстояние.

На сумму расходов по аренде оказывают влияние размер арендуемой площади и ставка арендной платы; на сумму амортизационных отчислений — изменение первоначальной (восстановительной) стоимости оборудования, структура основных фондов, нормы амортизационных отчислений.

На сумму и уровень расходов по оплате, процентов за пользование займами существенное влияние оказывают скорость обращения товаров, объем товарооборота, ставка банковского процента за кредит.

На сумму расходов по заработной плате оказывают влияние объем товарооборота, средняя заработная плата, производительность труда. Факторный анализ фонда заработной платы рассмотрен в гл. 11.

Дальнейшее углубление анализа требует совершенствования постановки учета издержек по отдельным товарным группам. Результатом анализа издержек по отдельным товарньм группам является разработка гибкой ценовой политики, обоснованное применение методов стимулирования сбыта, формирования ассортимента.

Резюме

Текущие затраты предприятия на производство и реализацию продукции составляют себестоимость продукции. В процессе анализа изучаются себестоимость товарной продукции, себестоимость единицы продукции, удельная себестоимость товарной продукции. Ретроспективный анализ себестоимости позволяет выявить и измерить влияние как внешних факторов, оказывающих воздействие на формирование затрат, так и факторов, обусловленных изменениями в организации и технологии производства.

Себестоимость продукции характеризует эффективность использования ресурсов. В качестве основного показателя эффективности использования ресурсов рассматривается себестоимость 1 руб. товарной продукции — удельная себестоимость.

Построение факторной модели удельной себестоимости позволяет измерить воздействие факторов первого уровня влияния:

• структуры реализованной продукции;

• издержкоемкости отдельных изделий;

• цен на материалы и услуги;

• цен на продукцию предприятия.

Поиск по сайту: