АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Особенности анализа прибыли в торговле

Методика анализа прибыли торгового предприятия аналогична рассмотренной выше, но имеет некоторые особенности, обусловленные спецификой формирования доходов и прибыли от реализации. Прибыль в торговле определяется как разность валового дохода и издержек обращения (рис. 13.2). Валовой доход в свою очередь определяется как сумма реализованных торговых надбавок за вычетом налога на добавленную стоимость Валовой доход может быть рассчитан на основании бухгалтерской отчетности ф. №2. Отчет о прибылях и убытках, как разница между выручкой от реализации товаров, продукции работ услуг и издержками обращения (себестоимостью реализации товаров, работ, услуг). Валовой доход - основной прибылеобразующий показатель, поэтому на первом этапе анализа прибыли проводится его факторный анализ.

Валовой доход может быть представлен как произведение товарооборота и уровня валового дохода:

Уровень любого показателя в торговле представляет собой отношение соответствующего показателя к розничному (оптовому) товарообороту. Уровни не только измеряют доходность и издержкоемкость реализации товаров, но несут и другую смысловую нагрузку. Так, уровень валового дохода дает количественную оценку доли торгового предприятия в розничной цене. Чем выше уровень валового дохода, тем выше доля предприятия в цене, тем выше разница между ценой покупки и ценой продажи. Уровень валового дохода является для торговли показателем цены, изменяя который предприятие может увеличивать или сокращать объем спроса, выбирая тем самым оптимальные их сочетания, добиваясь наибольшего объема валового дохода.

Оба фактора в модели валового дохода (13.10) подчиняются действию закона спроса. Увеличение уровня валового дохода при эластичном спросе ведет к снижению объема товарооборота поэтому с помощью факторного анализа валового дохода можно дать оценку проводимой на предприятии ценовой политики.

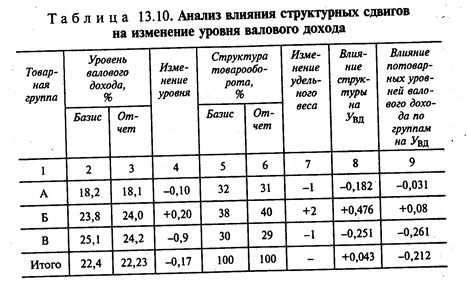

С другой стороны, уровень валового дохода предприятия является усредненным показателем доходности отдельных наименований товаров и испытывает влияние структурных сдвигов. Повышение в товарообороте товаров с высоким уровнем торговой надбавки увеличивает средний уровень валового дохода. Однако влияние структурных сдвигов на изменение уровня валового дохода требует организации учета доходности по каждой товарной группе.

Следующий этап анализа прибыли — изучение влияния издержек обращения на прибыль. Традиционный подход к анализу прибыли не предусматривает деления издержек на переменные и постоянные; предполагается, что все издержки в равной мере зависят от товарооборота. При оценке влияния затрат на прибыль для исключения влияния объема продаж используется уровень издержек. Факторная модель прибыли в этом случае имеет вид:

где У и - уровень издержек.

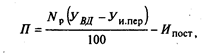

При наличии раздельного учета переменных и постоянных издержек проводится маржинальный анализ прибыли; факторная модель прибыли примет вид:

где У и.пер — уровень переменных издержек; И пост — издержки постоянные.

Система аналитических расчетов при анализе прибыли применяется для экономического обоснования планов и отдельных управленческих решений, например, при формировании ассортиментного портфеля, ценообразовании, расширении основных средств и т.д.

Поиск по сайту: