АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ формирования фонда заработной платы

Производительность труда и интенсивность труда оказывают влияние на фонд заработной платы, занимающий в составе затрат предприятия значительный удельный вес.

На рис. 11.1 представлена структурно-логическая модель факторной системы средств на оплату труда в составе себестоимости продукции [1, с. 250].

Рассмотрим характер влияния основных факторов, включенных в модель. Прежде всего формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в наибольшей степени подвержена влиянию объема выпуска продукции (при сдельной оплате труда) или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам и напрямую с объемом выпуска продукции не связана.

Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам за достижение лучших количественных или качественных показателей по выпуску продукции и часть отпускных, относящуюся к переменной части оплаты труда. Прежде всего указанные виды оплат зависят от объема выпущенной продукции. Чем он больше, тем больше заработная плата, начисляемая рабочим. Объемный фактор действует совместно со структурным фактором, т.е. с изменением удельных весов отдельных изделий, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции что приводит к изменению начисленной оплаты труда сдельщика.

Третьим фактором, оказывающим влияние на переменную часть оплаты труда рабочих, является прямая оплата труда за единицу изделия, которая в свою очередь зависит от трудоемкости единицы изделия и часовой оплаты труда (расценки за изделия), изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации производства и труда.

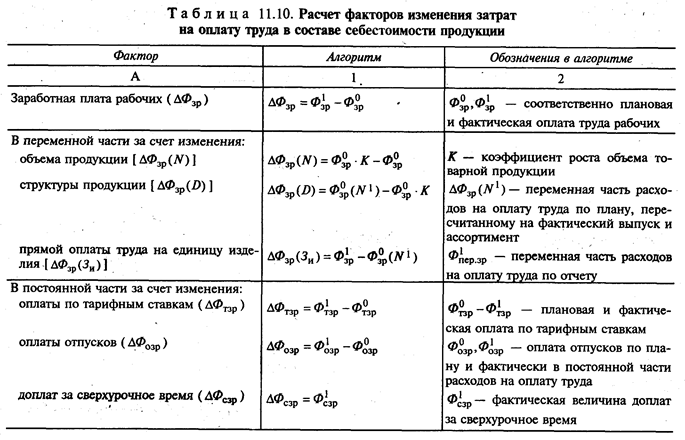

Для расчета факторов отклонения затрат на оплату труда за счет себестоимости используются алгоритмы, приведенные в табл. 11.10.

Поиск по сайту: