АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Факторный анализ прибыли от реализации

Объектом особого внимания на любом предприятии является прибыль от реализации.

Как показал анализ состава прибыли, валовая прибыль в большей части зависит от прибыли от реализации, поэтому проведение факторного анализа прибыли от реализации позволяет:

• оценить резервы повышения эффективности производства;

• сформировать управленческие решения по использованию производственных факторов.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции в натуральных измерителях Q, ее структуры D, себестоимости С и уровня цен.

Модель зависимости прибыли от перечисленных факторов имеет следующий вид:

где п — количество наименований изделий в номенклатуре продукции.

Для упрощения процедуры анализа может быть использован следующий порядок изучения влияния факторов на прибыль:

1) рассматривается влияние факторов первого порядка (цена реализации и себестоимость) на прибыль от единицы продукции по каждому наименованию;

2) рассчитывается влияние факторов второго порядка (структурные сдвиги и удельная прибыль по каждому наименованию продукции) на усредненную величину прибыли на единицу продукции;

3) оценивается влияние общего объема выпуска продукции и прибыли от единицы продукции на прибыль от реализации.

Основным аналитическим способом при рассмотренном подходе является способ абсолютных разниц.

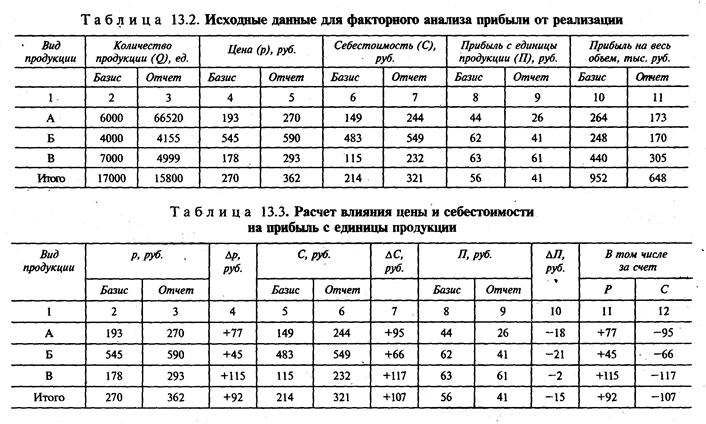

Расчет показан на примере в табл. 13.2. Средняя цена, себестоимость и прибыль от единицы продукции рассчитаны в таблице как средневзвешенные величины.

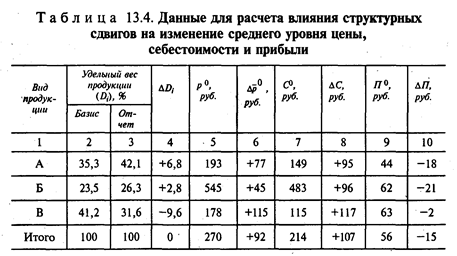

Следуя рассмотренному подходу, рассмотрим влияние изменений в цене и себестоимости реализуемой продукции на прибыль (табл. 13.3).

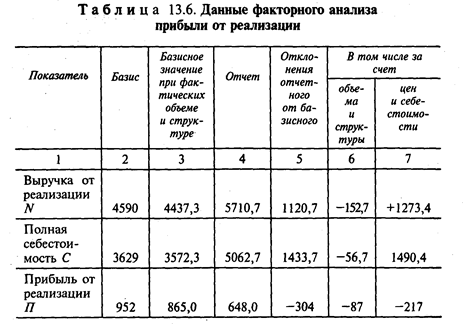

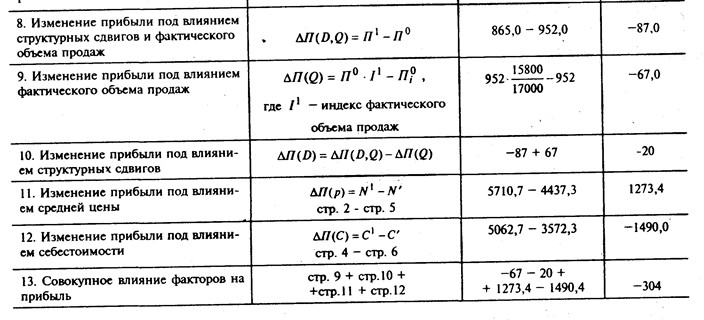

Прибыль от реализации единицы продукции снизилась по всем видам продукции, несмотря на увеличение цены. Отрицательное влияние на прибыль оказал опережающий рост себестоимости продукции по сравнению с ростом цен, обусловленный опережающим ростом цен на ресурсы по сравнению с ростом цен на готовую продукцию. На размер средней прибыли с единицы продукции так же, как и на средний уровень цен и себестоимости, оказывают влияние структурные сдвиги. Так, на увеличение среднего уровня цен, кроме цен на каждый вид продукции, влияет изменение соотношения объема реализации отдельных наименований продукции. Аналогично на рост себестоимости единицы продукции в целом по предприятию влияет изменение себестоимости по каждому виду продукции, а также изменение удельного веса реализации каждого наименования. Поэтому при расчете влияния цен и себестоимости на изменение средней прибыльности одного изделия необходимо элиминировать влияние структурных сдвигов на изменение прибыли, цен и себестоимости. Данные для расчета представлены в табл. 13.4.

Изменение среднего уровня цен, себестоимости и прибыли под влиянием структурных сдвигов рассчитывается по формулам:

Элиминирование влияния структурных сдвигов на изменение среднего уровня цен и себестоимости позволяет определить влияние изменения цен и себестоимости по каждому изделию неизмененно прибыли. Расчет проводится также способом абсолютных разниц.

Полученные результаты аналитических расчетов составляют необходимую информационную базу для разработки товарной политики предприятия и поиска резервов снижения себестоимости продукции. Последнее требует углубленного исследования факторов, вызвавших рост затрат на производство продукции.

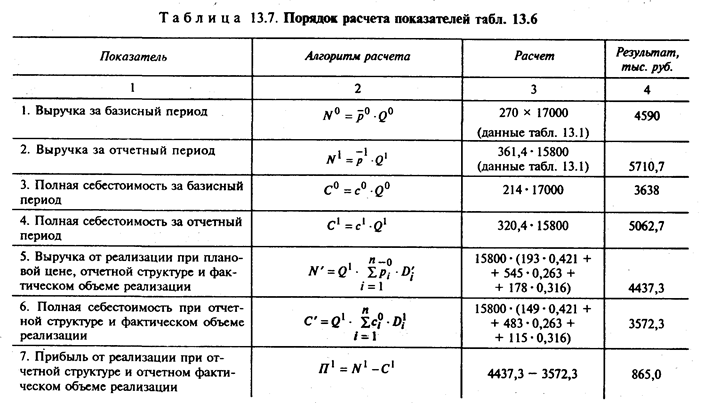

На общую сумму прибыли, кроме рассмотренных факторов, оказывает влияние количество реализованный продукции. Исходя из формулы факторной модели прибыли (13.1) влияние каждого из перечисленных, факторов на общую сумму прибыли может быть рассчитано умножением величины влияния факторов на прибыль, полученную от единицы продукции, на количество реализованных изделий за отчетный период. Влияние количества реализованной продукции рассчитывается как произведение отклонения данного фактора на базисное значение прибыли от единицы продукции.

В обобщенном виде исходные данные и результаты проведенного анализа представлены в табл. 13.6, 13.7.

При внешнем экономическом анализе, когда в качестве источника информации используется бухгалтерская отчетность ф. №2 «Отчет о прибылях и убытках», возможности аналитика ограничиваются определением влияния на прибыль от реализации таких факторов, как объем реализованной продукции и себестоимости из расчета на 1 руб. выручки.

Поиск по сайту: