АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Влияние организационно-технического уровня на финансово-хозяйственную деятельность предприятия

Под организационно-техническим уровнем* понимается достигнутый уровень развития средств производства, методов организации и управления. Для характеристики организационно-технического уровня используется система показателей, номенклатура которых весьма обширна (рис. 5.1). Например, в Институте экономики АН СССР была разработана картотека, которая включала более 200 показателей, характеризующих технико-экономический уровень производства. Подобная дифференциация показателей вряд ли целесообразна, так как показатели, как правило, характеризуют оценку результативности в различных направлениях.

* Наряду с этим термином используются такие, как технико-экономический, технико-организационный, организационно-экономический уровни производства.

К концу 70-х годов в ведущих отраслях машиностроительного комплекса действовали методики оценки организационно-технического уровня. Например, по методике, разработанной в судостроительной отрасли промышленности, для различных видов производств определялся не только организационно-технический уровень, но и необходимый объем капитальных вложений для повышения уровня на определенную величину (максимальная величина 1,0), а также соответствующий рост производительности труда (снижение трудоемкости) при переходе от одного организационно-технического уровня к другому.

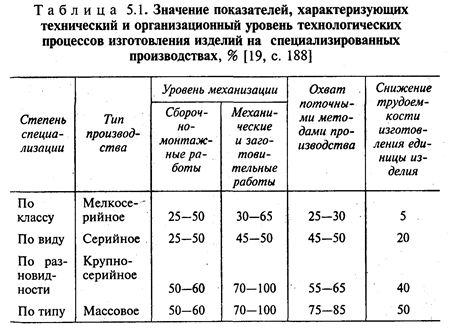

Рост организационно-технического уровня производства связывают со снижением трудоемкости изготовления изделий (табл. 5.1).

Уже в 60-х годах анализ работы поточных линий показал, что необходимо создавать линии, которые приспособлены к изготовлению продукции с частым изменением масштаба выпуска и номенклатуры, получившие название гибких линий.

Парадигмой современного развития производства является реализация принципа «масштаб плюс охват» (см. §3.1), т.е. массовое производство на заказ, эффективность которого определяется его непрерывностью.

Исходя из этого организационный уровень должен оцениваться показателями, характеризующими загрузку оборудования (коэффициент загрузки, сменность работы оборудования и др.); технический Уровень используемых технологий — отнесением к соответствующему технологическому укладу или этапу развития (см. табл. 3.1, 3.4).

Массовое производство на заказ, его непрерывность требуют гибкости, способности получать необходимый результат имеющимися технологическими системами в условиях частого изменения масштаба выпуска и номенклатуры изделий.

Выделяются два основных критерия для раскрытия гибкости [43, с.20]:

1) результаты деятельности предприятия в настоящем периоде, позволяющие достичь результатов, удовлетворяющих собственные потребности и рынок (работа в пределах линейного участка S- образной кривой, результаты для перехода на эту кривую);

2) способность предприятия планировать и прогнозировать процесс своего развития для обновления (способность к обновлению, к продлению линейного участка S -образной кривой или переход на новую кривую).

С учетом вышеизложенного организационно-технический уровень должен оцениваться следующими показателями:

где У т — организационно-технический уровень; Х непр — совокупность показателей, характеризующих непрерывность производственного процесса; Х укл — совокупность показателей, характеризующих технологический уклад; Х Г — совокупность показателей, характеризующих гибкость производства.

Гибкость производства предлагается определять в зависимости от следующих факторов [43, с. 22]:

где У об — устойчивость (результат) к обновлению; С об — способность к обновлению; А — активы предприятия по балансу; СА — собственные средства; N p — объем реализации; П ч — чистая прибыль; D — доля прибыли, направляемая на освоение (обновление) новых изделий для рынка; T oп — средний период подготовки и освоения новых изделий; Т пр — средний период нахождения изделий в производстве и реализации; n — номенклатура изделий, востребованных рынком или предположительно востребуемых им.

Задавшись некоторыми условиями, можно определить нормативные значения организационно-технического уровня и соответствующие им значения показателей, характеризующие финансово-хозяйственную деятельность предприятия. (Автором [43] это сделано для характеристики «гибкость»). Сопоставляя нормативные и фактические значения организационно-технического уровня, прогнозируют перспективность предприятия к получению оптимизированной в долгосрочном плане нормы прибыли (см. рис. 3.1).

Поиск по сайту: