АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ движения основных фондов

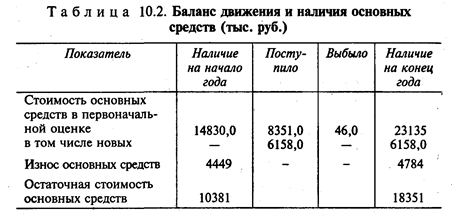

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

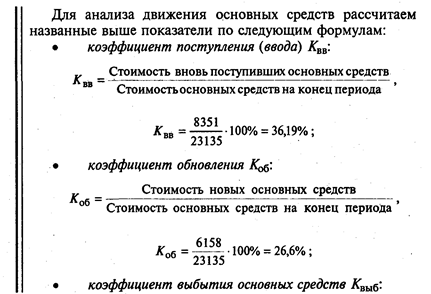

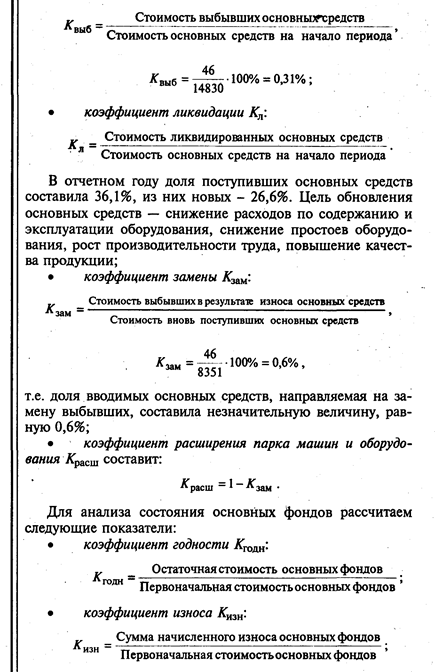

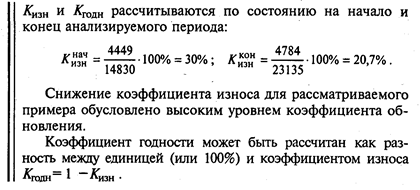

Анализ движения основных фондов проводится на основе следующих показателей — коэффициентов поступления (ввода) основных средств; обновления; выбытия; ликвидации; расширения. Для характеристики технического состояния основных фондов рассчитываются коэффициенты годности; износа; замены.

Источником исходной информации для расчета показателей является бухгалтерская отчетность (форма №5 «Приложение к бухгалтерскому балансу»). Для расчета коэффициентов обновления и ликвидации необходимы данные первичного аналитического учета о поступлении нового и ликвидации изношенного оборудования.

Поиск по сайту: