АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Системы налогообложения. Кривая Лаффера

Налоги являются главной статьей бюджетных доходов. Налоги – это обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственный или местные бюджеты. Налоги выполняют в экономике ряд функций:

- фискальная функция (от древне-римского слова «фиск» – государственная казна) состоит в сборе денежных средств в бюджет, благодаря чему обеспечивается финансирование государственных расходов;

- регулирующая функция состоит в том, что налоги заинтересовывают или сдерживают хозяйствующих субъектов в развитии той или иной формы деятельности;

- социальная функция состоит в том, что налоги выступают средством перераспределения доходов и тем самым сглаживают неравенство в доходах различных социальных групп населения.

Совокупность налоговых платежей, форм и методов их взимания образует налоговую систему. Исходные положения, на которых базируется налоговая система, называются принципами налогообложения. Впервые в наиболее полном виде принципы налогообложения были сформулированы Адамом Смитом. По мнению Смита, налоговая система должна быть справедливой (она не должна обогащать богатых и делать нищими бедных); понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); удобной (налоги должны взиматься тогда и так, когда и как это удобно налогоплательщику, а не налогосборщику) и недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основе современной системы налогообложения лежат два принципа:

1. Принцип полученных благ. Он означает, что физические и юридические лица должны уплачивать налоги пропорционально тем выгодам, которые они получили от государства. Принцип выгод отражает принцип вертикальной справедливости – плательщики, находящиеся в неравном положении должны находиться в неравной налоговой позиции.

2. Принцип платежеспособности. Он означает зависимость налогов от размера полученного дохода. Принцип платежеспособности отражает принцип горизонтальной справедливости – плательщики, находящиеся в равном экономическом положении должны выплачивать одинаковый налог, то есть иметь равную налоговую позицию.

Использование того или иного принципа налогообложения предопределяется социально-экономической сущностью конкретного государства, требованиями данного момента времени. В большинстве стран сегодня действуют прогрессивные шкалы налогообложения, построенные по принципу платежеспособности. Это связано, с одной стороны, с недостатком принципа полученных благ в определении получателя благ и невозможности решения на основе этого принципа проблем бедности и безработицы; с другой стороны, развитым странам присуща политика, ориентированная на сглаживание различий в доходах населения.

Основными элементами налоговой системы являются:

1. Субъект налога – это физические или юридические лица, на которых законом возложена обязанность уплачивать налог.

2. Объект налогообложения – это то, с чего начисляется налог. Например, прибыль, заработная плата, имущество, земля и т.д.

В зависимости от объекта налогообложения налоги делятся на прямые и косвенные. Прямые налоги — это налоги на доходы налогоплательщика и имущество. Они взимаются с денежных сумм, полученных экономическим агентом (прежде всего в качестве факторных доходов), или денежной оценки принадлежащего ему имущества. Например, подоходный налог, налог на прибыль, налог на имущество.

Косвенные налоги — это налоги на товары, услуги и виды деятельности. Они представляют собой часть цены товара или услуги. Поскольку эти налоги входят в стоимость покупок (либо как фиксированная сумма, либо как процент от цены), они носят неявный характер и выступают как налоги на потребление, а не на доход. Например, налог на добавленную стоимость (НДС), акцизы, таможенные пошлины.

3. Налоговая база – доход субъекта, из которого начисляется налог.

4. Налоговая ставка – это величина налога на единицу обложения, то есть единицу измерения объекта налогообложения. Например, для налога с прибыли единицей налогообложения является денежная единица страны, для земельного налога - гектар, акр или другая единица площади.

Различают следующие налоговые ставки:

· твердая ставка – устанавливается в абсолютной сумме на единицу объекта налогообложения;

· пропорциональная ставка – устанавливается в одинаковом процентном отношении к объекту налогообложения;

· прогрессивная ставка – растет по мере увеличения дохода.

· регрессивная ставка – снижается по мере увеличения дохода;

· дерегрессивная ставка – растет, но относительно медленнее, чем облагаемая сумма.

5. Налоговые льготы – полное или частичное освобождение от налогов субъектов налогообложения.

6. Налоговое бремя – величина налоговой суммы. Налоговое бремя определяется как отношение общей суммы налоговых сборов к совокупному национальному продукту.

7. Порядок уплаты налога может быть:

· кадастровым, то есть взимаемым по реестру, содержащему сведения об оценке и средней доходности объектов налогообложения, таких как дома, земля, гаражи и т.д.;

· до получения дохода;

· после получения дохода, то есть по декларации о доходах.

8. Уровень налогополучателя характеризует форму поступления налогов по принципу юрисдикции. В России все налоги по этому принципу делятся на 3 уровня:

· федеральные налоги;

· налоги субъектов федерации;

· местные налоги.

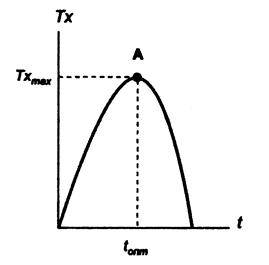

Для любой системы налогообложения особую важность имеет вопрос установления оптимального уровня налогообложения. Для графической иллюстрации решения этой проблемы может быть использована кривая Лаффера (рис. 14.1). Кривая Лаффера отражает зависимость между доходами государственного бюджета Tx и динамикой налоговых ставок t.

Рис. 14.1. Кривая Лаффера

Кривая Лаффера отражает объективную зависимость, но теоретически установить величину tопт не представляется возможным. Она определяется эмпирическим, то есть опытным путем.

Сторонники теории экономики предложения рассматривают уменьшение налоговых ставок как фактор увеличения совокупного предложения. Они считают, что уменьшение налогового бремени приводит к росту сбережений и доходов фирм, что ведет, соответственно, к увеличению инвестиций. То есть, сокращение налогов, вызывая рост национального производства, не только не уменьшит поступления в налоговый бюджет, но и может обеспечить рост налоговых поступлений за счет расширения налоговой базы. Эта зависимость получила название эффекта «Лаффера».

Поиск по сайту: