АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)

Финансовая устойчивость – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости организация должна обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самофинансирования.

В результате осуществления какой-либо хозяйственной операции финансовое состояние может оставаться неизменным либо улучшиться или ухудшиться. Поток хозяйственных операции, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств, для покрытия вложений капитала в основные фонды или производственные затраты позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния организации и повышению ее устойчивости.

Финансовое состояние организации, ее устойчивость и стабильность зависят от результатов е производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение организации. Напротив, в результате спада объемов производства и продаж происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния организации и ее платежеспособности. Следовательно, устойчивое финансовое состояние является итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности организации.

Устойчивое финансовое положение, в свою очередь, оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние организации, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Платежеспособность – форма внешнего проявления устойчивости финансового состояния организации.

Финансовая устойчивость – форма внутреннего проявления устойчивости финансового состояния организации, обеспечивающая стабильную платежеспособность, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков.

Финансовая устойчивость есть целеполагающее свойство оценки реального финансового состояния организации, а поиск внутрихозяйственных возможностей, средств и способов ее укрепления определяет характер проведения анализа и содержания процесса управления. Таким образом, финансовая устойчивость – это гарантированная платежеспособность и кредитоспособность организации в результате его деятельности на основе эффективного формирования, распределения и использования финансовых ресурсов. В то же время – это обеспеченность запасов собственными источниками их формирования, а также соотношение собственных и заемных средств – источников покрытия активов организации.

Платежеспособность является важным компонентом финансовой устойчивости. Платежеспособность рассчитывается по данным баланса, исходя из характеристики ликвидности оборотных активов. Таким образом, платежеспособность, характеризуя степень ликвидности оборотных активов, свидетельствует прежде всего о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга.

В современной экономической литературе понятия «ликвидность» и «платежеспособность» нередко отождествляются, что на наш взгляд является неверным.

Платежеспособность означает наличие у организации денежных средств, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Организация считается платежеспособной, если имеющиеся у нее денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим организациям) и активные расчеты (расчеты с дебиторами) покрывают ее краткосрочные обязательства (краткосрочные кредиты и займы, кредиторскую задолженность).

Ликвидностью актива – это способность актива легко превратиться в наличные деньги.

Различают две разновидности ликвидности активов:

· Срок действия актива – актив считается ликвидным, если срок его действия заканчивается через короткий период времени.

· «Рыночность» актива – актив считается ликвидным, если он может быть легко реализован на рынке без значительной потери в цене.

Ликвидность баланса – это степень покрытия обязательств организации ее активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Ликвидность организации – наличие у организации оборотных средств, в размере, достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.Ликвидность организации – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но организация может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Таким образом, ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой берет на себя не только само юридическое лицо, но и определенный внешний субъект, заинтересованный в подконтрольности данного хозяйствующего субъекта. От степени ликвидности активов зависит платежеспособность любой организации.

Управление ликвидностью – планирование ликвидности на конец предстоящего периода, последующее сопоставление фактического значения ликвидности на конец отчетного периода с плановым значением, выяснение причин (оценку факторов) отклонения фактической ликвидности от плановой для принятия управленческих решений.

Управление ликвидностью является необходимым условием поддержания финансовой устойчивости организации. Уровень ликвидности организации обусловливает уровень ее текущей платежеспособности, по которой организацию непосредственно оценивают деловые партнеры.

В долгосрочном периоде одним из основных и наиболее важных показателей финансовой устойчивости организаций, безусловно, является чистая (нераспределенная) прибыль. Прибыль – основной внутренний источник формирования финансовых ресурсов организации, обеспечивающих ее развитие. Чем выше уровень генерирования прибыли организации в процессе ее деятельности, тем меньше потребность в привлечении финансовых средств из внешних источников и, при прочих равных условиях, тем выше уровень устойчивости развития, повышения конкурентной позиции организации на рынке. Прибыль является основным защитным механизмом, предохраняющим организацию от угрозы банкротства.

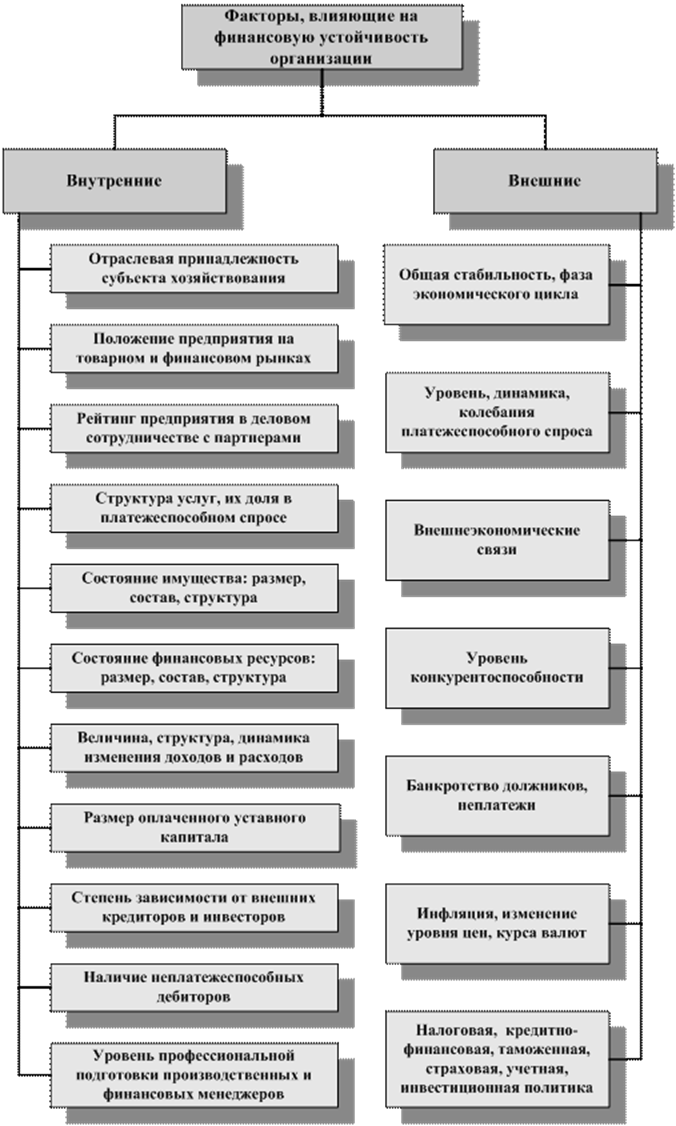

Финансовая деятельность любой организации представляет собой комплекс взаимосвязанных процессов, зависящих от многочисленных и разнообразных внешних и внутренних факторов.

Управление финансовой устойчивостью организации может решаться разными методами. Первый – коррекцией структуры источников финансирования в направлении увеличения более устойчивых и уменьшения самых краткосрочных, а именно кредиторской задолженности. Второй – сокращением потребности в финансовых источниках за счет избавления от неработающих активов и ускорения оборачиваемости работающих.

Конкретные меры, которые могут быть использованы организацией:

· Увеличение собственного капитала за счет нераспределенной прибыли. Разработка дивидендной политики, обеспечивающей развитие организации за счет нераспределенной прибыли.

· Увеличение уставного капитала собственниками и третьими лицами. Дополнительная эмиссия по закрытой или открытой подписке для акционерных обществ, привлечение вкладов участников и третьих лиц для обществ с ограниченной ответственностью.

· Предоставление организации учредительских займов, желательно долгосрочных. Формально эта мера не улучшает структуру баланса, поскольку увеличивает обязательства организации, но фактически устойчивость бизнеса растет, поскольку увеличиваются средства участников в структуре финансирования.

· Исполнение обязательств организации собственниками, то есть перевод долга организации на ее собственников, обязательным условием при этом является согласие кредитора на перевод долга.

· Привлечение банковских кредитов, желательно долгосрочных.

· Эмиссия облигаций.

· Прекращение обязательств путем:

§ предоставления взамен исполнения обязательства отступного (уплата денег, передача имущества и т.п.), размер, сроки и порядок предоставления отступного устанавливаются сторонами;

§ обмена требований на доли в уставном капитале, при котором кредиторы организации становятся ее участниками;

§ новации обязательства, при которой обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения;

§ прощения долга, при котором обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора.

· Заключение договора уступки права требования в обмен на принятие долга (обязательство погасить кредиторскую задолженность). Одновременно снижаются две задолженности(дебиторская и кредиторская).

· Переоценка основных средств с целью увеличения их стоимости. Эта мера формально увеличивает финансовую устойчивость организации, поскольку в результате этого увеличивается стоимость основных средств и величина добавочного капитала (составляющая собственного капитала организации).

Чрезмерная финансовая устойчивость, вызванная низким объемом обязательств при наличии значительных ликвидных активов является серьезной проблемой для организации. Это, как правило, сопровождается стагнацией бизнеса из-за недостаточности источников финансирования для дальнейшего развития и потенциальными потерями прибыли вследствие избытка ликвидных активов, которые обычно являются низкодоходными или вообще не приносят дохода. В этом случае необходимо предусматривать привлечение заемного капитала, в том числе на основе коммерческого кредитования. Если же при этом эффект финансового рычага организации отрицателен, тогда использовать альтернативу – привлечение средств участников для финансирования развития бизнеса.

[1] В различных вариантах перевода с английского встречаются соответственно разные толкования этого термина. Иногда мастер-бюджет отождествляется с производственным бюджетом. Важно, что в любом случае речь идет о бюджете одного вида бизнеса, который может включать производственный бюджет, а может и нет. Известно также, что в одной компании таких бизнесов может быть множество.

ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)

Поиск по сайту: