АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Налоговый менеджмент как процесс принятия решения

Чаще всего, ситуации, возникающие у органов государственной власти и на предприятиях, связанные с движением налоговых потоков и управлением налоговым процессом, требуют принятия соответствующих налоговых решений. Управленческое решение предполагает определение цели, задач и программы действий, или их корректировку. При принятии решений важно учитывать изменение и реакцию внешней среды (для государства – поведение налогоплательщиков и предложение ими объектов налогообложения; для предприятий-налогоплательщиков – изменение налогового законодательства и спроса на налоги). Субъекты налогового менеджмента должны приспосабливаться к внешней для них среде на основе обратной связи.

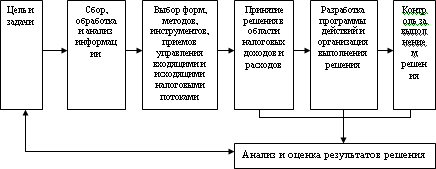

Менеджерские решения принимаются на основе обработки и анализа информации. Вместе с постановкой цели информационное обеспечение составляет важнейший этап технологии налогового менеджмента как процесса принятия управленческого решения. Технология налогового менеджмента представляет собой последовательную совокупность действий субъекта с целью получения ожидаемого результата. Схематично этот процесс представлен на рис. 2.

Рис. 2. Технология налогового менеджмента как процесса принятия управленческого решения

Поиск по сайту: