АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Государственное налоговое бюджетирование, ориентированное на результат

Все элементы и результаты государственного налогового менеджмента и сам процесс управления могут быть представлены в налоговом бюджете государства (на уровне страны и ее регионов).

Как любой другой бюджет, налоговый бюджет состоит из своей доходной и расходной частей, в которых отражаются, соответственно, входящие и исходящие налоговые потоки. Традиционно налоговый бюджет государства в его доходной части включает в себя все плановые или фактические налоговые доходы, а в его расходной части – все налоговые расходы, связанные с администрированием налогообложения. Однако для целей налогового менеджмента такая структура налогового бюджета не целесообразна. Налоговый бюджет государства должен отражать цель, задачи и результат государственного управления налогами. В доходной части должны отражаться не общие налоговые доходы, а только тот их объем, который является результатом мер государственного налогового менеджмента, т. е. дополнительные налоговые доходы, обусловленные усилиями субъектов управления. Должна быть пересмотрена и расходная часть налогового бюджета, в которую следует включать все расходы, связанные с обслуживанием, планированием, оптимизацией контролем налогов. В налоговом бюджете должен отражаться конечный результат – налоговая прибыль (убыток), как результат управления налоговыми потоками, а также эффективные решения по использованию налоговой прибыли (или другие решения при получении убытка).

Налоговый бюджет государства – это инструмент, метод планирования, но необходимо составлять и отчетные налоговые бюджета по фактическим показателям движения налоговых потоков. Показатели и результаты планового и фактического бюджетов сравниваются, анализируются на этой основе опять же принимаются соответствующие решения.

Таким образом, налоговый бюджетгосударства представляет собой баланс входящих и исходящих налоговых потоков, или баланс налоговых доходов государства (дополнительных налоговых доходов от проведения мероприятий государственного налогового менеджмента) и его налоговых расходов (затрат, связанных с обслуживанием, организацией, планированием, оптимизацией и контролем налогов и ориентированных на конечный результат управленческой деятельности).

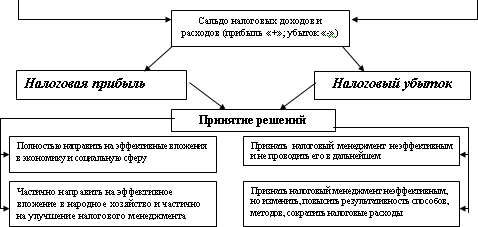

Налоговый бюджет государства не имеет законодательной силы и не утверждается, как обычный бюджет. Данный документ выполняет лишь управленческую функцию. На рис. 7 представлена модель налогового бюджета, ориентированного на результат, наиболее приспособленная для целей государственного налогового менеджмента.

Представленная модель налогового бюджета позволяет оценить результативность совокупных действий субъектов государственного налогового менеджмента в сфере налогообложения, т. е. составляя, исполняя и анализируя такой бюджет, можно проследить конкретный эффект от конкретных управленческих решений, от мер реформирования в сфере налогов (будь то новый налог или иная ставка, введение или отмена льгот и т. д. и т. п.).

Налоговый бюджет, точнее результаты управления налогами, непосредственно увязаны с управленческими решениями в области государственных расходов.

Налоговое бюджетирование на макроуровне предполагает не просто составление определенного плана налоговых поступлений, но обуславливает их зависимость от будущих результатов.

Таким образом, в налоговом бюджетировании, во-первых, определяется финансовый результат от управления налогами в определенном периоде; во-вторых, принимаются оптимальные решения по вложению и оценивается результат от использования полученной налоговой прибыли по различным направлениям, т. е. не просто определяются направления финансирования той или иной статьи расходов, а осуществляется последующая оценка конечного результата такого финансирования.

Дополнительный фискальный эффект должен приносить дополнительный экономический или иной эффект в виде прироста (объема и качества) общественных благ. Эффективный государственный налоговый менеджмент обеспечивает достижение цели государственного финансового хозяйства и обеспечение налогового равновесия на основе наиболее полной реализации функциональных возможностей налогов. Все это должно находить отражение в налоговом бюджете. Эффективный налоговый бюджет – это бюджет, который обеспечивает максимальный фискальный, регулирующий и контролирующий эффект на базе оптимизации совокупного налогового бремени и ставок основных налогов.

Рис. 7. Модель налогового бюджета государства

Поиск по сайту: