АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Краткосрочные факторы, определяющие номинальный валютный курс

Рассмотрим факторы, вызывающие краткосрочные колебания валютного курса. К ним относятся изменение уровня совокупного выпуска вследствие роста или падения совокупного спроса, различия в уровне процентных ставок в разных странах, состояние баланса текущих операций, ожидания экономических агентов относительна будущих изменений валютного курса, предвыборные кампании, политические убийства и т.п.

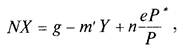

Рост совокупного выпуска может привести к обесценению национальной валюты, особенно если он сопровождается наращиванием импорта. В краткосрочном периоде баланс текущих операций - чистый экспорт (NX) — отрицательно зависит от совокупного выпуска и задается формулой:

где g — автономный чистый экспорт, т ' — предельная склонность к импортированию, У— совокупный выпуск,

еР*/P— реальный валютный курс. Рост совокупного выпуска в

результате увеличения государственных расходов, например, может привести к падению чистого экспорта и к обесценению национальной валюты.

Международные переливы капитала, связанные с изменением процентных ставок, также оказывают значительное влияние на динамику валютных курсов. Основную роль в динамике валютного курса в связи с изменением процентных ставок играют так называемые "горячие деньги" — международные деньги, свободные для инвестиций и валютных спекуляций.

Относительный рост процентных ставок в данной стране в результате, например, проведения сдерживающей кредитно-денежной политики способствует притоку в нее "горячих денег" и удорожанию ее валюты. Инвесторы и спекулянты, желая извлечь доходы из более высоких процентных ставок, конвертируют свои активы из национальных валют в валюту данной страны, повышая спрос на нее на валютном рынке.

"Горячие деньги" могут также быстро "улетучиться" из страны, как они в нее пришли в результате изменения экономической конъюнктуры, оказывая спекулятивное давление на валюту данной страны и ослабляя ее.

Укрепление курса национальной валюты вряд ли произойдет и в том случае, если повышение процентных ставок связано с усилением инфляции или увеличением дефицита государственного бюджета.

Валютные курсы остро реагируют на информацию о состоянии баланса текущих операций. Хорошо известно, что дефицит баланса текущих операций служит показателем роста спроса на иностранную валюту, так как происходит переориентация на

покупку товаров и услуг в иностранной валюте. Реакция валютного рынка на официальное сообщение о дефиците баланса текущих операций выражается в обесценении национальной валюты.

Однако не всегда дефицит баланса текущих операций свидетельствуют о слабости валюты. Если этот дефицит отражает желание иностранцев иметь больше данной валюты для международных операций, продавая стране больше товаров и услуг, в этом случае ее курс возрастет.

Валютные курсы чрезвычайно чувствительны к ожиданиям экономических агентов относительно их будущей динамики. При прогнозировании валютных курсов необходимо принимать во внимание размеры планируемого дефицита госбюджета и способы его покрытия, политику Центрального банка в отношении будущего роста денежной массы. Если правительство запланировало значительный дефицит бюджета, и эмиссионный способ его покрытия неизбежен, или кредитно-денежная политика Центрального банка носит расширительный характер, скорее всего можно ожидать обесценения национальной валюты, поскольку декларируемая политика неизбежно приведет к инфляции.

Предположения относительно будущих изменений валютных курсов влияют на решения, принимаемые компаниями в отношении покупки и продажи иностранной валюты. В результате ускоряются или затягиваются расчеты по внешнеторговым операциям, что отражается на динамике валютных курсов. Так, если ожидается падение стоимости национальной валюты по отношению к другим валютам, импортеры, которые должны заплатить за товары иностранной валютой, заплатят сразу, не прибегая к кредитам, и будут импортировать больше товаров до тех пор, пока не упадет в цене национальная валюта. Политика создания запасов очень скоро породит большой спрос на иностранную валюту со стороны импортеров в обмен на национальную валюту.

Экспортеры, в свою очередь, получая платежи в иностранной валюте, не будут спешить с ее обменом на национальную валюту, ожидая падения стоимости последней. В результате, сочетание ускорения и замедления расчетов увеличивая импорт и замедляя экспорт, ухудшит торговый баланс и ускорит обесценение валюты.

Колебания валютного курса зависят также от ожидаемого курса правительства в отношении частной собственности, налогов, торговых и валютных ограничений.

В случае фиксированного валютного курса от степени доверия к правительству зависит деятельность спекулянтов на валютном рынке. Если они убеждены, что правительство не имеет достаточных резервов для поддержки слабеющей валюты, спекуляции против этой валюты усилятся, что ускорит ее девальвацию.

Таким образом, влиянием краткосрочных факторов на валютный курс объясняются отклонения от трендов, построенных на основе ППС. Кроме этого, воздействие этих факторов не всегда однозначно, что значительно затрудняет прогнозирование валютных курсов в краткосрочном периоде.

Поиск по сайту: