АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Лекция 5. Издержки производства

Любая производственная единица стремится к получению возможно большего дохода от своей деятельности. Величина дохода определяется двумя факторами: ценами на продукт, которые складываются в результате взаимодействия спроса и предложения, и издержками производства, зависящими от эффективности использования производственных ресурсов. И если первый фактор увеличения доходов фирмы зависит в большей степени от внешних условий экономической конъюнктуры, то второй – практически полностью от самой фирмы.

Производство товаров и услуг непременно сопряжено с издержками, которые связаны с затратами ресурсов. Как же измерить ценность расходуемых в производстве ресурсов, а значит и издержки? Экономическая теория дает на этот вопрос два сильно различающихся ответа. А именно, в зависимости от метода оценки затрат ресурсов существует две концепции издержек:

ü бухгалтерские издержки

ü издержки упущенных возможностей (альтернативные издержки).

Ценность использованных в производстве ресурсов, прежде всего, может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки предстают как сумма выплат, которые фирма осуществила поставщикам и собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. В связи с этим данный способ оценки издержек называется бухгалтерским, а оцененные с его помощью издержки – бухгалтерскими издержками

В бухгалтерские издержки, входят следующие основные статьи:

1. Материальные затраты: оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов.

2. Затраты на оплату труда: заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами.

3. Отчисления на социальные нужды: отчисления по установленным законодательством нормам в фонд социального страхования, пенсионный фонд, фонд содействия занятости и т.п.

4. Амортизация: отчисления по установленным законодательством нормам, отражающие износ основного капитала.

5. Прочие затраты: комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в поиске ответа на вопрос: «Сколько заплатила фирма, чтобы произвести данное благо?»

Главный недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочую силу и т.п.). Их называют явными или внешними издержками. Однако некоторые ресурсы могут находиться в собственности предприятия. Поэтому их не надо нигде покупать, а значит соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные издержки.

Второй подход к оценке затрат ресурсов представляет собой концепцию альтернативных издержек (или издержек упущенных возможностей). Согласно концепции издержек упущенных возможностей, издержки – это ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных способов использования данного ресурса. Такой метод оценки затрат ресурсов называют экономическим, сами же издержки именуют альтернативными (или экономическими, а также издержками упущенных возможностей). Логика этого метода заключается в поиске ответа на вопрос: «От чего нужно отказаться, чтобы получить данное благо?»

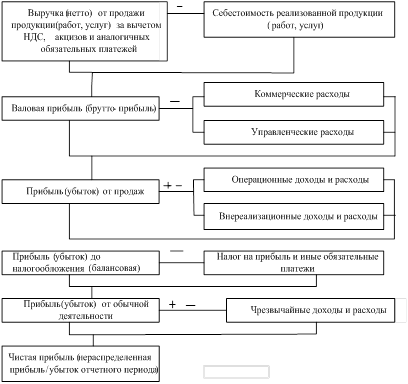

Анализ природы издержек дает ключ к определению прибыли. В общем виде прибыль является разностью между суммарной выручкой от реализации продукции и суммарными издержками. Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль. Если затраты ресурсов оценены экономическим методом, то разность между выручкой и альтернативными издержками дает экономическую прибыль. (рис.16)

Рис. 16. Формирование прибыли предприятия

Бухгалтерская прибыль рассчитывается как разница между общим доходом и явными издержками. Помимо бухгалтерской, принято выделять следующие типы прибыли:

ü валовая прибыль – т.е. выручка предприятия, за вычетом себестоимости продукции

ü балансовая прибыль – финансовый результат производственно - хозяйственной деятельности предприятия;

ü налогооблагаемая прибыль – прибыль, подлежащая налогообложению;

ü чистая прибыль – прибыль, остающаяся в распоряжении предприятия, или собственников предприятия.

Экономическая теория выделяет еще одну трактовку прибыли – категорию нормальной прибыли. Как ясно из самого названия, величина нормальной прибыли тяготеет к средней, обычной в данной экономике норме прибыльности. Можно определить ее и по-другому: нормальным является минимальный уровень прибыльности, достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжение занятий данным видом бизнеса.

Следует отметить, что разные виды ресурсов отличаются по степени своей мобильности. Некоторые из них в случае производственной необходимости фирма способна увеличить сравнительно быстро. Например, довольно легко нанять новых работников, увеличить потребление электроэнергии, закупить топливо и т.п. Подобные ресурсы называют переменными.

Существуют также ресурсы, для наращивания объемов которых требуется существенно большее время, чем для переменных ресурсов. Их называют постоянными ресурсами. Примерами таких ресурсов являются участки земли, производственные площади, станки и оборудование, ключевой управленческий персонал.

Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек.

Постоянные издержки (FC) – это издержки, которые не изменяются при изменении объема выпуска (к примеру – средняя зарплата, процент за кредит, арендная плата). Переменные издержки (VC) - это издержки, изменяющиеся при изменении объема выпуска (к примеру - затраты на сырье).

Цель анализа безубыточности состоит в определении объема сбыта при котором затраты полностью перекрываются доходами от продажи продукции. Расчет точки безубыточности проводится по формуле

.

.

где Vб – объем выпуска продукции, при котором достигается точка безубыточности.

Yпост – условно постоянные издержки производства продукции.

Yпер – условно переменные на единицу продукции.

P – отпускная цена единицы продукции

При графическом методе, (в краткосрочном периоде) нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты – объем – прибыль» (рис.17).

При графическом методе, (в краткосрочном периоде) нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты – объем – прибыль» (рис.17).

Изображенная на рисунке 17 точка безубыточности – это точка пересечения графиков валовой выручки и совокупных затрат. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

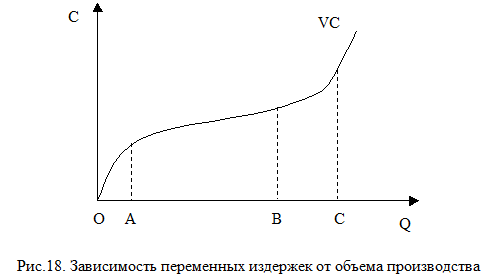

Следует отметить, что в переменные издержки в долгосрочном периоде могут изменяться в зависимости от объема производства. Так на рисунке 18 показана взаимосвязь динамики переменных издержек с ростом загрузки постоянных ресурсов.

На рисунке легко можно выделить три периода роста переменных издержек – отрезки ОА, АB и BС.

|

Отрезок OА соответствует увеличивающейся отдачей переменного ресурса: каждая новая его единица дает все больший выход готовой продукции. Это является следствием устранения дисбаланса между переменным и постоянным ресурсами. Первоначально недогруженные производственные мощности постепенно начинают работать в полную силу. Поэтому величина издержек растет более медленно, чем объем производства. На графике это выражается в том, что кривая VC выпукла по отношению к оси абсцисс. Таким образом, при недостаточной загрузке производственных мощностей увеличение производства вызывает замедленный рост переменных издержек.

На отрезке АB мы имеем дело с постоянной отдачей. Соответственно и издержки растут пропорционально объему выпуска. Кривая VC на отрезке АB относительно полога. На ней расположена точка оптимального соотношения постоянного и переменного ресурсов, так называемый технологический оптимум. Таким образом, при приближении к технологическому оптимуму график переменных издержек приближается к прямой.

Позже (отрезок BC) производственные мощности оказываются перегружены. В соотношении постоянного и переменного ресурсов снова имеется дисбаланс. На каждый постоянный ресурс приходится слишком много переменного ресурса. Сначала каждая дополнительная единица переменного ресурса при неизменной цене дает хотя и положительную, но все же уменьшающуюся прибавку к выработке. Поэтому рост величины переменных издержек опережает увеличение объема производства. А при приближении к точке С рост затрат переменного ресурса не только не увеличивает выпуск продукции (из имеющегося оборудования уже нельзя выжать большего объема выпуска, сколько рабочих к нему не приставляй), но ведет к его снижению. Переменные издержки нарастают лавинообразно. При этом, несмотря на все усилия, объем производства С не удается превысить. Кривая VC становится почти вертикальной. Таким образом, при приближении к пределу загрузки мощностей мы наблюдаем резко ускоренный рост переменных издержек.

Мощным инструментом экономического анализа является изучение средних издержек, то есть уровня издержек в расчете на единицу продукции.

Средние постоянные издержки (AFC) характеризуют затраты постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q.

График FC представляет собой параболу, асимптотически приближающуюся к осям абсцисс и ординат (см. рис. 19.). При увеличении объема производства FC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q (cм. рис. 20). ( )

)

|

Форма графика AVC весьма характерна:

ü сначала кривая падает, поскольку производство постепенно выходит на оптимальный уровень загрузки, и рост издержек отстает от темпа роста производства;

ü затем она горизонтальна или близка к этому, поскольку объем выпуска близок к технологическому оптимуму;

ü наконец, начинается резкий рост кривой. Мощности перегружены, и каждая дополнительная единица выпущенной продукции дается только ценой резкого повышения затрат.

Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС определяется отношением валовых издержек ТС и величины выработки Q.

Величина средних общих издержек представляет большой интерес для предпринимателя. Ведь сравнивая его с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара.

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции. Предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве (n+1) единиц продукта.

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, на которые фирма понесет, если увеличит выработку на единицу.

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, на которые фирма понесет, если увеличит выработку на единицу.

Поведение предельных издержек МС сходно с динамикой средних переменных издержек: график функции МС сначала убывает, а затем начинает возрастать (см. рис. 21), так как по мере приближения к технологическому оптимуму затраты на выпуск каждой дополнительной единицы падают, а после его превышения – растут. Однако применительно к МС эти изменения происходят более резко, чем на графике средних переменных издержек, поскольку всегда относятся к последней выпущенной единице, и не усредняются по всему объему выпуска.

О предельных издержках необходимо знать следующее:

ü предельные издержки не зависят от постоянных издержек;

ü кривая предельных издержек сначала снижается и остается ниже средних общих издержек из-за экономии на массовом производстве; затем предельные издержки начинают расти с момента действия закона убывающей отдачи;

ü кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимумов

Концепция предельных издержек стратегически важна для фирмы, так как позволяет определить издержки, величину которых полностью контролирует. Фирма с помощью предельных издержек может точно определить, во что ей обойдется расширение производства на одну дополнительную единицу продукции, и какие расходы фирма сэкономит в случае сокращения производства на единицу продукции.

Поиск по сайту: