АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Индикаторы тенденций

6. FCAC (forecast at completion) – прогноз по завершении. Это сумма фактической стоимости выполненных работ и плановой стоимости оставшихся работ, умноженной на коэффициент исполнения (k). Вычисляется по формуле:

FCAC = ACWP + k*(BAC – BCWP),

EAC = AC + К*(BAC – EV). (5)

Значение коэффициента исполнения (k) зависит от субъективной оценки текущих отклонений стоимости работ.

- если команда проекта считает, что текущие отклонения носят случайный характер, и в дальнейшем стоимость работ будет соответствовать запланированной, то k = 1.

- если предполагается, что текущие отклонения соответствуют будущим, то значение k полагается обратным индексу выполнения стоимости (CPI), т.е. k = 1/CPI.

Данный показатель (FСAC) прогнозирует, с каким бюджетом будет завершен проект при существующем исполнении. FСAC – это прогноз бюджета, получаемый из каждой статусной даты.

7. CVR (completion variance) – отклонение по завершении. Сравнивает бюджет по завершении с прогнозом по завершении (FСAC).

CVR = BAC – FСAC, VAC = BAC – EAC. (6)

Отклонение по завершении показывает насколько при существующем исполнении будет превышен или сэкономлен бюджет проекта.

Для анализа по методике освоенного объема может также применяться графический анализ, пример которого будет рассмотрен ниже.

1.1.  Расчет показателей за первый квартал

Расчет показателей за первый квартал

1. Отклонение по стоимости. Для расчета воспользуемся формулой (1):

CV = EV – AC = 350 – 500 = -150 тыс. руб.

Отклонение по стоимости говорит нам о перерасходе бюджета на 150 тыс. руб.

2. Отклонение по срокам. Для расчета воспользуемся формулой (2):

SV = EV – PV = 350 – 400 = -50 тыс. руб.

Отклонение по срокам говорит нам, что проект отстает от календарного плана.

3. Индекс выполнения стоимости. Для расчета воспользуемся формулой (3):

CPI = EV / AC = 350 / 500 = 0.7

Индекс выполнения стоимости говорит нам о перерасходе бюджета.

4. Индекс выполнения сроков. Для расчета воспользуемся формулой (4):

SPI = EV / PV = 350 / 400 = 0.87

Индекс выполнения сроков говорит нам о том, что проект отстает по календарному плану.

5. Прогноз бюджета по завершению. Для начала нам нужно найти BAC (бюджет по завершению), которая равна сумме всех работ проекта согласно базовому плану проекта. В нашем случае BAC = 1400 тыс. руб. Теперь мы может рассчитать прогноз по завершению по формуле (5):

при К = 1,

EAC = AC + K * (BAC – EV) = 500 + 1 * (1400 – 350) = 1550 тыс. руб.

при К = 1 / CPI,

EAC = AC + K * (BAC – EV) = 500 + 1.43 * (1400 – 350) = 2000 тыс. руб.

6. Отклонение бюджета по завершению. Для расчета воспользуемся формулой (6):

при К = 1,

VAC = BAC – EAC = 1400 – 1550 = -150 тыс. руб.

при К = 1 / CPI,

VAC = BAC – EAC = 1400 – 2000 = -600 тыс. руб.

Теперь необходимо провести анализ полученной информации за первый квартал проекта, рассчитав показатели методики освоенного объема. Результаты расчета приведены в табл. 2.

На основании значений табл. 2 можно сделать следующие выводы. Отклонение по стоимости показывает, что мы превышаем бюджет на 150 тыс. руб. При этом отклонение по срокам показывает, что имеется также отставание от календарного плана на 50 тыс. руб. В этом случае превышение бюджета становится уже более серьезным, т.к. мы не просто превысили бюджет на 150 тыс. руб., но при этом еще и выполнили работ всего на 87% от запланированного. Если выполнение проекта сохранит текущую эффективность использования денег (сделали работ на 200 тыс. руб., а потратили при этом 350 тыс. руб., т.е. на каждый вложенный рубль выполнили работ всего на 70 копеек), то это потребует увеличения бюджета проекта. Его сумма по завершении по прогнозам составит 2000 тыс. руб. Об этом свидетельствует значение показателя прогноза по завершении ЕAC. Сумма превышения составит 600 тыс. руб., что составляет почти 43% от запланированного ранее бюджета.

Таблица 2 – Значения показателей методики освоенного объема на первую статусную дату.

| Наименование показателя | Обозначение показателя | Значение показателя |

| Отклонение по стоимости | СV | -150 тыс. руб. |

| Отклонение по срокам | SV | -50 тыс. руб. |

| Индекс выполнения стоимости | CPI | 0,7 |

| Индекс выполнения по срокам | SPI | 0,87 |

| Прогноз завершения при K=1/CPI | ЕАС | 2000 тыс. руб. |

| Отклонение по завершении | VAC | 600 тыс. руб. |

Таким образом, при 30%-ом выполнении проекта (работ выполнено на 400 тыс. руб., а запланировано по проекту работ на 1400 тыс. руб.) контроль по методике освоенного объема предсказывает значительное превышение бюджета по завершении и отставание от графика. Для достижения запланированных результатов требуются корректирующие воздействия. Например, если приоритетной задачей является возврат к расписанию, то необходимо привлечение дополнительных средств. Если приоритетным является соблюдение бюджета, то это может повлечь за собой серьезное увеличение длительности проекта.

1.2.  Расчет показателей за второй квартал

Расчет показателей за второй квартал

1. Отклонение по стоимости. Для расчета воспользуемся формулой (1):

CV = EV – AC = 450 – 620 = -170 тыс. руб.

Отклонение по стоимости говорит нам о перерасходе бюджета на 170 тыс. руб.

2. Отклонение по срокам. Для расчета воспользуемся формулой (2):

SV = EV – PV = 450 – 700 = -250 тыс. руб.

Отклонение по срокам говорит нам, что проект отстает от календарного плана.

3. Индекс выполнения стоимости. Для расчета воспользуемся формулой (3):

CPI = EV / AC = 450 / 620 = 0.72

Индекс выполнения стоимости говорит нам о перерасходе бюджета.

4. Индекс выполнения сроков. Для расчета воспользуемся формулой (4):

SPI = EV / PV = 450 / 700 = 0.64

Индекс выполнения сроков говорит нам о том, что проект отстает по календарному плану.

5. Прогноз бюджета по завершению. Для начала нам нужно найти BAC (бюджет по завершению), которая равна сумме всех работ проекта согласно базовому плану проекта. В нашем случае BAC = 1400 тыс. руб. Теперь мы может рассчитать прогноз по завершению по формуле (5):

при К = 1,

EAC = AC + K * (BAC – EV) = 620 + 1 * (1400 – 450) = 1570 тыс. руб.

при К = 1 / CPI,

EAC = AC + K * (BAC – EV) = 620 + 1.56 * (1400 – 450) = 1940 тыс. руб.

6. Отклонение бюджета по завершению. Для расчета воспользуемся формулой (6):

при К = 1,

VAC = BAC – EAC = 1400 – 1570 = -170 тыс. руб.

при К = 1 / CPI,

VAC = BAC – EAC = 1400 – 1940 = -540 тыс. руб.

Теперь необходимо провести анализ полученной информации за второй квартал проекта, рассчитав показатели методики освоенного объема. Результаты расчета приведены в табл. 3.

На основании значений табл. 2 можно сделать следующие выводы. Отклонение по стоимости показывает, что мы превышаем бюджет на 170 тыс. руб. При этом отклонение по срокам показывает, что имеется также отставание от календарного плана на 250 тыс. руб. В этом случае превышение бюджета становится уже более серьезным, т.к. мы не просто превысили бюджет на 170 тыс. руб., но при этом еще и выполнили работ всего на 64% от запланированного. Если выполнение проекта сохранит текущую эффективность использования денег (сделали работ на 200 тыс. руб., а потратили при этом 370 тыс. руб., т.е. на каждый вложенный рубль выполнили работ всего на 72 копеек), то это потребует увеличения бюджета проекта. Его сумма по завершении по прогнозам составит 1940 тыс. руб. Об этом свидетельствует значение показателя прогноза по завершении ЕAC. Сумма превышения составит 540 тыс. руб., что составляет 38,5% от запланированного ранее бюджета.

Таблица 3 – Значения показателей методики освоенного объема на вторую статусную дату.

| Наименование показателя | Обозначение показателя | Значение показателя |

| Отклонение по стоимости | СV | -170 тыс. руб. |

| Отклонение по срокам | SV | -250 тыс. руб. |

| Индекс выполнения стоимости | CPI | 0,72 |

| Индекс выполнения по срокам | SPI | 0,64 |

Продолжение таблицы 3 Продолжение таблицы 3

| ||

| Прогноз завершения при K=1/CPI | ЕАС | 1940 тыс. руб. |

| Отклонение по завершении | VAC | 540 тыс. руб. |

Таким образом, при 30%-ом выполнении проекта (работ выполнено на 300 тыс. руб., а запланировано по проекту работ на 1400 тыс. руб.) контроль по методике освоенного объема предсказывает значительное превышение бюджета по завершении и отставание от графика. Для достижения запланированных результатов требуются корректирующие воздействия. Например, если приоритетной задачей является возврат к расписанию, то необходимо привлечение дополнительных средств. Если приоритетным является соблюдение бюджета, то это может повлечь за собой серьезное увеличение длительности проекта.

2 Пример графического анализа по показателям методики освоенного объема

Анализировать состояние и основные тенденции в исполнении бюджета проекта удобно на основе графического изображения исходных показателей методики освоенного объема.

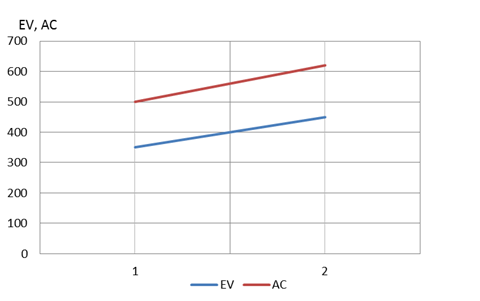

2.1 По стоимости

Для описанного ранее примера за второй квартал исполнения проекта были получены следующие значения показателей освоенного объема по стоимости: EV = 450 тыс. руб., AC = 620 тыс. руб. Характеристики освоенного объема по стоимости для рассматриваемого проекта в графическом виде приведены на рис. 2. По оси абсцисс откладывается время проекта (квартал), а по оси ординат – стоимость, в тыс. руб. нарастающим итогом.

Рисунок 2 – График анализа освоенного объема по стоимости

Из графика видно, что отклонение по стоимости, как для первого периода времени, так и для второго отрицательно, то есть имеет место перерасход бюджета. Причем темпы выполнения работ ниже, чем темп расхода, тогда при сохранении текущей тенденции проект будет выполнен с еще большим перерасходом бюджета, чем есть сейчас.

2.2 По срокам

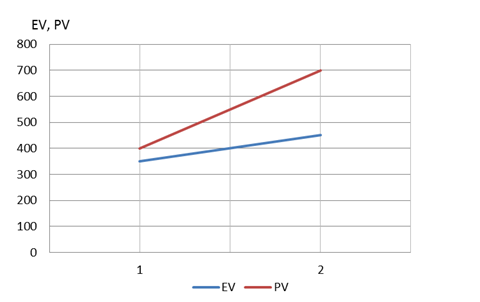

Для описанного ранее примера за второй квартал исполнения проекта были получены следующие значения показателей освоенного объема по срокам: EV = 450 тыс. руб., PV = 700 тыс. руб. Характеристики освоенного объема по срокам для рассматриваемого проекта в графическом виде приведены на рис. 3. По оси абсцисс откладывается время проекта (квартал), а по оси ординат – стоимость, в тыс. руб. нарастающим итогом.

Рисунок 3 – График анализа освоенного объема по срокам

Из графика видно, что отклонение по срокам, как для первого периода времени, так и для второго отрицательно, то есть имеет место перерасход бюджета. Причем темпы выполнения работ ниже, чем темп запланированных работ, тогда при сохранении текущей тенденции проект будет выполнен с еще большим отставанием, чем есть сейчас.

Список используемых источников

1. Стэнли Э. Портни. Управление проектами для "чайников" / Project Management For Dummies. — М.: «Диалектика», 2009

2. Рассел Д. Арчибальд. Управление высокотехнологичными программами и проектами / Managing High Technology Programs and Projects. — М.: «Академия АйТи», 2008

3. Ньюэлл Майкл В. Управление проектами для профессионалов. Руководство по подготовке к сдаче сертификационного экзамена. — «КУДИЦ-ПРЕСС», 2010

4. Том ДеМарко. Deadline. Роман об управлении проектами. — «ВЕРШИНА» «М», 2008

5. Ашманов Игорь Станиславович Жизнь внутри пузыря. — М.: Манн, Иванов и Фербер, 2009

6. Ким Хелдман. Профессиональное управление проектами. — «Бином» «Москва», 2008

7. Лапыгин Ю. Н. Управление проектами: от планирования до оценки эффективности. — Омега-Л «Москва», 2009

8. Заренков В. А. Управление проектами. СПб., 2010

9. Ярошенко Ф. А., Бушуев С. Д., Танака Х. — Управление инновационными проектами и программами на основе системы знаний Р2М К.: 2011

10. Хорошев А.Н. Введение в управление проектированием: Учебное пособие. — Белгород, 2009

11. Алтаев В. Я., Бурков В. Н., Тейман А. И. Теория сетевого планирования и управления. – 2008

12. Колосова Е.В. Показатели освоенного объема в оперативном управлении проектами / «Управление в социально-экономических системах». Сборник трудов молодых ученых ИПУ РАН. М.: Фонд «Проблемы управления», 2010

13. Колосова Е.В., Цветков А.В. Информатизация корпоративного управления проектами / Материалы Международного симпозиума по управлению проектами в переходной экономике. Москва, 2009

14. Либерзон В.И. Основы управления проектами. М.: Нефтяник, 2009

15. Толковый словарь по управлению проектами / Под ред. В.К. Иванец, А.И. Кочеткова, В.Д. Шапиро, Г.И. Шмаль. М.: ИНСАН, 2008

16. Бурков В.Н., Квон О.Ф., Цитович Л.А. Модели и методы мультипроектного управления. М.: ИПУ РАН, 2008

17. Авдеев Ю.А. Оперативное планирование в целевых программах. Одесса: Маяк, 2009

18. Ансоф И. Стратегическое управление. М.: Экономика, 2010

19. Васильев Д.К., Колосова Е.В., Цветков А.В. Процедуры управления проектами // Инвестиционный эксперт. 2008

20. Воронов А.А. Исследование операций и управление. М.: Наука, 2010

Поиск по сайту: