АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Срок окупаемости (Payback period — PB)

|

Читайте также: |

Смысл заключается в определении необходимого для возмещения инвестиций периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта.

Существуют два метода расчета:

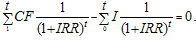

а) сумма первоначальных инвестиций делится на величину среднегодовых денежных поступлений. Применяется когда денежные поступления примерно равны по годам:

где I0первоначальные инвестиции.

б) из суммы первоначальных инвестиций нарастающим итогом вычитают денежные поступления до тех пор, пока их разница не станет равной 0. Соответственно данный период и является сроком окупаемости инвестиций.

4. Внутренняя норма рентабельности (Internal rate of return — IRR) или внутренняя норма доходности представляет собой ту норму дисконта Евн, при которой величина приведенных эффектов равна приведённым капиталовложениям

Evn — внутренняя норма дисконта.

Приведем два определения данного критерия.

а) Под внутренней нормой рентабельности понимают ту расчетную ставку процентов, при которой капитализация регулярно получаемого дохода дает денежную массу, равную инвестициям, и, следовательно, капиталовложения являются окупаемой операцией.

б) Показатель IRR представляет собой поверочный дисконт, при котором отдача от инвестиционного проекта равна первоначальным инвестициям в проект.

Или иными словами, когда норма дисконта, приводящая инвестиционные издержки и чистый доход к одному моменту времени, становится той величиной, при которой они равны и соответствуют понятию внутренней нормы рентабельности проекта (IRR = E).

Ни один из вышеперечисленных показателей не является сам по себе достаточным для принятия решения о проекте, должны учитываться все показатели, с учетом мнения всех участников проекта, мнения бюджетной эффективности плюс социально-экономические, экологические. и др. факторы (политические).

Приведенная система показателей отражает соотношение затрат и результатов применительно к интересам его участников, а для определения эффективности инвестиционного проекта в целом рассчитывают показатели коммерческой, бюджетной и экономической эффективности

Коммерческая эффективность проекта определяется отношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность рассчитывается как для проекта в целом, так и для отдельных его участников.

При расчете коммерческой эффективности определяется также чистая ликвидационная стоимость объекта, которая представляет собой разность между рыночной ценой и налогами.

Балансовая стоимость объекта определяется как разность между первоначальными затратами и начисленной амортизацией.

Необходимым критерием принятия инвестиционного проекта является положительное сальдо накопленных реальных денег в любом временном интервале, где данный участник проекта несет затраты и получает доход, и дополнительно учитывается ЧДД, ВНД, ИД.

Экономическая деятельность подвержена неопределенности, так как связана с ситуацией на рынке, поведением других организаций (предприятий), их ожиданиями и решениями. Любая инвестиционная деятельность содержит известную долю риска, которую берет на себя предприниматель. При достижении целей инвестиционного проекта могут возникнуть непредвиденные обстоятельства. Эти непредвиденные обстоятельства или опасности принято называть рисками.

При оценки проектов наиболее существенными представляются следующие виды неопределенности и инвестиционных рисков:

· рискнестабильности экономического законодательства и текущей экономической ситуации;

· внешнеэкономический риск (введение ограничений на поставки товаров, закрытие границ;

· неопределенность политической ситуации и неблагоприятных социально-политических изменений в стране, регионе;

· колебания рыночной конъюнктуры, валютных курсов цен;

· неопределенность природно-климатических условий;

· производственно-технологический риск (отказы оборудования, аварии и т.д.);

· неопределенность целей, интересов и поведения участников;

· неполнота или неточность информации о финансовом положении, целях участников.

Для учета факторов неопределенности и риска рекомендуется применять следующие методы:

· метод проекта устойчивости;

· метод — корректировка параметров проекта и экономических параметров;

· формализованное описание неопределенностей.

Первый метод — предусматривает разработку различных вариантов сценариев реализации проекта, и по каждому варианту исследуется, как будет действовать экономико-организационный механизм реализации проекта. Определяются доходы и расходы, потери для всех участников. Проект считается устойчивым и эффективным, если во всех случаях соблюдаются интересы всех его участников. При этом степень устойчивости определяется предельным уровнем объемов реализации, уровнем цен, дохода, затрат и т.д., при этом обязательно рассчитывается точка безубыточности.

На практике для оценки риска рассчитывают показатель точки безубыточности.

Под точкой безубыточности понимают уровень объема производства, деловой активности, продаж, при котором совокупные затраты равны общей выручке, т.е. совокупные текущие расходы равны совокупным доходам от реализации проекта.

Q — количество продукции, необходимой для достижения точки безубыточности;

Ипост — условно-постоянные издержки;

Ипер — условно-переменные издержки на единицу продукции;

Ц — цена единицы продукции.

На основе расчета точки безубыточности определяется уровень диапазона безопасности:

Ур — уровень резерва прибыльности (безопасности);

Qпрог — прогнозируемый объем продаж.

Чем меньше значение резерва безопасности, тем выше риск.

Неопределенность второго метода учитывает сроки строительства проекта и выполнение строительно-монтажных работ, средние сроки продолжительности строительства, средние величины стоимости строительства, запоздалые поступления средств, неритмичность поставки сырья и оборудования, нормативы экономической эффективности.

Наиболее точным, но и сложным является третий метод. Он предполагает следующие этапы:

· описание всего множества возможных условий реализации проекта;

· преобразование исходной информации в соответствующие экономические показатели;

· определение показателей эффективности по проекту в целом с учетом неопределенностей.

При этом рассчитывается ожидаемый интегральный эффект (в целом по проекту):

Эож.эф — ожидаемый интегральный эффект;

Эi — интегральный эффект при i-том условии реализации проекта;

Pi — вероятность реализации этого условия.

Наиболее эффективным считается вариант, где ожидаемый интегральный эффект минимальный.

Для борьбы с риском существуют следующие методы, используемые на инвестиционной фазе проекта:

· распределение риска между участниками проекта (передача части риска соисполнителям);

· страхование;

· резервирование средств на покрытие непредвиденных расходов;

· нейтрализация частных рисков;

· снижение рисков в плане финансирования.

Практически распределение риска реализуется в процессе подготовки плана проекта и контрактных документов. При этом следует помнить, что чем большую степень риска участники проекта собираются возложить на инвесторов, тем труднее будет найти инвесторов. Поэтому участники проекта должны в процессе переговоров с инвестором проявлять максимальную гибкость относительно того, какую долю риска они согласны брать на себя.

Страхование риска есть по существу передача определенных рисков страховой компании. Обычно это осуществляется с помощью имущественного страхования и страхования от несчастных случаев.

Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта и размеров расходов, необходимых для преодоления сбоев в выполнении проектов. Для этого:

· производится оценка потенциальных последствий рисков, то есть сумм на покрытие непредвиденных расходов;

· определяются структура резерва на покрытие непредвиденных расходов;

· определяют, для каких целей следует использовать установленный резерв.

Важно заметить, что часть резерва всегда должна находиться в руках менеджера проекта.

Под частными понимают риски, связанные с реализацией отдельных этапов (работ) по проекту, но напрямую не влияющие на весь проект в целом.

Последовательность шагов при использовании метода частных рисков следующая:

· рассматривается риск, имеющий наибольшую важность для проекта;

· определяется перерасход средств с учетом вероятности наступления неблагоприятного события;

· определяется перечень возможных мер, направленных на уменьшение важности риска (уменьшение его вероятности или опасности);

· определяется дополнительные затраты на реализацию предложенных мер;

· сравниваются требуемые затраты на реализацию предложенных мер с возможным перерасходом средств вследствие наступления рискового события;

· принимается решение о применении противорисковых мер;

· процесс анализа риска повторяется для следующего по важности риска.

Риски в плане финансирования.

План финансирования проекта, являющийся частью плана проекта, должен учитывать следующие виды рисков:

· риск нежизнеспособности проекта, то есть инвесторы должны быть уверены, что предполагаемые доходы от проекта будет достаточны для покрытия затрат, выплаты задолженности и обеспечения окупаемости капиталовложений;

· налоговый риск включает невозможность использовать по тем или иным причинам налоговые льготы, предоставляемые действующим законодательством; изменением налогового законодательства; решение налоговой службы, снижающие налоговые преимущества. Обычно инвесторы защищают себя от налогового риска посредством соответствующих гарантий, включаемых в соглашения и контракты;

· риск неуплаты задолженностей может возникнуть при временном снижении доходов из-за краткосрочного падения спроса на продукцию проекта или снижения цен на нее. Для преодоления используются такие, меры снижения риска как формирование резервных фондов, возможность дополнительного финансирования проекта, отчисления определенного процента выручки от реализации продукта проекта;

· риск незавершенного строительства. Инвесторов беспокоит риск дополнительных затрат, связанных с несвоевременным завершением строительной базы проекта из-за инфляции, колебаний курсов валют, экологических проблем, правительственных постановлений. Поэтому перед началом строительства участники проекта должны придти к соглашению относительно гарантий его своевременного завершения.

Поиск по сайту: