АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Теоретические основы анализа инвестиционной деятельности организации

Глава 1. Теоретические основы инвестиционного анализа

Понятие «инвестиции» ведет свое происхождение от латинского слова invest, которое означает «вложение».

Следовательно, инвестиции представляют собой вложения каких-либо средств в формирование определенных видов имущества для получения в будущем чистого дохода (прибыли) или других результатов. При этом полученный вследствие инвестирования средств результат должен обязательно превышать сумму инвестиций, т.е. вложения средств.

Инвестиционная деятельность согласно федеральному закону «Об инвестиционной деятельности» — вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта.

Рассмотрим инвестиционную деятельность организации. Эффективная деятельность фирм, предприятий и организаций в долгосрочной перспективе, обеспечение высоких темпов их развития и повышения конкурентоспособности в значительной мере определяется уровнем их инвестиционной активности и диапазоном инвестиционной деятельности. Физическое или юридическое лицо, осуществляющее инвестиции от своего имени и за свой счет, называют инвестором.

В наиболее широкой трактовке инвестиции представляют собой вложение капитала с целью последующего его увеличения. Источником прироста капитала и движущим мотивом осуществления инвестиций является получаемая от них прибыль. Часто термин «инвестиция» идентифицируется с термином «капитальные вложения». Инвестиции в этом случае рассматриваются как вложение средств в воспроизводство основных фондов (зданий, оборудования, транспортных средств, и т.п.). Инвестиции могут осуществляться: в оборотные активы; в различные финансовые инструменты (акции, облигации и т.п.); в отдельные виды нематериальных активов (приобретение патентов, лицензий и «ноу-хау») и т.п. Следовательно, капитальные вложения являются более узким понятием и могут рассматриваться лишь как одна из форм инвестиций, но не как их аналог.

Все инвестиции подразделяют на две основные группы: реальные (капиталообразующие) и финансовые.

Реальные инвестиции — это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. При этом может быть использован как собственный так и заемный капитал, в том числе и банковский кредит. В таком случае банк также становится инвестором, осуществляющим реальное инвестирование.

Финансовые или портфельные инвестиции — это вложение капитала в проекты, связанные с формированием портфеля ценных бумаг и других активов. В этом случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке.

Инвестиционный портфель — это совокупность собранных воедино различных инвестиционных ценностей.

В практике планирования и учета долгосрочные реальные инвестиции могут группироваться по следующим признакам:

· по уровню централизации источников финансирования: централизованные (средства государственного бюджета), нецентрализованные (собственные средства предприятия, заемные и привлеченные финансовые ресурсы и др.);

· по технологической структуре (составу работ и затрат): на строительные и монтажные работы, приобретение всех видов оборудования, инструмента и инвентаря, прочие капитальные работы и затраты;

· по характеру воспроизводства основных фондов: новое строительство, расширение, реконструкция, техническое перевооружение;

· по способу выполнения работ: подрядным и хозяйственным способом;

· по назначению: производственного и непроизводственного назначения.

Объем инвестиций зависит от определенных факторов.

Далее рассмотрим основные факторы, влияющие на объем инвестиций.

Во-первых, объем инвестиций зависит от распределения получаемого дохода на потребление и сбережения. В условиях низких среднедушевых доходов основная их часть расходуется на потребление. Рост доходов вызывает повышение их доли, направляемой на сбережения, которые служат источником инвестиционных ресурсов. Следовательно, рост удельного веса сбережений вызывает соответствующий рост объема инвестиций и наоборот.

Во-вторых, значительное влияние на объем инвестиций оказывает ожидаемая норма чистой прибыли. Это связано с тем, что прибыль является основным побудительным мотивом инвестиций. Чем выше ожидаемая норма чистой прибыли, тем соответственно выше будет и объем инвестиций, и наоборот.

В-третьих, существенное воздействие на объем инвестиций оказывает также ставка ссудного процента. В процессе инвестирования часто используется не только собственный, но и заимствованный капитал. Если ожидаемая норма чистой прибыли превышает ставку ссудного процента, то при прочих равных условиях инвестирование окажется эффективным. Поэтому рост ставки ссудного процента вызывает снижение объема инвестиций и наоборот.

В-четвертых, среди факторов, оказывающих существенное влияние на объем инвестиций, следует отметить предполагаемый темп инфляции. Чем выше этот показатель, тем в большей степени будет обесцениваться будущая прибыль от инвестиций и, следовательно, меньше стимулов будет к наращиванию объемов инвестиций. Особую роль этот фактор играет в процессе долгосрочного инвестирования.

Формы инвестиций классифицируются по следующим признакам:

· По объектам вложения средств выделяют реальные и финансовые инвестиции.

Под реальными инвестициями понимают вложение средств в реальные активы — как материальные, так и нематериальные (например, инновационные инвестиции).

Под финансовыми инвестициями понимают вложение средств в различные финансовые инструменты (активы), среди которых наиболее значащую долю занимают вложение средств в ценные бумаги.

· По характеру участия в инвестировании выделяют прямые и непрямые инвестиции.

Под прямыми инвестициями понимают непосредственное участие инвестора в выборе объектов инвестирования и вложения средств. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Под непрямыми инвестициями понимается инвестирование, опосредствуемое другими лицами (инвестиционными или иными финансовыми посредниками). Не все инвесторы имеют достаточную квалификацию для эффективного выбора объектов инвестирования и последующего управления ими. В этих случаях они приобретают ценные бумаги, выпускаемые инвестиционными или другими финансовыми посредниками, которые собранные инвестиционные средства размещают по своему усмотрению, т.е. выбирают наиболее эффективные объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют среди своих клиентов.

· По периоду инвестирования различают краткосрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимают обычно вложение капитала на период не более одного года.

Под долгосрочными инвестициями понимают вложение капитала на период свыше одного года. В практике крупных инвестиционных компаний они детализируются следующим образом: до 2-х лет; от 2 до 3 лет; от 3 до 5 лет; свыше 5 лет.

· По формам собственности инвесторов выделяют инвестиции частные, государственные, иностранные и совместные.

· По региональному признаку выделяют инвестиции внутри страны и за рубежом.

Под инвестициями внутри страны ( внутренними инвестициями) подразумевают вложение средств в объекты инвестирования, размещенные в территориальных границах данной страны.

Под инвестициями за рубежом (зарубежными инвестициями) понимают вложения средств в объекты инвестирования, размещенные за пределами территориальных границ данной страны (к этим инвестициям относятся также приобретения финансовых инструментов других стран).

Инвестиционная деятельность представляет собой процесс инвестирования (вложения капитала) и совокупность практических действий по реализации инвестиций. Фирмы в процессе производственной деятельности накапливают капитал. Вложения фирмы в дополнительные средства производства и получения прибыли называются инвестициями.

Перед принятием решения о вложениях капитала фирме необходимо провести расчеты их экономической эффективности.

Экономическая эффективность — относительная величина, которую рассчитывают как отношение эффекта к понесенным затратам.

В качестве эффекта может выступать рост прибыли, снижение себестоимости, рост производительности труда, повышение качества, повышение объемов производства и др.

Срок окупаемости — это минимальный временной интервал от начала осуществления проекта, за пределами которого интегральный эффект становится и затем остается неотрицательным.

Капиталовложения дают эффект не сразу, а лишь через определенные промежутки времени, т.е. тогда, когда будет достигнута запроектированная эффективность.

Разрыв по времени между осуществлением проекта (вложением капитала) и получением эффекта называется лагом. Эффективность тем выше, чем короче лаг.

В качестве объектов инвестиций могут быть:

· строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды);

· программы федерального, регионального или иного уровня. В этом случае в результате инвестирования также могут создаваться комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы);

· производство новых изделий (услуг) на имеющихся производственных площадях.

Комплекс работ, выполняемых для обоснования эффективности инвестиций на предприятие, называется инвестиционным проектом. Инвестиционный проект для конкретного предприятия является системой организационно-правовых и расчетно-финансовых документов, содержащей программу действий, направленных на эффективное использование инвестиций.

Подготовка инвестиционного проекта — длительный, а порой и очень дорогостоящий процесс, состоящий из ряда актов и стадий. В практике принято различать три основных этапа этого процесса: прединвестиционный; инвестиционный; эксплуатационный.

Промежуток времени между моментом появления проекта и его ликвидацией называется жизненным циклом проекта.

Прединвестиционная фаза содержит четыре стадии:

· поиск инвестиционных концепций (бизнес-идей);

· предварительная подготовка проекта;

· окончательная формулировка проекта, оценка его экономической и финансовой приемлемости;

· финальное рассмотрение проекта и принятие по нему решения.

Инвестиционная фаза включает в себя широкий спектр консультационных и проектных работ, главным образом в области управления проектом.

Управление проектом — это процесс планирования, организации и контроля за распределением и движений людских, финансовых и материальных ресурсов на протяжении всего жизненного цикла проекта. Реализацию проекта обеспечивают участники проекта. Главным участником проекта является заказчик, в лице которого выступает организация, для которой проект выполняется.

Методы оценки эффективности инвестиционных проектов — это способы определения целесообразности долгосрочного вложения капитала в различные объекты с целью оценки перспектив их прибыльности и окупаемости.

В настоящее время общепризнанным методом оценки инвестиционных проектов является метод дисконтирования, т.е. приведение разновременных доходов и расходов, осуществляемых в рамках инвестиционного проекта к единому (базовому) моменту времени.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к участникам проекта.

Оценка предстоящих затрат и результатов при определении эффективности осуществляется в пределах расчетного периода, продолжительность которого называется «горизонтом расчета». Горизонт расчета измеряется шагами расчета, а шагом расчета при определении эффективности выступает месяц, квартал или год. Все расчеты осуществляются в базисных, в прогнозных и в расчетных ценах.

При оценке эффективности инвестиционных проектов соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их ценности к начальному варианту. Для приведения всех затрат и результатов используется коэффициент дисконтирования (то же самое, что и коэффициент приведения) Lt рассчитывается так:

Lt — коэффициент приведения;

E — норма дисконта;

t — номер шага расчета (период времени, который определяется в годах, кварталах, месяцах).

Норма дисконта определяется равной норме дохода на капитал (процентная ставка, которая определяется Центральным Банком).

На его основе рассчитываются следующие четыре критерия:

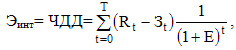

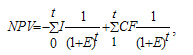

1. Чистая текущая стоимость (net present value — NPV) или чистый дисконтированный доход (ЧДД), равный интегральному эффекту определяется по формуле:

Rt — результат, достигаемый на t-том шагу расчета;

Зt — затраты на том же шаге (за тот же период);

T — горизонт расчета

I — затраты на инвестиции (investment);

CF — чистый денежный доход за период эксплуатации инвестиционного объекта (cash flow);

E — норма дисконта;

t — шаг расчетного периода.

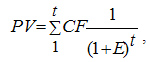

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений (present value — PV) от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Чистый денежный доход рассчитывается одним из трех альтернативных способов:

· по чистой прибыли;

· по чистой прибыли с учетом амортизационных отчислений;

· по чистой прибыли с учетом амортизационных отчислений и ликвидационной стоимости основных фондов.

Если текущая стоимость

будет больше инвестиционных издержек, т.е. величина чистой текущей стоимости (NPV) положительна, то это соответствует целесообразности реализации проекта, причем, чем больше значение критерия тем более привлекателен инвестиционный проект.

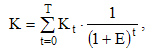

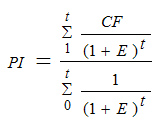

2. Рентабельность проекта (Profitability index — PI) или индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

К — сумма дисконтированных капиталовложений

Kt — сумма капиталовложений на t-том шаге (в определенном году, месяце, квартале).

Очевидно, что величина критерия PI > 1, свидетельствует о целесообразности реализации проекта, причем чем больше PI превышает 1, тем больше инвестиционная привлекательность проекта.

Поиск по сайту: